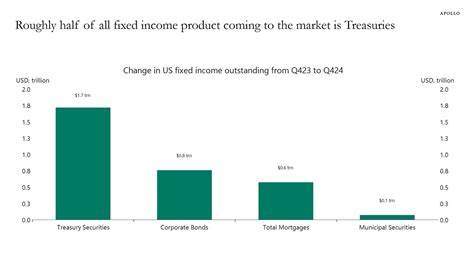

In den letzten zwölf Monaten hat die Ausgabe von Staatsanleihen einen bemerkenswerten Anteil am gesamten neuen Anleihenmarkt eingenommen. Rund die Hälfte aller neu emittierten festverzinslichen Wertpapiere entfällt derzeit auf Staatsanleihen. Dieser Trend ist ein bedeutendes Signal für die Verschiebung innerhalb der globalen Kreditmärkte und birgt weitreichende Konsequenzen für Investoren, Unternehmen und Verbraucher. Die Gründe für das rapide Wachstum des Staatsanleiheangebots sind vielfältig, doch die Auswirkungen auf andere Kreditarten wie Unternehmens- und Konsumentenkredite gewinnen zunehmend an Bedeutung. Die steigende Nachfrage nach Staatsanleihen lenkt Kapitalströme von produktiveren Bereichen der Wirtschaft ab, was langfristig das Wirtschaftswachstum hemmen kann.

Die wachsende Staatsverschuldung führt dazu, dass Investoren immer größere Teile ihres Kapitals in sicherere, aber restriktivere Anlagen investieren müssen – insbesondere in Staatsanleihen, die als besonders risikoarm gelten. Diese Kapitalbindung reduziert die verfügbaren Mittel, die Banken und andere Finanzinstitute an Unternehmen und Verbraucher vergeben könnten. Besonders betroffen sind häufig kleinere und mittlere Unternehmen, die auf externe Finanzierungen angewiesen sind, um Investitionen in Innovation, Produktionskapazitäten oder Personal voranzutreiben. Auch Verbraucher können die Auswirkungen spüren, da Kredite für Konsumzwecke wie den Erwerb von Immobilien oder Fahrzeugen teurer oder schwerer zugänglich werden. Ein wichtiger Effekt des wachsenden Staatsanleiheangebots ist der sogenannte „Crowding-Out-Effekt“.

Dabei verdrängt die Finanzierung des Staates private Kreditnehmer vom Kapitalmarkt. Die steigende Staatsverschuldung sorgt für eine erhöhte Nachfrage nach Kapital auf dem Finanzmarkt, was unter anderem die Zinssätze in die Höhe treiben kann. Höhere Zinsen bedeuten höhere Finanzierungskosten für Unternehmen und private Haushalte, wodurch die Kreditaufnahme gebremst wird. Das ist besonders in Zeiten wichtig, in denen die wirtschaftliche Dynamik ohnehin schwächer ist oder Investitionen notwendig sind, um den technologischen Wandel und die Wettbewerbsfähigkeit voranzutreiben. Darüber hinaus können steigende Zinsen dazu führen, dass riskantere Kreditnehmer vom Markt gedrängt werden, da die Bedingungen für eine Kreditaufnahme härter werden.

Dies erhöht das Risiko, dass innovative, aber finanziell weniger robuste Unternehmen keinen Zugang mehr zu dringend benötigtem Kapital finden. Ein weiterer Aspekt, der beachtet werden muss, ist die Rolle der Zentralbanken und deren Geldpolitik. In den vergangenen Jahren haben viele Zentralbanken auch in Deutschland und Europa Staatsanleihen aufgekauft, um die Finanzmärkte zu stabilisieren und die Zinssätze niedrig zu halten. Dies führte zu einer stärkeren Nachfrage nach Staatsanleihen und ermöglichte es Regierungen, größere Schulden aufzunehmen. Allerdings könnte sich dieses Bild mittelfristig ändern, wenn Zentralbanken ihre Bilanzentlastung fortsetzen oder Zinserhöhungen vornehmen, was den Zugang zu Kapital für den privaten Sektor zusätzlich erschwert.

Die langfristigen Auswirkungen eines beständig wachsenden Anteils an Staatsanleihen im Kreditmarkt sind nicht zu unterschätzen. Wenn Regierungen immer mehr Mittel über Anleiheemissionen aufnehmen, verringert sich die Liquidität für andere Investitionen in der Wirtschaft. Dies könnte zu einer geringeren Produktivität, weniger Innovationen und einer insgesamt langsameren Wirtschaftsentwicklung führen. Wachsende Staatsschulden bergen zudem das Risiko, dass das Vertrauen der Investoren in die Finanzstabilität eines Landes leidet. Ein sinkendes Vertrauen könnte die Finanzierungskosten noch weiter erhöhen und eventuell zu finanziellen Spannungen führen.

Derzeit beobachten Analysten und Ökonomen genau, wie sich diese Dynamik auf die Struktur der Kreditmärkte auswirkt. Einige Experten warnen davor, dass die aktuelle Entwicklung in eine Art Schuldenfalle führen könnte, bei der der Staat immer neue Schulden aufnehmen muss, um alte zu bedienen, während gleichzeitig der private Sektor durch höhere Zinsen und geringere Kreditzugänge ausgebremst wird. Die Herausforderung für Politik und Wirtschaft besteht darin, einen Ausgleich zu finden, der es ermöglicht, notwendige Infrastruktur- und Wachstumsinvestitionen zu finanzieren, ohne die privaten Kreditmärkte zu erdrücken. Eine nachhaltige Finanzpolitik, die Staatsschulden begrenzt und das Kapitalangebot für Konsumenten und Unternehmen möglichst breit hält, wird immer wichtiger. Für Investoren bedeutet der aktuelle Trend, ihr Kapital sehr gezielt zu verteilen.

Während Staatsanleihen als sicher gelten, bieten sie oftmals geringere Renditen und schränken die Wachstumschancen ein. Unternehmensanleihen, Kredite an innovative Start-ups oder Konsumkredite können zwar höhere Risiken bergen, bieten aber auch Potenzial für bessere Erträge und eine stärkere Unterstützung des Wirtschaftswachstums. Abschließend lässt sich festhalten, dass das rapide Wachstum der Staatsanleiheemissionen eine erhebliche Verschiebung am Kreditmarkt bewirkt. Der zunehmende Kapitalbedarf des Staates belastet andere Kreditnehmer und kann insbesondere mittel- bis langfristig die wirtschaftliche Entwicklung beeinträchtigen. Um diesem Trend entgegenzuwirken, sind koordinierte Maßnahmen notwendig, die sowohl eine verantwortungsvolle Staatsfinanzierung als auch die Förderung privater Investitionen sichern.

Darüber hinaus müssen Investoren und Marktteilnehmer die Veränderungen im Kreditumfeld genau beobachten, um sich den neuen Risiken und Chancen anzupassen. Nur so kann eine ausgewogene und nachhaltige Wachstumsperspektive für die Wirtschaft geschaffen werden.