Die Frage, ob medizinische Aktien erneut als sicherer Hafen für Investoren dienen können, falls eine Rezession eintritt, gewinnt angesichts globaler wirtschaftlicher Unsicherheiten und geopolitischer Spannungen erneut an Bedeutung. Historisch betrachtet haben sich Aktien von Unternehmen aus dem Gesundheitssektor in wirtschaftlich schwierigen Zeiten als relativ stabil erwiesen. Doch ein tieferer Blick zeigt, dass nicht alle Subsegmente der Branche gleichermaßen profitieren, und dass politische Entscheidungen, wie Zölle und regulatorische Veränderungen, die Dynamik deutlich beeinflussen. Der Gesundheitssektor zeichnet sich durch eine gewisse Resistenz gegenüber wirtschaftlichen Zyklen aus, da die Nachfrage nach medizinischer Versorgung als inelastisch gilt. Unabhängig von Konjunkturschwankungen bleibt der Bedarf an ärztlichen Untersuchungen, Behandlungen und Medikamenten konstant.

Selbst in Phasen steigender Arbeitslosigkeit und rückläufiger Konsumausgaben können Patienten notwendige medizinische Eingriffe selten aufschieben. Dies verschafft Unternehmen in diesem Bereich einen gewissen Schutz vor den tieferen Einbrüchen, die andere Branchen erleiden. Dennoch darf nicht außer Acht gelassen werden, dass verschiedene Bereiche innerhalb des Gesundheitssektors unterschiedlich stark betroffen sind. Pharmaunternehmen stehen gegenwärtig vor erheblichen Herausforderungen. Die angedrohten Tarife der US-Regierung, insbesondere durch die unter der Führung von Donald Trump verfolgten protektionistischen Maßnahmen, könnten erhebliche Auswirkungen auf die global verflochtenen Lieferketten und Produktionskosten mit sich bringen.

Pharmakonzerne, deren Produkte stark international vernetzt sind, könnten durch anziehende Zölle in ihrer Wettbewerbsfähigkeit beeinträchtigt werden. Dies führt unter anderem dazu, dass Forschung und Entwicklung gekürzt oder verschoben werden müssen, was langfristig Innovationen hemmt. Besondere Unsicherheiten herrschen zudem hinsichtlich der Preisgestaltung von Medikamenten. Die Einführung eines „Most Favored Nations“-Ansatzes, der die Preise in den USA an ein internationales Preisniveau koppeln soll, könnte die Gewinnmargen wesentlich verringern. Die politischen Ambitionen, Arzneimittel bezahlbarer zu machen, haben ungeachtet der öffentlichen Unterstützung das Potenzial, die Ertragskraft großer Pharmaunternehmen unter Druck zu setzen.

Die Volatilität des regulatorischen Umfelds erschwert es Anlegern, klare Prognosen für die Entwicklung der Biopharma-Branche abzugeben. Im Gegensatz zu den Pharmakonzernen profitieren Unternehmen aus dem Medizintechnik-Bereich meist stärker von der Stabilität der Nachfrage. Die Herstellung von medizinischen Geräten und Ausrüstungen ist in vielen Fällen lokalisiert, was eine geringere Abhängigkeit von internationalen Lieferketten und somit eine geringere Exponierung gegenüber den angekündigten Zöllen bedeutet. Einige Konzerne, die hauptsächlich in den USA produzieren oder durch Handelsabkommen wie den USMCA von Zöllen ausgenommen sind, zeigen sich widerstandsfähiger. Hierzu zählen unter anderen bekannte Namen wie Stryker, spezialisiert auf orthopädische Implantate, oder Steris, die Sterilisationsdienstleistungen anbieten.

Die Medizintechnik profitiert zudem von steigender Nutzung seitens der Bevölkerung, gerade im Zusammenhang mit der Alterung der Gesellschaft und der Zunahme chronischer Krankheiten. Selbst während wirtschaftlicher Unsicherheiten gibt es oft eine erhöhte Nachfrage nach Eingriffen, die nicht aufgeschoben werden können, wie beispielsweise Hüft- oder Knieoperationen. Zudem wird beobachtet, dass Menschen, die unsicher sind wegen möglicher Verlust ihrer Krankenversicherung durch Arbeitsplatzverlust, medizinische Behandlungen schnell in Anspruch nehmen, bevor sich ihr Status ändert. Trotz dieser positiven Aspekte bleiben auch die Medizintechnikunternehmen nicht völlig unbeeinträchtigt. Kürzungen bei der Finanzierung von öffentlichen Forschungsinstitutionen wie den National Institutes of Health (NIH) und den Centers for Disease Control and Prevention (CDC) erschweren die Weiterentwicklung neuer Produkte und Technologien.

Angesichts höherer Kapitalbeschaffungskosten müssen viele Unternehmen alternative Finanzierungsquellen finden, was den Innovationszyklus verlängern kann. Langfristige strukturelle Veränderungen durch regulatorische Maßnahmen wirken sich ebenfalls aus. Die Entscheidung der Food and Drug Administration (FDA), Tierversuche in bestimmten Medikamententests zurückzufahren, stellt beispielsweise Unternehmen wie Charles River Laboratories vor große Herausforderungen, die auf Tierversuche spezialisiert sind. Solche Veränderungen beeinflussen nicht nur einzelne Firmen, sondern können den gesamten Sektor vor Anpassungen zwingen. Auch die Investitionsstimmung der Anleger bezüglich medizinischer Werte wird durch politische und wirtschaftliche Entwicklungen beeinflusst.

Ein Beispiel ist die unerwartete Verzögerung oder Veränderung von Arzneimittelzulassungen, verursacht durch personelle Umstrukturierungen beim Department of Health and Human Services (HHS) und der FDA. Trotz öffentlicher Zusicherung, dass wichtige Zulassungsprozesse nicht beeinträchtigt werden sollen, zweifeln viele Marktteilnehmer an der reibungslosen und schnellen Umsetzung, was sich negativ auf die Kursentwicklung von Biotech-Aktien auswirkt. Analystenmeinungen bekräftigen, dass eine Diversifikation innerhalb des Gesundheitssektors unerlässlich ist. Die Strategie, Medizintechnik zu übergewichten und im Vergleich Pharmatitel unterzuwiegen, hat in den letzten Jahren gut funktioniert und könnte auch in Zukunft sinnvoll sein. Unternehmen mit geringer Auslandsabhängigkeit und stabilen Umsätzen zeigen eine herausragende Performance gegenüber der breiteren Branche.

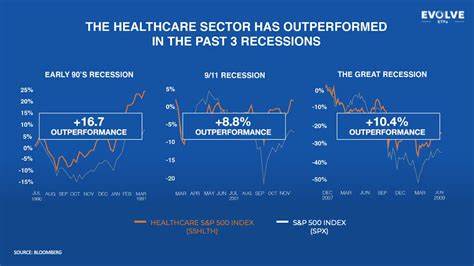

Ein weiterer Faktor, der medizinische Aktien für Investoren attraktiv macht, ist ihr bisheriges Verhalten nach Präsidentschaftswahlen in den USA. Historisch waren Gesundheitsaktien in Wahljahren eher schwach, erlebten aber in den darauf folgenden Jahren oft eine starke Erholung. Diese Zyklen reflektieren sowohl politische Unsicherheit als auch einen beruhigenden Effekt der Wiederherstellung von Stabilität im regulatorischen Rahmen. Die gegenwärtigen Bewertungen im Gesundheitssektor erscheinen deshalb trotz der Herausforderungen vergleichsweise attraktiv, da viele negative Aspekte bereits eingepreist sind. Im Gesamtkontext eines möglichen wirtschaftlichen Abschwungs könnten Investitionen in ausgewählte Bereiche des Gesundheitssektors dementsprechend ein wichtiges Element zur Stabilisierung und zum Schutz eines Portfolios darstellen.

Dabei sollten Investoren allerdings nicht nur auf die vermeintliche Sicherheit setzen, sondern auch die individuelle Belastung durch Zölle, regulatorische Maßnahmen und Forschungskürzungen sorgfältig abwägen. Es ist ratsam, bei der Auswahl von medizinischen Aktien besonders auf diejenigen Unternehmen zu achten, die ihre Produktion stark regionalisiert haben und weniger von internationalen Handelskonflikten betroffen sind. Ebenso sollten Anleger Unternehmen im Blick behalten, die von langfristigen demografischen Trends und der steigenden Gesundheitsnachfrage profitieren sowie innovative Produktionen im Bereich der Medizintechnik offerieren. Alles in allem bleibt festzuhalten, dass medizinische Aktien trotz bestehender Herausforderungen vielfach als sicherer Hafen gelten und das Potenzial haben, in Rezessionszeiten das Risiko in einem breit diversifizierten Portfolio zu reduzieren. Die aktuellen wirtschaftlichen und politischen Entwicklungen machen es jedoch notwendig, differenziert vorzugehen und nicht pauschal in die gesamte Gesundheitsbranche zu investieren.

Eine fundierte Analyse einzelner Segmente und eine bewusste Gewichtung können hier den entscheidenden Unterschied machen und Anlegern helfen, auch turbulente Zeiten erfolgreich zu meistern.