Der US-amerikanische Hotelmarkt hat im ersten Quartal des Jahres 2025 bemerkenswerte Zahlen vorgelegt. Laut dem jüngsten U.S. Hotel Investment Trends Report von JLL stieg der Revenue per Available Room (RevPAR) im Jahresvergleich um 2,2 Prozent und erreichte mit 92 US-Dollar einen neuen Rekordwert. Besonders der Monat März legte mit dem höchsten bisher in den USA gemessenen RevPAR-Wert des Jahres einen starken Grundstein.

Trotz dieser positiven Kennzahlen zeigt sich ein vorsichtigerer wirtschaftlicher Ausblick, der für die kommenden Monate Herausforderungen signalisiert. Der Anstieg des RevPAR basiert hauptsächlich auf höheren durchschnittlichen Tagesraten (ADR), während die Belegungsrate in der Berichtsperiode leicht zurückging. Dies führt JLL auf eine nachlassende Nachfrage im Bereich des preisbewussten Freizeitreisens zurück. Diese Entwicklung ist nicht zuletzt auf die Verlangsamung des internationalen Reiseverkehrs in die USA zurückzuführen, von der ebenfalls ein weiterer Rückgang in der nahen Zukunft erwartet wird. Ein bedeutender Einflussfaktor für die robuste Performance des Hotelmarktes ist die weiterhin bemerkenswerte Nachfrage in urbanen Zentren.

Besonders Geschäftsreisen und Gruppenveranstaltungen sind hier zentrale Wachstumstreiber. Berichte von Cendyn und Amadeus bestätigen eine hohe Anzahl von Veranstaltungen, die die Performance dieser Segmente stärken. Investoren reagieren auf diesen Trend mit einem gesteigerten Interesse an mittelgroßen Transaktionen in Stadtzentren, die von einer stabilen Geschäftsnachfrage profitieren. Trotz eines insgesamt herausfordernden Umfelds gilt die Hotellerie nach wie vor als eine bevorzugte Anlageklasse unter Kreditgebern. Die Käuferlandschaft bleibt divers, auch wenn einige Real Estate Investment Trusts (REITs) eine zurückhaltende Haltung eingenommen haben.

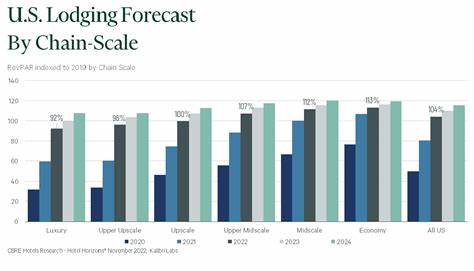

Auffallend ist ein chronischer Mangel an Neubauten, der sich durch erhöhte Produktionskosten infolge von Zöllen und Lieferkettenproblemen noch verschärft hat. Dieses begrenzte Angebot kann dazu beitragen, die Leistungsfähigkeit des Sektors zu stabilisieren, da die Nachfrage weiterhin robust bleibt. Eine Aufteilung der Performance nach Hotelkategorien offenbart signifikante Unterschiede. Hochwertige Hotelketten verzeichnen ein überdurchschnittliches Wachstum beim RevPAR, während Economy-Hotels insbesondere aufgrund der turbulenten Marktbedingungen eine rückläufige Belegung und damit verbunden einen Rückgang beim RevPAR von 5,7 Prozent im Vergleich zum Vorjahr hinnehmen mussten. Dennoch weist der Sektor ein leichtes Wachstum von 1,9 Prozent im Jahresvergleich auf, was auf eine gewisse Resilienz selbst in preisgünstigeren Segmenten hinweist.

Die Entwicklung in Manhattan spiegelt die landesweite Zweiteilung des Marktes wider. Während bestimmte Segmente und Lagen stark profitieren, kämpfen andere mit Herausforderungen bei der Auslastung und dem Preisniveau. Diese Divergenz wird durch Berichte von PwC unterstrichen und stellt Investoren und Branchenakteure vor die Frage, wie sie ihre Portfolios und Strategien anpassen sollen, um auch in einem volatileren Umfeld nachhaltig erfolgreich zu bleiben. Die Transaktionsaktivitäten im Hotelimmobiliensektor zeigen eine dynamische Entwicklung: Im ersten Quartal 2025 legte das Volumen um 23 Prozent im Vergleich zum Vorjahr zu. Besonders beliebt sind weiterhin selektive Hoteltypen wie Select-Service- und Extended-Stay-Hotels, die als stabile Investitionsobjekte gelten.

Trotz hoher Zinssätze, die den Abschluss besonders großer Deals erschweren, wirken anstehende fällige Hotelkredite in Höhe von rund 145 Milliarden US-Dollar in diesem und im nächsten Jahr als Katalysator für zusätzliche Transaktionen. Die Investorenstrategie tendiert zunehmend dazu, sich auf zentrale Geschäftsviertel und ausgewählte Resort-Märkte zu konzentrieren. Diese Fokussierung spiegelt die Erwartung wider, dass gerade urbane Hotels mit einem starken Gruppen- und Geschäftsleisure-Nachfragemix durch ihr Gewinnpotenzial hervorstechen. Gleichzeitig beobachten Marktanalysten eine zunehmende Polarisierung, da kleinere und wirtschaftlich orientierte Hotels aufgrund der schwächeren Nachfrage mit finanziellen Herausforderungen konfrontiert sind. Ein weiterer wesentlicher Faktor für die Stabilität und Attraktivität des Hotelsystems in den USA ist die anhaltende Knappheit an neuen Hotelprojekten.

Die Kombination aus regulatorischen Hürden, Materialkostensteigerungen und tariflichen Belastungen führt dazu, dass neue Angebotsschübe ausbleiben. Diese Angebotsbegrenzung unterstützt bestehende Hotelbetreiber und Eigentümer, indem sie potenzielle Überkapazitäten reduziert und die Preissetzungsmacht der Betreiber erhöht. Vor dem Hintergrund globaler Unsicherheiten sowie der gedämpften Erwartungen an den internationalen Reiseverkehr ist es für die Branche essenziell, flexibel auf veränderte Marktbedingungen zu reagieren. Strategien zur Diversifikation der Angebots- und Zielgruppensegmente sowie eine verstärkte Fokussierung auf digitale Technologien zur Effizienzsteigerung und Kundengewinnung sind in diesem Kontext unverzichtbar. Die jüngsten Zahlen von JLL und anderen Branchendiensten zeigen, dass trotz der konjunkturellen Vorsicht der US-Hotelmarkt weiterhin eine solide Performance erzielt und wichtige Wachstumspfade aufweist.