Jerome Powell, der Vorsitzende der US-Notenbank Federal Reserve, sieht sich zunehmend mit dem negativen Label „Zu Spät“ konfrontiert, das ihm von Ex-Präsident Donald Trump zugeschrieben wird. Während Powell und die Fed in einem historischen Umfeld agieren, in dem geldpolitische Entscheidungen besonders genau abgewogen werden müssen, zeigt die Geschichte der Notenbankleitenden eine lange Tradition der vermeintlich späten Reaktion auf wirtschaftliche Gefahren. Diese historische Zurückhaltung, gepaart mit komplexen Herausforderungen der heutigen Zeit, macht Powells Position ausgesprochen schwierig.\n\nDie Kritik aus politischen Kreisen, insbesondere von Donald Trump, beruht auf der Erwartung schneller und oft präventiver geldpolitischer Maßnahmen, wie etwa Zinssenkungen. Trump selbst befürwortet niedrigere Zinsen und sieht Inflationsgefahren als überwunden an.

Doch die Realität gestaltet sich komplexer. Die Federal Reserve hat sich traditionell als eher zögerlich erwiesen, wenn es um Zinserhöhungen oder Zinssenkungen geht, da Fehlentscheidungen unmittelbare wirtschaftliche Auswirkungen haben können. Powells jüngste Entscheidung, die Zinssätze unverändert zu lassen, spiegelt genau diese vorsichtige Haltung wider.\n\nHistorisch betrachtet fällt auf, dass Fed-Chefs oft als zu langsam kritisiert werden – sei es Arthur Burns in den 1970er Jahren, der bei der Stagflation zu zögerlich reagierte, Alan Greenspan, der die Dotcom-Blase nicht schnell genug adressierte, oder Ben Bernanke, der die Subprime-Krise zunächst unterschätzte. Powell steht nun in einer ähnlichen Situation, in der eine vorzeitige Intervention riskant erscheinen kann, besonders angesichts der Unsicherheiten, die unter anderem durch Trumps Handelszölle entstehen.

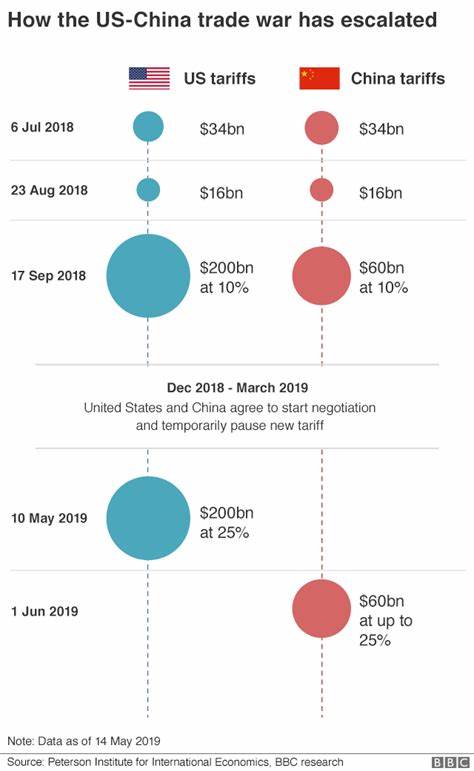

Diese Zölle drohen sowohl Wachstum als auch Inflation negativ zu beeinflussen, doch die volle Auswirkung auf die Wirtschaft zeigt sich häufig erst mit zeitlicher Verzögerung.\n\nEin wesentlicher Grund für Powells abwartende Haltung ist das duale Mandat der Fed: Maximale Beschäftigung und stabile Preise. Diese beiden Ziele können sich schnell widersprechen, vor allem unter aktuellen wirtschaftlichen Bedingungen, in denen sowohl Inflation als auch mögliche Konjunkturrisiken zu beachten sind. Die Sorge, durch verfrühte Zinssenkungen ein Risiko für die Inflationskontrolle einzugehen, lässt Powell zurückhaltend handeln. Gleichzeitig ist die Furcht vor einem konjunkturellen Einbruch oder einer Rezession eine Belastung für die Entscheidungsfindung.

Angesichts dieser widersprüchlichen Signale ist es verständlich, dass Powell entscheidet „nichts zu tun“ – eine Haltung, die von einigen Ökonomen als die richtige Einschätzung in unsicheren Zeiten betrachtet wird.\n\nDie Kritik, Powell sei „zu spät“, basiert jedoch auf einem fundamentalen Missverständnis der Geldpolitik. Zinserhöhungen und -senkungen wirken verzögert auf die Wirtschaft. Eine verfrühte Reaktion kann die wirtschaftliche Expansion strangulieren, während eine zu späte Maßnahme die Inflation entfachen oder eine Rezession nicht verhindern kann. Powell und seine Kollegen versuchen, anhand der verfügbaren Daten ein Gleichgewicht zu finden, doch die Unvorhersehbarkeit der wirtschaftlichen Entwicklung erschwert die präzise Steuerung.

\n\nSo zeigen Umfragen unter Unternehmen und Verbrauchern bereits Anzeichen von Sorgen über die Handelszölle und mögliche wirtschaftliche Verlangsamungen. Fast 90 Prozent der S&P-500-Unternehmen äußerten in jüngsten Quartalsberichten Bedenken bezüglich der Handelspolitik. Verbraucherstimmung und Dienstleistungssektor signalisieren Unsicherheit. Dennoch sind die aktuellen Inflationszahlen relativ stabil, und erste Auswirkungen der Zölle sind noch nicht umfassend in den Daten erkennbar. Dies wirft die Frage auf, ob eine geldpolitische Reaktion zum jetzigen Zeitpunkt gerechtfertigt oder gar erforderlich ist.

\n\nPowell hat wiederholt betont, dass die US-Wirtschaft solide sei und der Arbeitsmarkt robust bleibe. Seine Ablehnung vorschneller Zinssenkungen widerspiegelt das Bewusstsein, dass ein vorschnelles Einlenken Risiken birgt, die langfristig größere Schäden verursachen könnten. Er verweist auf zwei zentrale Gründe für diese Zurückhaltung: Erstens sieht er keinen realen Nachteil darin, abzuwarten; zweitens ist unklar, welche Maßnahme in der sich wandelnden Wirtschaftslage die richtige wäre. Diese Einstellung entspricht einer vorsichtig abwartenden Strategie, die angesichts von globalen Unsicherheiten, Handelskonflikten und möglichen Inflationsanstiegen nachvollziehbar ist.\n\nDie Finanzmärkte und Wirtschaftsexperten verfolgen die Entscheidungen der Fed mit großer Aufmerksamkeit.

Ihr Urteil über Powells Strategie ist geteilt. Einige nennen ihn zu wenig zukunftsorientiert, da sie glauben, dass die Fed den Arbeitsmarkt zu spät heranziehe und damit hinter der Entwicklung zurückbleibe. Die Annahme lautet, dass sich wirtschaftliche Abschwünge oft erst auf dem Arbeitsmarkt niederschlagen, und eine Reaktion erst dann einzuleiten zu spät ist, um die schlimmsten Folgen abzufedern.\n\nAndere Ökonomen hingegen finden in Powells Verhalten den Ausdruck einer vernünftigen Abwägung, die berücksichtigt, dass zu hastige oder voreilige Eingriffe den wirtschaftlichen Erholungsprozess gefährden könnten. Die gegenwärtige Situation verlangt laut diesen Experten eine langfristige Perspektive und die Bereitschaft, auf belastbare Daten zu warten, bevor politische Anpassungen vorgenommen werden.

\n\nHistorisch gesehen war die Fed nie perfekt darin, die optimale Zeit für geldpolitische Interventionen zu treffen. Entweder kommen die Veränderungen zu spät, wenn die Schäden bereits entstanden sind, oder sie erfolgen zu früh und bremsen das Wachstum unnötig. Diese inhärente Schwierigkeit bleibt in Powells Amtszeit bestehen und unterstreicht die Herausforderungen, vor denen er steht.\n\nAbschließend lässt sich sagen, dass der Spitzname „Zu Spät“, den Donald Trump Powell verpasst hat, sowohl kritisch als auch symptomatisch für lange bestehende Probleme der Notenbankpolitik ist. Während Trump eine niedrigere Zinspolitik bevorzugt und Inflationsängste als überwunden betrachtet, zeigen die wirtschaftlichen Realitäten und die Geschichte der Fed, dass solche Urteile zu kurz greifen.

Powell verfolgt eine Strategie der Geduld und Vorsicht, die sich als notwendig erweist, um langfristige Stabilität und Beschäftigungsziele zu sichern. In einer komplexen und unsicheren globalen Wirtschaft kann es kaum eine schnelle und einfache Lösung geben. Die Beurteilung, ob Powell „zu spät“ handelt, wird erst mit einem Blick auf die zukünftige wirtschaftliche Entwicklung möglich sein.