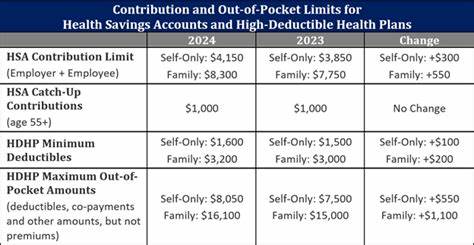

Die Health Savings Accounts (HSA) spielen eine bedeutende Rolle in der Gesundheitsversorgung vieler Amerikaner, vor allem für diejenigen, die über hoch absetzbare Gesundheitspläne (HDHPs) verfügen. Für das Jahr 2026 hat der Internal Revenue Service (IRS) die Beitragsgrenzen für HSA-Konten leicht erhöht, um den anhaltenden Inflationsanstieg im Gesundheitsbereich zu berücksichtigen. Diese Anpassungen sind von großer Bedeutung für Arbeitnehmer, Familien und Arbeitgeber, die ihre Gesundheitskosten effizient managen wollen. Für das Jahr 2026 beträgt der maximale jährliche Beitrag für Einzelpersonen 4.400 US-Dollar, was eine Steigerung von 100 US-Dollar im Vergleich zum Vorjahr bedeutet.

Familien mit HDHP-Abdeckung können nun bis zu 8.750 US-Dollar einzahlen, eine Erhöhung von 200 US-Dollar gegenüber 2025. Diese Anpassungen fallen zwar kleiner aus als die Steigerungen von 2025, dennoch reflektieren sie die kontinuierlichen Bemühungen des IRS, die Beitragsgrenzen im Gleichschritt mit der Inflation zu aktualisieren und damit die Kaufkraft der HSA-Konten aufrechtzuerhalten. Die Definition von HDHPs wurde ebenfalls an die inflationsbedingten Veränderungen angepasst. Die Mindestjahres-Selbstbeteiligung (Deductible) für Einzelabdeckungen liegt ab 2026 bei 1.

700 US-Dollar, während sie bei Familienplänen 3.400 US-Dollar beträgt. Außerdem wurden die maximalen jährlichen Auslagenlimits für Selbstbeteiligungen aktualisiert: 8.500 US-Dollar für Einzelpersonen und 17.000 US-Dollar für Familien.

Diese Werte bilden die Grundlage, die Versicherungspläne erfüllen müssen, um als HDHP zugelassen zu werden und damit für HSAs berechtigt zu sein. Die Trendanalyse zeigt, dass trotz der leichten Anhebungen bei den Beitragsraten die Akzeptanz von HDHPs und HSAs in den letzten Jahren stagniert hat. Studien des Employee Benefits Research Institute (EBRI) belegten, dass die Einschreibezahlen zwischen 2020 und 2023 weitgehend unverändert blieben und die Zufriedenheit der Nutzer von HDHPs im Vergleich zu anderen Versicherungsoptionen tendenziell niedriger ausfällt. Dies deutet darauf hin, dass die steigenden Gesundheitskosten und das damit verbundene Risiko von höheren Selbstbeteiligungen Verbraucher zögern lassen, sich für entsprechende Pläne zu entscheiden. Ein Großteil derjenigen, die ein HSA-Konto besitzen, nutzt es vor allem wegen der Arbeitgeberbeiträge.

Laut EBRI geben rund 60 Prozent der HSA-Nutzer an, dass sie diese Konten eröffnen, um von Arbeitgeberzuschüssen zu profitieren. Gleichzeitig wird auch das Sparen für zukünftige Gesundheitsausgaben und die Steuervorteile als wesentlicher Grund genannt. Diese steuerlichen Anreize machen HSAs besonders attraktiv, da die eingezahlten Beträge steuerlich absetzbar sind, die Erträge steuerfrei wachsen und Auszahlungen für qualifizierte medizinische Ausgaben ebenfalls steuerfrei erfolgen können. Unternehmen stehen vor der Herausforderung, bei der Planung ihrer Gesundheitsleistungen kosteneffizient zu bleiben und gleichzeitig die Mitarbeiterzufriedenheit zu steigern. Eine Studie von Willis Towers Watson (WTW) aus dem Jahr 2024 zeigt, dass nur ein geringer Teil der Arbeitgeber gezielt auf konto-basierte Gesundheitspläne oder HDHPs setzt, um Kosten zu senken.

Dies weist darauf hin, dass viele Unternehmen zwar an Kosteneinsparungen interessiert sind, aber gleichzeitig berücksichtigen müssen, dass ein höherer Selbstbehalt bei HDHPs die Zufriedenheit und das Wohlbefinden der Mitarbeiter beeinträchtigen kann. Analysen von McKinsey & Company betonen, dass sich die Einstellung der Arbeitnehmer gegenüber kostenteilenden Versicherungsmodellen verändert hat. Die Bereitschaft, höhere Selbstbeteiligungen zu akzeptieren, scheint mittlerweile an ihre Grenzen zu stoßen, da die Inflation die finanzielle Belastung vieler Arbeitnehmer weiter erhöht. Arbeitgeber sind daher gefordert, neue Wege zu finden, um das Gleichgewicht zwischen Kosteneffizienz und Mitarbeiterzufriedenheit zu wahren. Digitale Lösungen und verbesserte Nutzererfahrungen in der Gesundheitsversorgung könnten einen wesentlichen Beitrag leisten, um die Akzeptanz und Effektivität von HDHPs und damit verbundenen HSA-Konten zu verbessern.

Auch wenn die neuen Auflagen und Erhöhungen im Beitragsspielraum moderat ausfallen, sollten sowohl Arbeitnehmer als auch Arbeitgeber die Anpassungen für das Jahr 2026 ernst nehmen. Für Arbeitnehmer bedeutet dies, dass sie künftig mehr Geld steuerbegünstigt auf ihre HSA-Konten einzahlen können, was Chancen für die Rücklagenbildung zur Gesundheitsvorsorge bietet. Für Arbeitgeber sind diese Änderungen eine Gelegenheit, ihre Gesundheitsvorsorgeprogramme zu überprüfen und gegebenenfalls an die veränderten Rahmenbedingungen anzupassen. Insgesamt bleibt das Thema Gesundheitskosten und deren Finanzierung ein Kernthema im amerikanischen Gesundheitswesen. HSAs bieten eine flexible Möglichkeit, Ausgaben zu sparen und von steuerlichen Vorteilen zu profitieren.

Die kontinuierliche Anhebung der Beitragsgrenzen spiegelt die Bemühungen wider, diese Konten attraktiv zu halten und die finanzielle Belastung der Versicherten zumindest teilweise abzufedern. Die Entwicklungen für 2026 zeigen, dass kleine, aber stetige Anpassungen notwendig sind, um mit den steigenden Kosten Schritt zu halten und den Zugang zu erschwinglicher Gesundheitsversorgung zu unterstützen. Für Konsumenten empfiehlt es sich, die neuen Richtlinien genau zu verfolgen und ihr Verhalten hinsichtlich der Einzahlungen und Nutzung von HSAs entsprechend anzupassen. Wer die Höchstgrenzen ausschöpft und die steuerlichen Vorteile voll ausnutzt, kann langfristig finanziell profitieren und seine Gesundheitsvorsorge nachhaltig sichern. Arbeitgeber sollten darüber hinaus neben finanziellen Anreizen auch in transparente Kommunikation und nutzerfreundliche Gesundheitsprogramme investieren, um Beschäftigte bei der Auswahl und Nutzung solcher Konten zu unterstützen.

Zusammenfassend zeigt die Anpassung der IRS für die Beitragsgrenzen von HSAs im Jahr 2026, wie wichtig es ist, in einer Zeit steigender Gesundheitskosten flexibel und informiert zu bleiben. Sowohl individuelle Sparer als auch Unternehmen sind gefordert, die Veränderungen aktiv in ihre Gesundheitsplanungen zu integrieren, damit HSAs weiterhin eine wertvolle Rolle bei der Finanzierung medizinischer Ausgaben spielen können.