Tesla hat als Pionier im Bereich der Elektromobilität nicht nur den Automobilmarkt revolutioniert, sondern auch neue Wege in Bezug auf Fahrzeugversicherungen eingeschlagen. Seit einigen Jahren bietet der kalifornische Hersteller eine eigene Autoversicherung an, die vor allem durch den Einsatz eigener Fahrzeugdaten und fortschrittlicher Assistenzsysteme als besonders innovativ beworben wird. Trotz dieser technologischen Vorteile zeigen aktuelle Berichte, dass das Versicherungsangebot für Teslafahrer momentan nicht rentabel ist – vielmehr schreibt Tesla mit seiner eigenen Autoversicherung Verluste. Im Folgenden werden die Hintergründe dieser Entwicklung detailliert analysiert, um sowohl Tesla-Fahrern als auch Interessenten einen umfassenden Überblick zu geben. Dabei wird auch die Frage behandelt, welche Folgen diese Situation für Tesla-Kunden und die Versicherungsbranche haben könnte.

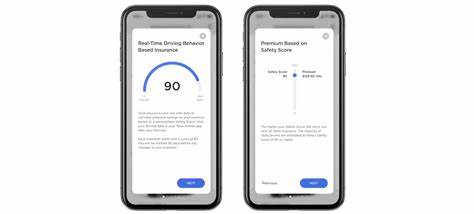

Tesla-Fahrzeuge sind bekannt für ihre fortschrittlichen Fahrassistenzsysteme wie Autopilot und das Supervised Full Self-Driving. Diese Technologien sollen eigentlich das Unfallrisiko und die damit verbundenen Kosten senken. Um die potenziellen Vorteile für Versicherungsnehmer optimal zu nutzen, setzt Tesla auf eine datengestützte Einstufung der Fahrer über einen sogenannten „Safety Score“. Dieser Wert wird in Echtzeit anhand des Fahrverhaltens wie Geschwindigkeit, Bremsverhalten und anderen Faktoren berechnet und beeinflusst die monatlichen Versicherungsprämien. Ziel ist es, besonders sichere Fahrer durch günstigere Tarife zu belohnen und risikoreichere Fahrer entsprechend höher zu belasten.

Diese innovative Herangehensweise unterscheidet Tesla von klassischen Versicherungsgesellschaften, die Risiken vor allem statistisch und historisch bewerten. Tesla argumentiert, dass niemand die Fahrzeugsysteme und die Daten seiner Autos besser kenne als das Unternehmen selbst, weshalb es möglich sei, exakt angepasste Tarife anzubieten. Darüber hinaus etablierte Tesla eigene „Collision Centers“, um Reparaturkosten besser unter Kontrolle zu halten und effizienter abzuwickeln. Der Konzern hoffte, durch diese Maßnahmen sowohl Vertrauensvorteile als auch Kosteneinsparungen realisieren zu können. Doch die Realität zeigt sich komplexer.

Laut aktuellen Zahlen von S&P Global lag die Schadenquote von Tesla Insurance im Jahr 2023 bei 92,5 Prozent. Dies bedeutet, dass Tesla für jeden Dollar, den es an Prämien einnimmt, durchschnittlich 92,5 Cent an Schadenszahlungen leisten musste. Nach Abzug weiterer Betriebskosten und Verwaltungsausgaben bleibt Tesla somit im Versicherungsgeschäft finanziell kaum Gewinnspielraum – im Gegenteil, das Unternehmen schreibt offenbar Verluste. Diese Entwicklung ist angesichts der eigenen Versprechen und Imagepflege besonders brisant. Die hohen Schadenquoten weisen darauf hin, dass Teslas interne Berechnung des Risikos und der Versicherungsprämien derzeit nicht ausreicht, um das Versicherungsgeschäft rentabel zu betreiben.

Zwar ist ein gewisser Anteil an Verlusten in der Anfangsphase eines neuen Versicherungsgeschäfts nicht ungewöhnlich, dennoch wirft dies Fragen zu den Annahmen und der Datenanalyse auf, die Tesla zur Preisgestaltung verwendet. Es scheint, als unterschätze Tesla derzeit die realen Kosten von Unfällen und Reparaturen oder die Schadenshäufigkeit ihrer Fahrzeuge. Für Fahrer stellt sich die Situation ebenfalls als ambivalent dar. Einerseits bietet Tesla aufgrund seiner eigenen Daten einen individuellen und theoretisch gerechteren Tarif als viele traditionelle Versicherer an. Andererseits berichten Tesla-Besitzer von gemischten Erfahrungen: Während einige von günstigeren Angeboten profitieren konnten, haben andere festgestellt, dass die Prämien gerade für ihre Modelle weiterhin vergleichsweise hoch sind oder sogar steigen.

2025 sind die Versicherungskosten für Tesla-Fahrzeuge tendenziell eher teurer geworden. Dass Teslas eigene Versicherung momentan nicht profitabel arbeitet, könnte weitere Auswirkungen auf den Gesamtmarkt haben. Traditionelle Versicherer betrachten Tesla inzwischen als wachsenden Wettbewerber, der mit einem datengetriebenen Modell punktet. Gleichzeitig zeigen die hohen Kosten, dass das Handling von Schäden, Reparaturzeiten und Ersatzteilversorgung speziell bei Elektrofahrzeugen noch herausfordernd ist. Die spezialisierten technischen Komponenten und die komplexen Assistenzsysteme führen oft zu aufwändigeren und teureren Reparaturen verglichen mit Verbrennern.

Dies spiegelt sich auch in den Versicherungsprämien wider. Tesla selbst ist noch dabei, sein Versicherungsangebot in immer mehr US-Bundesstaaten auszuweiten. Das Ziel bleibt, die ganze Wertschöpfungskette rund um das Fahrzeug besser kontrollieren zu können. Langfristig will Tesla von der Reichweite seiner Fahrzeuge und dem gesammelten Fahrverhalten profitieren, um sowohl für Kunden als auch für das Unternehmen die attraktivsten Versicherungsbedingungen zu schaffen. Bis dahin stehen jedoch Optimierungen an, um das Geschäftsmodell nachhaltig auszugleichen und eine positive Gewinnspanne zu erzielen.

Aus Verbrauchersicht ist es wichtig, dass Tesla-Kunden nicht automatisch davon ausgehen, dass die firmeneigene Versicherung die günstigste oder beste Option darstellt. Der Vergleich mit anderen Anbietern bleibt ratsam, ebenso wie die genaue Analyse der eigenen Fahrgewohnheiten und des individuellen Safety Scores. Zudem könnten gesetzliche Regularien in Zukunft verstärkt darauf achten, wie datengetriebene Versicherungen die Privatsphäre schützen und eine faire Tarifgestaltung gewährleisten. Die Herausforderungen für Tesla zeigen auch, wie komplex das Versicherungsgeschäft im mobilitätsorientierten Zeitalter geworden ist. Elektromobilität, autonomes Fahren und Datenanalyse verändern die Risiken und Chancen, jedoch braucht es noch Zeit und Erfahrung, um profitable Modelle zu etablieren.