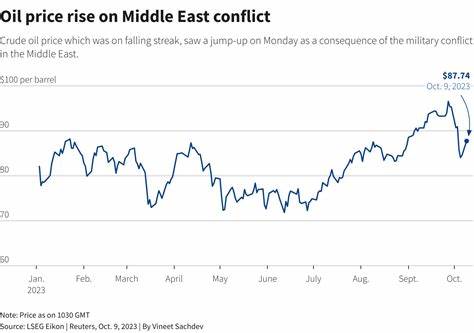

Die Rohölmärkte erleben derzeit eine Phase erhöhter Volatilität, geprägt von einer Kombination aus wirtschaftlichen Impulsen und geopolitischen Unsicherheiten. Ein wesentlicher Faktor für den jüngsten Anstieg der Rohölpreise ist der sogenannte Risikoappetit („Risk-On Sentiment“) an den Finanzmärkten. Ausgelöst durch eine aggressivere Zinsentscheidung der US-Notenbank Federal Reserve, die eine Zinssenkung um 50 Basispunkte vornahm, haben sich die Anlegerstimmungen aufgehellt. Diese Maßnahme stärkte die Hoffnung auf eine positive wirtschaftliche Entwicklung, die wiederum die Energienachfrage ankurbeln könnte. In einem Umfeld, in dem der S&P-500-Index neue Rekordhöhen erreichte, signalisiert der Markt optimistischere Wachstumsaussichten, was sich direkt auf die Rohstoffpreise, insbesondere für Energie, auswirkt.

Parallel dazu verstärken die geopolitischen Spannungen im Nahen Osten den Druck auf die Ölpreise. Die jüngsten Entwicklungen, darunter eine neue Phase des Krieges, wie vom israelischen Verteidigungsminister Gallant angekündigt, haben die Sorge über eine mögliche Ausweitung der Konflikte geschürt. Die Bewegung israelischer Truppen in Richtung der libanesischen Grenze und die Befürchtung einer Beteiligung Irans, eines bedeutenden Ölproduzenten, lassen die Märkte nervös reagieren. Die Region zählt zu den wichtigsten Fördergebieten weltweit, und Störungen bei der Ölversorgung aus dem Nahen Osten haben historisch immer zu Preisanstiegen geführt. Die Dynamik wird zusätzlich durch Veränderungen der Produktionskapazitäten beeinflusst, allen voran die reduzierte Förderung und Exporte aus Libyen.

Politische Konflikte um die Kontrolle der zentralen Bank und der Öleinnahmen lähmen die Regierung und führen zu erheblichen Einschränkungen bei den Ölausfuhren. Die Exportmengen sanken erheblich von Anfang September bis Mitte des Monats, was das knapper werdende Angebot auf dem globalen Markt widerspiegelt. Auf der anderen Seite bleibt die Fördermenge aus Russland zwar nahe den vereinbarten OPEC+-Zielen, aber leichte Schwankungen bei den Produktionszahlen und ein zeitweiliger Anstieg der Exporte wirken sich ebenfalls auf die Angebotsdynamik aus. Die Rohölpreisentwicklung wird auch durch die Raffineriemargen maßgeblich beeinflusst. Der sogenannte Crack Spread, also die Differenz zwischen Rohölpreisen und den Preisen für verarbeitete Produkte wie Benzin und Diesel, stieg auf ein Zwei-Wochen-Hoch.

Dies führt dazu, dass Raffinerien ihre Rohölkäufe ausweiten, um die Verarbeitungskapazitäten besser auszulasten und von höheren Margen zu profitieren. Auch wenn einzelne europäische Raffinerien aufgrund schwacher Nachfrage gedrosselt wurden, bleibt das grundsätzlich ein unterstützender Faktor für die Rohölpreise. Die wirtschaftlichen Daten aus den USA lieferten gemischte Signale, bei denen positive Arbeitsmarktindikatoren auf eine robuste Binnenwirtschaft hindeuten, während der Rückgang bei den Hausverkäufen auf gewisse Belastungen im Konsumsektor verweist. Die geringeren wöchentlichen Arbeitslosenanträge auf einem Vier-Monats-Tief untermauern die Einschätzung eines widerstandsfähigen Marktes, was wiederum auf stabile Energienachfrage schließen lässt. Die Lagerbestände von Rohöl, Benzin und Destillaten bewegen sich unter den saisonalen Fünf-Jahres-Durchschnitten, was den Angebotsdruck aufrechterhält und die Preisentwicklung stützt.

International betrachtet zeigen sich Gegentrends bezüglich der Nachfrage. Während die US-Nachfrage spürbar stabil ist, deuten Anpassungen in Europa auf eine geringere Verbrauchsentwicklung hin. Große Raffineriekonzerne wie Eni in Italien und Repsol in Spanien haben die Produktionsmengen wegen schwacher Margen zurückgefahren, was das Bild eines gedämpften europäischen Kraftstoffmarktes zeichnet. Diese regionalen Unterschiede führen zu einer komplexen Lage, die sowohl bullishe als auch bearishe Effekte beinhaltet. Ein weiterer interessanter Aspekt ist der Rückgang der auf Tankern weltweit gelagerten Rohölmengen, der als Indikator für gestiegene Verbrauchsraten oder vermindertes Überangebot gewertet wird.

Die Lieferung von Lagerbeständen hat sich damit an die sich verändernden Marktbedingungen angepasst und wirkt sich preistreibend aus. Die OPEC+ Entscheidung zu Beginn des Monats, geplante Produktionssteigerungen auszusetzen, reflektiert die Einschätzung eines fragilen globalen Nachfrageumfelds. Diese Produktionseinschränkung bietet somit auch ein Fundament für höhere Preise, da durch kontrollierte Förderung das Überangebot vermieden werden soll. Zusammenfassend lässt sich sagen, dass die Rohölpreise aktuell durch ein Zusammenspiel von expansiver Geldpolitik, geopolitischen Unsicherheiten im Nahen Osten und flexiblen Produktionsentscheidungen geprägt sind. Während die Unsicherheiten in der Nahostregion potenzielle Lieferengpässe hervorrufen, sorgen positive Impulse vonseiten der US-Wirtschaft und der Finanzmärkte für Aufwärtsdruck bei den Preisen.

Gleichzeitig bleiben Rückgänge in der europäischen Nachfrage und leichte Steigerungen der russischen Exporte Faktoren, die die Kursentwicklung bremsen. In einem sich stetig wandelnden globalen Umfeld bleibt der Ölmarkt somit volatil und anfällig für neue politische wie wirtschaftliche Entwicklungen. Wirtschaftsteilnehmer sollten diese vielschichtige Lage genau beobachten, da sie unmittelbaren Einfluss auf Energiepreise und letztlich auch auf die globale Konjunktur und Verbraucherpreise hat.