Die positive Entwicklung der Altersvorsorge: Wall Street treibt das Wachstum der Rentenkonten an Im Jahr 2024 zeigte sich auf den Finanzmärkten eine bemerkenswerte Dynamik, die viele Anleger und Sparer erfreute. Die Gesundheitsentwicklung an der Wall Street hat direkte Auswirkungen auf die Altersvorsorge von Millionen von Amerikanern. Die jüngsten Berichte zeigen, dass Rentenkonten, insbesondere 401(k)-Pläne und individuelle Rentenkonten (IRAs), ein signifikantes Wachstum verzeichneten, das eng mit den Rekordgewinnen der Aktienmärkte verbunden ist. Laut Daten von Fidelity Investments, die auf 24 Millionen Rentenkonten basieren, stieg das durchschnittliche Guthaben eines 401(k)-Plans zum Ende des zweiten Quartals 2024 auf 127.100 US-Dollar.

Dies entspricht einem Anstieg von 13 % im Vergleich zum Vorjahr. Die Entwicklung macht deutlich, wie sehr die Inhaber von Rentenkonten von den Höhenflügen der Finanzmärkte profitieren konnten. Im ersten Quartal dieses Jahres stieg das durchschnittliche Guthaben sogar um 16,4 % im Vergleich zum Vorjahr, bevor es in den folgenden Monaten ein etwas langsameres, jedoch weiterhin positives Wachstum zeigte. Ein Grund für diese Entwicklung sind die Rekordgewinne an der Wall Street, die größeren Optimismus bei den Anlegern weckten. Vor allem Technologieaktien profitierten von einem Aufschwung, der durch sowohl technologische Innovationen als auch die zunehmende Nachfrage nach dieser Art von Aktien ausgelöst wurde.

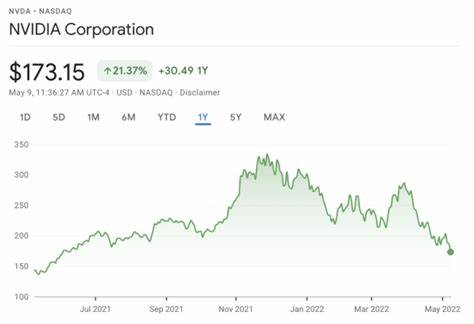

Unternehmen wie Nvidia, Meta Platforms und Microsoft haben investorenfreundliche Nachrichten veröffentlicht, die das Vertrauen in ihre zukünftige Leistung stärkten. Das bedeutet, dass die Aktienmärkte es ermöglichten, dass viele Menschen ihre Sparguthaben in Rentenkonten erheblich steigern konnten. Die Medianwerte sind ebenso vielversprechend. Zum Ende des zweiten Quartals 2024 betrug das mediane Guthaben eines 401(k)-Plans 29.200 US-Dollar, was einem Anstieg von 17 % im Vergleich zum Vorjahr entspricht.

Diese Zahl verdeutlicht, dass nicht nur die Wohlhabenden von den Markterfolgen profitierten, sondern auch eine breite Schicht der US-Bevölkerung von der wachsenden Vermögensbasis profitieren konnte. Es ist jedoch wichtig zu beachten, dass der Medianwert niedriger ausfällt als der Durchschnitt, da dieser durch das Vorhandensein von Neuregistrierungen in Rentenplänen beeinflusst wird, bei denen die Kontoinhaber möglicherweise noch keine signifikanten Beträge angespart haben. Die Daten deuten darauf hin, dass etwa 35 % der Amerikaner im Jahr 2020 angaben, über einen 401(k)-Plan oder ein ähnliches Altersvorsorgeprodukt zu verfügen. Daher sind die empirischen Beweise für die positiven Trends an der Wall Street von großer Bedeutung für die finanzielle Sicherheit dieser Bevölkerungsschicht. Eine bedeutende Schlüsselfrage bleibt jedoch, ob die Sparer die neu gewonnenen Gelder für ihre Altersvorsorge tatsächlich langfristig sparen und nicht in Versuchung geraten, vorzeitige Abhebungen zu tätigen.

Die aktuellen Zahlen zeigen, dass 18,3 % der Mitarbeiter mit einem 401(k)-Plan im zweiten Quartal dieses Jahres ein Darlehen gegen ihr Rentenkonto in Anspruch genommen hatten, ein Anstieg im Vergleich zum Vorjahr, als es nur 17,2 % waren. Dies zeigt, dass viele Sparer sich möglicherweise noch nicht in der Lage sehen, ihren langfristigen Plan ohne vorzeitige Entnahmen zu verfolgen. Die Erhöhung der Sparquote dürfte dazu beigetragen haben, dass Rentenkonten im Jahr 2024 ein starkes Wachstum verzeichneten. Die Sparquote, die den Beitragssatz der Arbeitnehmer zu Rentenkonten sowie Arbeitgeberbeiträge summiert, betrug 14,2 %. Auch wenn dieser Wert im Vergleich zu 14,1 % im ersten Quartal leicht gesunken ist, bleibt er höher als die 13,9 % im Vorjahresquartal.

Diese Kontinuität zeigt, dass die Sparer trotz der wirtschaftlichen Unsicherheiten bereit sind, einen Teil ihres Einkommens in ihre zukünftige Sicherheit zu investieren. Das Wachstum der Rentenkonten ist nicht nur ein Zeichen für individuelle finanzielle Sicherheit, sondern hat auch breitere wirtschaftliche Implikationen. Ein starkes Wachstum auf den Finanzmärkten führt oft zu einem Anstieg des Verbrauchervertrauens, was sich positiv auf die Gesamtwirtschaft auswirken kann. Wenn mehr Menschen Vertrauen in ihre finanzielle Zukunft haben, sind sie eher bereit, Geld auszugeben und in die Wirtschaft zu investieren. Die enormen Gewinne an der Börse und die entsprechende Zunahme der 401(k)-Pläne sind nicht nur für die Anleger selbst von Bedeutung, sondern auch für die gesamte Gesellschaft.

Eine höhere finanzielle Sicherheit im Ruhestand kann sich positiv auf die staatlichen Rentensysteme auswirken, da weniger Menschen auf Sozialleistungen angewiesen sind, um ihren Lebensstandard im Alter aufrechtzuerhalten. Trotz der positiven Entwicklungen und der zahlreichen Anleger, die von diesen Zuwächsen profitieren, bleibt die Frage nach der Nachhaltigkeit dieser Wachstumsrate im Raum. Wie viel Wachstum wird die Wall Street auch in den kommenden Jahren erzielen? Ist die derzeitige Begeisterung für Technologiewerte ein vorübergehender Trend oder langfristiger Natur? Die Rentensysteme reagieren oft sensibel auf Veränderungen an den Märkten. Daher ist es für Anleger ratsam, langfristige Strategien zu entwickeln und ihre Investitionen diversifiziert zu halten. Ob es sich nun um 401(k)-Pläne oder individuelle Rentenkonten handelt, der Schlüssel für die Nachhaltigkeit des Wachstums liegt in einer gut informierten und bewussten Anlegergemeinschaft, die sich ihrer finanziellen Verantwortung und der potenziellen Risiken der Märkte bewusst ist.

Letztlich zeigt die aktuelle Entwicklung der Altersvorsorge, dass Wall Street weiterhin eine zentrale Rolle im Leben vieler Amerikaner spielt, insbesondere wenn es um die Vorbereitung auf den Ruhestand geht. Die positiven Nachrichten aus den Finanzmärkten bieten Hoffnung und Anreiz, sich aktiv um die eigene finanzielle Zukunft zu kümmern, und könnten den Weg für ein neues Zeitalter des finanziellen Wohlstands ebnen. Die Sicherheit im Alter hängt nicht nur von der Entwicklung des Marktes ab, sondern auch von der Disziplin und dem Engagement der Sparer selbst.