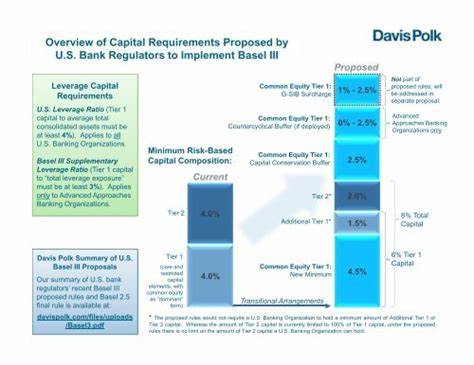

Die US-Behörden stehen kurz davor, eine der bedeutendsten Anpassungen der Kapitalanforderungen für Banken in mehr als einem Jahrzehnt anzukündigen. Laut einem Bericht der Financial Times wird erwartet, dass die Regelung zur supplemental leverage ratio (SLR) in den kommenden Monaten überarbeitet wird. Das Ziel ist es, den Banken zu erlauben, weniger Kapital für bestimmte sichere Anlagen – insbesondere US-Staatsanleihen – zurückzuhalten. Diese Entwicklung könnte die Liquiditätsposition der großen Finanzinstitute stärken und neue Impulse für den amerikanischen Finanzmarkt setzen. Die supplemental leverage ratio (SLR) ist eine zentrale regulatorische Vorschrift, die von großen Banken verlangt, zusätzlich zu den normalen Kapitalanforderungen eine weitere Schicht an Haftungskapital vorzuhalten.

Diese zusätzliche Kapitalreserve dient als Puffer, um Verluste abzufangen, falls es zu finanziellen Schwierigkeiten kommen sollte. Insbesondere nach der globalen Finanzkrise 2008 wurde die SLR eingeführt, um das Risiko systemrelevanter Banken besser zu kontrollieren und das Finanzsystem widerstandsfähiger zu machen. In letzter Zeit haben sich jedoch Stimmen in der Branche und bei den Regulierungsbehörden erhoben, die eine Überprüfung und mögliche Lockerung der SLR fordern. Die Argumentation stützt sich vor allem darauf, dass die hohen Kapitalreserven, die Banken gegen als sicher geltende Investitionen wie US-Staatsanleihen bilden müssen, das Kreditangebot einschränken und die Funktion der Banken als wichtige Intermediäre auf dem Finanzmarkt behindern könnten. In den vergangenen Monaten gab es angesichts von Turbulenzen auf den Treasury-Märkten eine erhöhte Aufmerksamkeit dafür, wie diese Regelungen angepasst werden können, um die Stabilität zu stärken, ohne unnötige Beschränkungen zu verhängen.

Eine Lockerung der SLR würde bedeuten, dass Banken einen geringeren Teil ihres Kapitals für Investments in hochliquide, risikoarme Wertpapiere wie Staatsanleihen reservieren müssen. Dies könnte zur Folge haben, dass die Institute wieder mehr Mittel für die Kreditvergabe an Unternehmen und Verbraucher freigeben. Mehr verfügbare Kreditmittel könnten mittel- bis langfristig das Wirtschaftswachstum ankurbeln und die Investitionsbereitschaft stimulieren. Zudem würde eine solche Änderung es den Banken erleichtern, ihre Rolle im staatlichen Anleihemarkt zu verstärken, was wiederum zu einer höheren Marktliquidität führen und das Risiko extremer Schwankungen verringern könnte. Für den US-Finanzsektor stellt die angekündigte Überarbeitung der SLR eine potenzielle Wende dar, nachdem seit der Finanzkrise stets versucht wurde, das Risiko systemrelevanter Banken zu minimieren.

Kritiker der bisherigen Regelung betonen, dass die SLR zwar die Stabilität gestärkt habe, dabei aber möglicherweise Nebenwirkungen erzeugt wurden, die dem wirtschaftlichen Wachstum geschadet haben. Dazu zählt insbesondere, dass die Kapitalmenge, die vorrangig für als sicher eingestufte Anlagen vorgesehen ist, vergleichsweise hoch ist und Banken so daran gehindert werden, ihr Kapital flexibler einzusetzen. Die US-Behörden, einschließlich der Federal Reserve, der Federal Deposit Insurance Corporation (FDIC) und des Office of the Comptroller of the Currency (OCC), haben bisher keine offiziellen Stellungnahmen zu den Plänen veröffentlicht. Dennoch ist aus verschiedenen zuverlässigen Quellen bekannt, dass eine Anpassung im Raum steht und als notwendig erachtet wird, um auf veränderte Märkte und die wirtschaftlichen Entwicklungen der letzten Jahre zu reagieren. Diese Anpassung könnte den Banken zudem helfen, besser auf zukünftige finanzielle Schocks vorbereitet zu sein.

Angesichts der jüngsten Herausforderungen im Treasury-Markt war es deutlich geworden, dass die rigiden Kapitalanforderungen nicht immer optimal mit der Marktdynamik im Einklang stehen. Indem regulatorische Flexibilität eingeführt wird, entsteht Raum für Innovativität und Anpassungsfähigkeit, ohne dabei die Kernprinzipien der Finanzmarktstabilität aus den Augen zu verlieren. Der mögliche Abbau der Kapitalanforderungen ist nicht nur für große Banken von Bedeutung, sondern hat auch Auswirkungen auf die Volkswirtschaft insgesamt. Banken spielen eine zentrale Rolle im Finanzsystem, indem sie Mittel von Sparern zu Investoren und Konsumenten leiten. Ein effizienterer Kapitalmarkt fördert Investitionen, verbessert die Wettbewerbsfähigkeit von Unternehmen und unterstützt die Schaffung von Arbeitsplätzen.

Wenn Banken durch weniger strenge Kapitalanforderungen mehr Kredite vergeben können, profitieren letztlich Bereiche wie Immobilien, Mittelstand und die Infrastrukturentwicklung. Darüber hinaus bietet die geplante Reform die Gelegenheit, regulatorische Strategien kritisch zu hinterfragen und langfristig nachhaltige Lösungen zu entwickeln. Die Balance zwischen Sicherheit und Wachstum ist ein schwieriges Spannungsfeld, in dem Gesetzgeber und Finanzinstitute gemeinsam agieren müssen. Während eine zu lockere Regulierung Risiken birgt, könnten zu strenge Kapitalvorschriften die wirtschaftliche Entwicklung lähmen. Insofern könnte die Anpassung der SLR ein Schritt in Richtung einer pragmatischen, risikoadjustierten Finanzaufsicht sein.

Aus Sicht von Investoren und Finanzmarktbeobachtern ist es wichtig, die Entwicklungen rund um die Kapitalanforderungen genau zu verfolgen. Änderungen an der SLR könnten die Bilanzstrukturen der Banken beeinflussen, was wiederum die Bewertung dieser Institute im Kapitalmarkt verändern kann. Ein geringerer Kapitalbedarf könnte die Renditen der Banken erhöhen und damit die Attraktivität von Bankaktien steigern. Gleichzeitig lässt sich vermuten, dass eine verbesserte Marktliquidität den Handel mit US-Staatsanleihen erleichtert und eine stabilere Preisbildung ermöglicht. Die anstehende Entscheidung der US-Regulierungsbehörden wird weltweit genau beobachtet, denn die Kapitalanforderungen haben auch für internationale Finanzinstitutionen Bedeutung.

Die Vereinigten Staaten gelten als Wegweiser in der Bankenregulierung, und Anpassungen können Signalwirkung für andere Länder und Regionen haben. Zudem könnte die Lockerung der SLR in den USA Auswirkungen auf globale Kapitalflüsse und Finanzmarktströme haben. Abschließend lässt sich sagen, dass die geplante Reduzierung der Kapitalanforderungen für Banken in den USA ein bedeutender Entwicklungsschritt ist, der weitreichende Implikationen besitzt. Sie steht für einen Versuch, die Regulierung an aktuelle Marktbedingungen anzupassen, ohne die Stabilität zu gefährden. Banken könnten dadurch wieder mehr Spielraum für Kreditvergabe und Investitionen erhalten, was die Konjunktur belebt und den Finanzmarkt stärkt.

Gleichzeitig bleibt die Herausforderung bestehen, sorgfältig zu evaluieren, in welchem Umfang die Lockerungen sinnvoll sind, um langfristige Risiken für das Finanzsystem zu minimieren. Die kommenden Monate werden zeigen, wie die US-Behörden diese Balance meistern und welche Auswirkungen die Reform auf Wirtschaft und Finanzwelt haben wird.