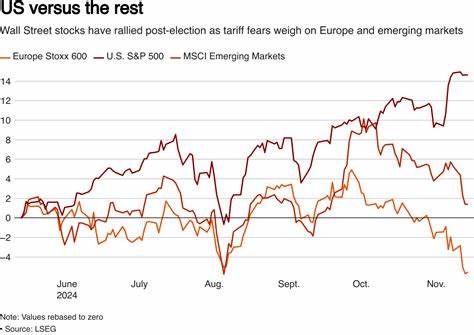

Die globalen Finanzmärkte stehen im November 2024 vor einer bedeutenden Wende, die durch die Handelspolitik und Wirtschaftspläne des designierten US-Präsidenten Donald Trump ausgelöst wurde. Investoren aus aller Welt reagieren zunehmend auf die Verschiebungen, die durch Trumps angekündigte Steuergesetzgebung und Handelstarife verursacht werden – insbesondere gehen sie weg von Anlagen, die durch die Trump-Strategie im Vorteil stehen, und konzentrieren sich verstärkt auf jene Segmente, die von einem zu negativen Marktblick betroffen scheinen. Nach der US-Wahl am 5. November hat sich eine klare Richtung im Handel abgezeichnet: Während der US-Aktienmarkt und der US-Dollar durch Erwartungen an Wachstum und inflationäre Risiken zulegten, wurden viele ausländische Märkte, insbesondere in China, Europa und den Schwellenländern, durch Handelskriegssorgen und politische Unsicherheiten unter Druck gesetzt. Dieses Phänomen ist inzwischen so stark ausgeprägt, dass viele professionelle Vermögensverwalter einen Wandel einleiten – hinein in Anlagen, bei denen die negative Einschätzung der Marktteilnehmer vermutlich überzogen ist und somit Kaufgelegenheiten ergeben.

John Roe, Leiter der Multi-Asset-Fonds bei Legal & General Investment Management, einem der größten globalen Vermögensverwalter, beschreibt die gängige Narration: Trump sei gut für die US-Wirtschaft, aber schädlich für den Rest der Welt. Diese These hat ihn bewogen, verstärkt in nicht-US-amerikanische Werte zu investieren. Besonders europäische Autohersteller und Währungen wie den mexikanischen Peso sieht er momentan als unterbewertet an. Bereits vor der Wahl waren europäische Automobilaktien auf einem Zwei-Jahres-Tief, während der mexikanische Peso allein im November um mehr als 2,5 % gegenüber dem US-Dollar gefallen ist. Auch das britische Pfund verlor seit Ende September rund 5 % an Wert gegenüber dem Dollar.

In der Tat offenbart die Marktentwicklung gravierende Verwerfungen zwischen einzelnen Regionen. Während US-Aktien seit Wahlabend um über 4 % steigen, sind europäische Aktien um ungefähr 1 % gefallen, und die Indizes der Schwellenländer befinden sich auf einem Tief, das seit zwei Monaten nicht mehr gesehen wurde. Dieser internationale Perspektivenunterschied verstärkt sich nicht nur durch wirtschaftspolitische Faktoren, sondern auch durch politische Instabilität in einzelnen Ländern. In Deutschland etwa sorgen Regierungskrisen und die Unsicherheit um die Zukunft des Exportsektors für zusätzliche Nervosität. Der Fall Volkswagen als Leitunternehmen der europäischen Automobilindustrie symbolisiert in diesem Zusammenhang die Belastungen: Die Aktien notieren nur mit dem 3,3-fachen des erwarteten Gewinns, eine eher niedrige Bewertung bei negativem Sentiment.

Auch andere Branchen wie die Chemieindustrie Europas sind betroffen und befinden sich seit Ende September im Abwärtstrend. Für Investoren hingegen sind diese Marktbereiche aus heutiger Perspektive nicht nur mit Risiko behaftet, sondern durchaus als mögliche Chancen zu betrachten. Shaniel Ramjee, Multi-Asset-Co-Leiter bei Pictet Asset Management, sieht gerade in chinesischen Aktien und brasilianischen Anleihen viel Potenzial. Er hat sein Engagement in diesen Segmenten seit dem Wahltag verstärkt, da er die Schwäche vor und nach der Wahl als induzierten Verkaufsdruck sieht, der die Bewertungen auf attraktive Niveaus gedrückt hat. Ein weiterer Aspekt, der die Dynamik auf den Finanzmärkten beeinflusst, ist das wachsende Misstrauen gegenüber der weithin verbreiteten Erwartung, dass Trump seine Politik so expansiv gestalten wird, dass die US-Inflation signifikant steigt und die Federal Reserve verzögerte Zinssenkungen oder gar Zinsanhebungen vornimmt.

Angesichts der steigenden Lebenshaltungskosten und des Ärgers der Bevölkerung über die Preisentwicklung zweifeln viele Anleger mittlerweile an diesem dramatischen Szenario. Der europäische Aktienmarkt wird von solcher Skepsis nicht abgemildert, sondern eher verschärft. Die Euro-Währung hat seit dem Wahlsieg Trumps ungefähr 3 % gegenüber dem US-Dollar verloren und erreichte Anfang November mit 1,052 USD gegenüber dem Euro ein Grundniveau, das ein Jahr lang nicht mehr so niedrig war. Zeitgleich stiegen die Renditen der zehnjährigen US-Staatsanleihen um 14 Basispunkte auf 4,47 %. Diese Bewegungen zeigen die erhöhte Erwartung an eine restriktivere Geldpolitik in den Vereinigten Staaten.

Neben Wechselkursschwankungen und Anleihemärkten prägen auch einzelne Branchen die Bewertung des globalen Investitionsumfeldes. Europäische Autohersteller und Chemieunternehmen stehen dabei sinnbildlich für Bewertungsdynamiken, die durch Trumps wirtschaftspolitische Pläne verstärkt werden. Sie symbolisieren, wie stark die Wahrnehmung heimischer Vorteile für die USA den internationalen Wettbewerb und die Investorenstimmung beeinflusst. In diesem Zusammenhang zeichnen sich neue Investitionsströme ab, die aus den USA herausführen und wieder attraktive Chancen in den Märkten anderer Regionen eröffnen. Diese Entwicklung wird durch Experten wie Michael Field von Morningstar beleuchtet.

Er weist darauf hin, dass der derzeit überwiegend negative Nachrichtenfluss in Nicht-US-Märkten eine Art „Überverkaufsangst“ verursacht hat. Demnach könnte jede positive Nachricht zeitnah einen starken Kursaufschwung auslösen. Angesichts der historischen Bewertungstiefs europäischer Aktien sowie der Schwäche des Euro gegenüber dem Dollar ergeben sich für Anleger Chancen, frühzeitig von einer Erholung zu profitieren. Für die US-Märkte hingegen gewinnt die Debatte um Inflation, Zinsentwicklung und die Nachhaltigkeit des Wachstumsimpulses eine neue Bedeutung. Während der Trump-Handel im Jahr 2016 noch große Euphorie entfachte, zeigt sich sein Erbe nun differenzierter.

Anleger reagieren reflektierter und gestalten ihre Portfolios mit Blick auf die globalen Verwerfungen und die vielfach unterschätzten Risiken und Chancen. Dabei mehren sich Stimmen, die vor einer zu einseitigen Fokussierung auf die vermeintlichen US-Gewinner warnen. Die gesamte Weltwirtschaft ist tief verflochten. Handelssanktionen, Tarifänderungen und ein sich veränderndes politisches Kalkül können weltweit zu spürbaren Verschiebungen führen. Auch Währungen spielen in diesem Szenario eine zentrale Rolle.

Der mexikanische Peso etwa hat gegenüber dem US-Dollar spürbar an Wert verloren, was zwar kurzfristig Investoren abschrecken kann, langfristig aber auch Auslandsinvestitionen in Mexiko fördert. Gleichzeitig zeigen sich chinesische Assets nach der Wahl verstärkt im Fokus von globalen Anlegern. Trotz der Sorgen um Handelskonflikte erkennen viele Portfolio-Manager die strategischen Chancen der zweitgrößten Wirtschaftsmacht der Welt – insbesondere in den Bereichen Technologie und Konsum. Insgesamt spiegeln die aktuellen Entwicklungen die hohe Unsicherheit auf den internationalen Finanzmärkten wider, aber gleichzeitig auch das Potenzial für taktische Anpassungen und neue Investmentideen. Investoren sind dazu gezwungen, jenseits der Nationalstaaten zu denken und globales Denken mit regionalem Fachwissen zu verbinden.

Nur so lassen sich in einer Welt, die von politischen Veränderungen und Handelsspannungen geprägt ist, nachhaltige Renditen erzielen. Die Lehren aus der Trump-Handelspolitik sind zugleich Warnung und Chance: Vorschnelle Urteile über Gewinner und Verlierer können teuer sein. Stattdessen ist eine differenzierte und flexible Investmentstrategie gefragt, die Marktentwicklungen realistisch bewertet und sowohl in Zeiten des Wandels als auch der Stabilität ihre Wirkung entfaltet. Mit Blick auf die kommenden Monate dürften besonders europäische Autohersteller, Schwellenmarktanleihen sowie chinesische Aktien zu Investitionsschwerpunkten avancieren. Die Stimmung am Markt könnte sich spürbar aufhellen, sofern politische Risiken abnehmen und eine vorsichtige Rückkehr zu Risikoanlagen gelingt.

Anleger sollten gleichzeitig weiter wachsam bleiben, denn die globalen Märkte bleiben anfällig für politische Überraschungen und volatil. Die Anpassung an die globale Trump-Handelsdynamik bleibt somit das zentrale Thema für Strategien im Jahr 2025 und darüber hinaus.