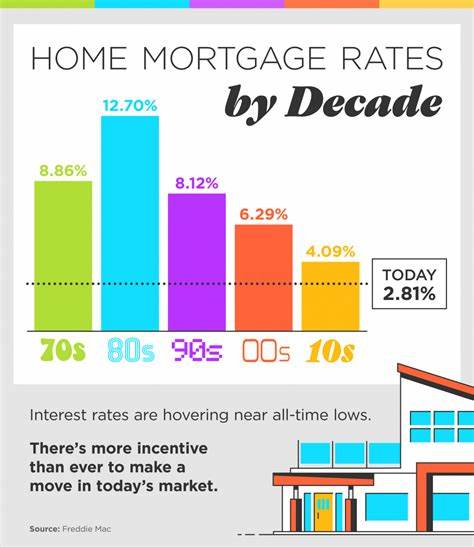

Die heutigen Hypotheken- und Refinanzierungszinsen am 18. Mai 2025 sind für viele, die einen Immobilienkauf planen oder eine Umschuldung ihres bestehenden Darlehens in Betracht ziehen, äußerst interessant. Die Zinssätze sind im Vergleich zu den letzten Monaten gesunken, was vor allem für Erstkäufer eine willkommene Nachricht ist. Laut den aktuellen Daten von Zillow liegt der durchschnittliche Zinssatz für eine 30-jährige Festhypothek bei 6,77 Prozent und für eine 15-jährige Festhypothek bei 6,03 Prozent. Diese Entwicklung spiegelt eine leichte Entspannung am Markt wider und eröffnet Chancen für Käufer und Eigentümer, die von niedrigeren Zinsen profitieren wollen.

Hypothekenzinsen sind ein entscheidender Faktor bei der Immobilienfinanzierung, da sie maßgeblichen Einfluss auf die Gesamtkosten eines Darlehens haben. Je niedriger die Zinssätze, desto attraktiver wird der Hauskauf oder die Refinanzierung. Die Zinsen unterliegen allerdings Schwankungen und werden durch verschiedene Faktoren wie die Geldpolitik der Zentralbanken, Inflationserwartungen, wirtschaftliche Entwicklungen und Angebot und Nachfrage am Kapitalmarkt bestimmt. Im Verlauf des letzten Jahres waren die Zinsen häufig gestiegen, was die Nachfrage nach Hypotheken dämpfte und die Hauspreise moderat beeinflusste. Mit den aktuellen leichten Rückgängen wird die Marktaktivität möglicherweise wieder belebt.

Für Kreditnehmer ist es wichtig zu verstehen, warum ein Rückgang der Hypothekenzinsen von Bedeutung ist. Eine niedrigere Hypothekenrate bedeutet geringere monatliche Belastungen, was sich direkt auf die Erschwinglichkeit einer Immobilie auswirkt. Käufer mit einem begrenzten Budget können sich oft Häuser leisten, die zuvor außerhalb ihrer Reichweite lagen. Beim Beispiel eines Darlehens über 300.000 US-Dollar ergibt sich bei einer 30-jährigen Laufzeit und dem Zinssatz von 6,77 Prozent eine monatliche Zahlung von etwa 1.

950 US-Dollar für Zins und Tilgung. Im Vergleich dazu würde bei einer 15-jährigen Laufzeit mit dem niedrigeren Zinssatz von 6,03 Prozent die monatliche Belastung auf rund 2.536 US-Dollar steigen, jedoch sind die gesamten Zinskosten erheblich geringer. Die Entscheidung zwischen 15- und 30-jähriger Laufzeit hängt also von der persönlichen Finanzplanung und den langfristigen Zielen ab. Neben der Laufzeit spielt auch die Wahl zwischen einem festen und einem variablen Zinssatz eine wichtige Rolle.

Bei einem Festzins bleibt der Zinssatz über die gesamte Kreditlaufzeit stabil, was Planungssicherheit bietet. Im Gegensatz dazu beginnt ein variabler Zinssatz in der Regel niedriger, kann aber nach Ablauf der Anfangsbindungsphase steigen oder fallen, abhängig von wirtschaftlichen Gegebenheiten und vertraglichen Bedingungen. Zum Beispiel bieten 7/1- oder 5/1-Adjustable Rate Mortgages (ARMs) eine feste Zinsphase von sieben beziehungsweise fünf Jahren, danach passt sich der Zinssatz jährlich an. Besonders in Zeiten schwankender Zinsen kann ein variabler Zinssatz Chancen bieten, aber auch Risiken bergen. Es empfiehlt sich daher, die eigene Risikobereitschaft und finanzielle Situation gründlich abzuwägen.

Auch beim Refinanzieren von Hypotheken sind aktuell interessante Entwicklungen zu beobachten. Die Refinance-Zinsen liegen tendenziell etwas höher als die Zinssätze für den Erstkauf, was aber nicht zwangsläufig der Fall sein muss. Aktuelle Zillow-Daten zeigen für eine 30-jährige Refinance-Festhypothek einen Zinssatz von 6,97 Prozent, für eine 15-jährige Refinance-Festhypothek 6,25 Prozent. Refinanzierungsmöglichkeiten bieten Eigenheimbesitzern die Chance, von besseren Konditionen zu profitieren, monatliche Zahlungen zu senken oder die Kreditlaufzeit zu verkürzen. Dabei sollte man die Kosten einer Umschuldung, wie Bearbeitungsgebühren oder mögliche Vorfälligkeitsentschädigungen, sorgfältig abwägen.

Wer den günstigsten Zinssatz erhalten möchte, sollte frühzeitig auf seine persönliche Bonität achten. Kreditgeber bevorzugen Darlehensnehmer mit hohem Eigenkapitalanteil, ausgezeichneter Kreditwürdigkeit und niedrigem Verschuldungsgrad. Renovierungen der eigenen Finanzen in Form von Schuldenabbau, Verbesserung des Kredit-Scores und Aufbau von Eigenkapital sind daher sinnvolle Schritte vor der Antragstellung. Außerdem empfiehlt es sich, sich bei mehreren Hypothekengebern vorzustellen und Angebote einzuholen. Durch zeitnahe Mehrfachanfragen können Kreditnehmer ihren Vergleichsrahmen erweitern, ohne wesentliche Nachteile für die Kreditwürdigkeit zu riskieren.

Neben dem Zinssatz sollte bei der Auswahl eines Hypothekendarlehens auch die jährliche prozentuale Gesamtkostenquote (Annual Percentage Rate, APR) beachtet werden. Die APR umfasst neben dem nominalen Zinssatz auch Gebühren, Abschlusskosten und etwaige Punkte, sodass sie ein realistischeres Bild der tatsächlichen Kosten vermittelt. Ein niedriger Nominalzins allein schützt nicht vor hohen Nebenkosten, weshalb eine ganzheitliche Betrachtung von Zinssatz, APR und Finanzierungsbedingungen bei der Kreditentscheidung essenziell ist. Für potenzielle Hauskäufer und Refinanzierer bietet die derzeitige Zinssituation also viele Vorteile, wirkt jedoch auch anspornend, rechtzeitig aktiv zu werden. Mit einer sorgfältigen Vorbereitung und informierten Entscheidungen lassen sich günstige Finanzierungsmöglichkeiten nutzen, die langfristig Kosten sparen und zu einem erfolgreichen Immobilienerwerb führen können.

Zudem ist es ratsam, aktuelle Marktinformationen zu verfolgen, da sich die Zinsentwicklung weiterhin dynamisch präsentiert und sich kurzfristig verändern kann. Ob es sich bei der aktuellen Zinssituation um den besten Zeitpunkt für den Hauskauf oder ein Refinanzierungsvorhaben handelt, hängt maßgeblich von individuellen Faktoren wie finanzieller Lage, Lebensplanung und Risikobereitschaft ab. Es lohnt sich, Fachberatungen in Anspruch zu nehmen und mögliche Zinsbindungsfristen, Kreditvarianten und Tilgungsoptionen zu prüfen. Auch steuerliche Aspekte und Förderprogramme können bei der Finanzplanung berücksichtigt werden. Die niedriger werdenden Zinsen im Mai 2025 setzen ein positives Signal auf dem Hypothekenmarkt und geben insbesondere Erstkäufern erweiterten Zugang zum Wohnungsmarkt.

Gleichzeitig schaffen Refinanzierer Vorteile durch eine mögliche Kostenersparnis und eine Anpassung der Darlehenskonditionen an die aktuelle Marktsituation. Die Kombination aus niedrigen Hypothekenzinsen und einer sorgfältigen individuellen Planung bildet somit eine gute Grundlage für finanzielle Stabilität und Wohnimmobilienerwerb im laufenden Jahr.