In den letzten Jahren hat der chinesische Finanzsektor einen beispiellosen Wandel erlebt, der maßgeblich durch die rasante Entwicklung von Finanztechnologieunternehmen, kurz Fintech, angetrieben wird. Traditionelle Banken, insbesondere die großen etablierten Geldinstitute des Landes, sehen sich mit einer starken Konkurrenz konfrontiert – vor allem vonseiten der mächtigen Technologie-Giganten wie Tencent und Alibaba. Diese Unternehmen haben es geschafft, durch ihre innovativen Zahlungsdienste und digitale Lösungen zunehmend an Boden gegenüber klassischen Banken zu gewinnen. Die Wachsamkeit der Großbanken in China gegenüber dieser Konkurrenz ist gestiegen, und sie beginnen, die Fintech-Herausforderung aktiv anzuerkennen und mit neuen Strategien darauf zu reagieren. Die Dimensionen des Fintech-Erfolges in China sind beeindruckend: Während etablierte Banken wie JPMorgan Chase jährlich rund 94 Millionen Zahlungen verarbeiten, wickelte Tencent zum Beispiel allein während des chinesischen Neujahrsfestes innerhalb von nur fünf Tagen unglaubliche 46 Milliarden Transaktionen ab.

Das entspricht einer ungeheuren Leistungsfähigkeit von etwa 800 Millionen Zahlungen pro Stunde. Zum Vergleich: Visa, ein weltweit führendes Kreditkartennetzwerk, verarbeitet maximal 25.000 Zahlungen pro Sekunde, während Alipay, die Zahlungsplattform von Alibaba, mit 50.000 Zahlungen pro Sekunde eine doppelt so hohe Kapazität erreicht. Dieses enorme Wachstum und die technische Überlegenheit von Fintech-Anbietern bilden eine ernsthafte Bedrohung für das etablierte Bankensystem.

Neben den Zahlungsdiensten hat sich das Geschäftsmodell großer Tech-Unternehmen immer weiter ausgedehnt. Tencent und Alibaba erweitern ihre Reichweite stetig, indem sie ihre Plattformen nicht nur im Inland, sondern auch zunehmend international ausrollen. Laut einem Bericht von Goldman Sachs besteht die Möglichkeit, dass diese Marken in Zukunft zu noch größeren Konkurrenten für traditionelle Kreditkartennetzwerke wie Visa werden könnten. Die Herausforderung für das klassische Bankwesen besteht somit nicht nur darin, den Status quo im Inland zu bewahren, sondern auch im globalen Wettbewerb mit der Agilität und Innovationskraft der Fintech-Unternehmen mitzuhalten. China verfügt mittlerweile über einen der größten digitalen Zahlungs- und Finanzmärkte weltweit.

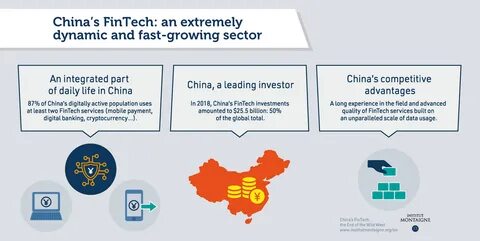

Die Wertsteigerung des Drittparteien-Zahlungsverkehrs hat sich in nur sechs Jahren bis 2016 mehr als verachtundsechzigfacht. Mit einem Marktvolumen, das 11,4 Billionen US-Dollar erreicht, ist China ein Paradebeispiel für die disruptive Kraft digitaler Lösungen. Die Zahlungsvolumina über Online-Drittanbieter wachsen mit einer beeindruckenden jährlichen Rate von 43 Prozent, wodurch non-bank Payment Services einen beispiellosen Einfluss gewinnen. Die Geschwindigkeit und Bequemlichkeit, mit der solche Dienste funktionieren, wirken besonders attraktiv auf Verbraucher, die von traditionellen Banken zunehmend schnellere, einfachere und bequemere Finanzprodukte fordern. Dies bedeutet für das klassische Bankgeschäft, dass grundlegende Veränderungen erforderlich sind, damit die Institute konkurrenzfähig bleiben können.

Die Grenzen zwischen Banken und Fintech-Anbietern verschwimmen zunehmend. Banken stehen vor der Notwendigkeit, ihre Geschäftsmodelle zu digitalisieren, Prozesse zu automatisieren und kundenorientierte Lösungen zu entwickeln, die den neuen Erwartungen gerecht werden. Eine Schlüsselkomponente des Umgangs mit dieser Transformation liegt im technologischen Wandel. Viele Großbanken entwickeln eigene Fintech-Abteilungen, gründen Partnerschaften mit Start-ups oder investieren gezielt in innovative Technologien. Künstliche Intelligenz, Big Data, Blockchain und Cloud Computing sind zentrale Themen, die sich auf die Effizienz, Sicherheit und Kundenzufriedenheit auswirken.

Durch Investitionen in solche Technologien wollen Banken nicht nur Kosten senken, sondern auch agile und personalisierte Angebote schaffen, die mit denen der Fintechs konkurrieren können. Darüber hinaus gewinnt das Thema Ökosystem-Bildung an Bedeutung. Beide Seiten – traditionelle Banken und Fintech-Unternehmen – erkennen zunehmend, dass Kollaboration die Zukunft sein wird. Durch die Verknüpfung verschiedener Dienstleistungen, von Payment-Lösungen über Kreditvergabe bis hin zu Vermögensverwaltung, können integrierte Plattformen geschaffen werden, die den Kunden ein nahtloses digitales Erlebnis bieten. Chinesische Tech-Konzerne sind hier Vorreiter, indem sie über ihre E-Commerce- und Social-Media-Angebote vielfältige Finanzprodukte verknüpfen und so ihre Nutzer binden.

Aus Sicht der Regulierung reagiert die chinesische Zentralbank mit einer ausgewogenen Strategie. Zu starke Restriktionen könnten Innovationen hemmen, während zu liberale Rahmenbedingungen das Finanzsystem destabilisieren könnten. Daher werden Richtlinien geschaffen, die sowohl den Verbraucherschutz gewährleisten als auch die Förderung von Technologie und Wettbewerb unterstützen. Dies erhöht die Anforderungen an Banken, sich strikt an Compliance vorzuhalten und gleichzeitig flexibel zu agieren. Die gesellschaftliche Veränderung spielt ebenfalls eine wichtige Rolle: Die chinesische Bevölkerung, insbesondere jüngere Generationen, ist immer mehr an digitale Angebote gewöhnt und erwartet einfache, rund um die Uhr verfügbare Finanzdienstleistungen.

Das Nutzererlebnis rückt dadurch in den Fokus, und traditionelle Institute müssen vor allem in Komfort, Geschwindigkeit und Benutzerfreundlichkeit massiv aufholen. Das Erkennen der Fintech-Bedrohung durch die Großbanken ist ein bedeutender Schritt, aber der Übergang ist komplex und mit Herausforderungen verbunden. Institutionelle Trägheit, hohe regulatorische Anforderungen, Datenschutzfragen und die notwendige Umgestaltung der Unternehmenskultur erschweren die schnelle Anpassung. Dennoch setzen viele Banken auf eine Mischung aus interner Modernisierung und externen Kooperationen, um ihre Zukunft zu sichern. Einige gründen eigene Inkubatoren für Start-ups oder investieren in Risikokapitalfonds, die Fintech-Projekte fördern.

Die Entwicklung in China kann als Modell für die globale Finanzwelt angesehen werden, die ebenfalls vor vergleichbaren Veränderungen steht. Die Verschmelzung von Technologie und Finanzdienstleistungen ist kein Trend, sondern eine fundamentale Neuausrichtung der Branche. Banken weltweit beobachten aufmerksam die Dynamiken in China, um von den dort gemachten Erfahrungen und Innovationen zu lernen. Insgesamt lässt sich festhalten, dass die Fintech-Bewegung die Finanzlandschaft in China tief greifend verändert hat. Große Banken erkennen die Notwendigkeit, sich neu zu erfinden und technologische Möglichkeiten geschickt zu nutzen, um im Wettbewerb zu bestehen.