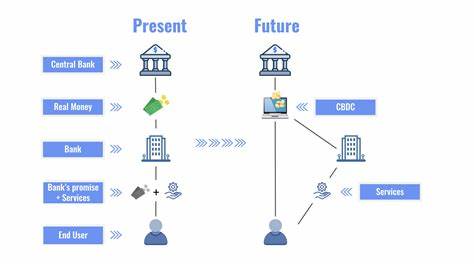

Web3, ein Begriff, der die nächste Generation des Internets beschreibt, hat das Potenzial, die Finanzdienstleistungsbranche radikal zu verändern. Durch die Integration von Blockchain-Technologie, dezentralen Anwendungen (dApps) und Smart Contracts erwarten Experten, dass die gesamte Struktur des Finanzsystems, wie wir sie heute kennen, revolutioniert wird. In diesem Artikel werfen wir einen genaueren Blick auf drei Hauptbereiche, in denen Web3 zu einer Disruption in der Finanzdienstleistungsbranche führen wird. Zunächst ist es wichtig zu verstehen, was Web3 genau bedeutet. Während das heutige Internet (Web2) von zentralisierten Plattformen dominiert wird, die Daten sammeln und monetarisieren, zielt Web3 darauf ab, eine dezentralisierte Web-Umgebung zu schaffen, in der Benutzer die Kontrolle über ihre eigenen Daten haben.

Durch die Nutzung von Blockchain-Technologie können Nutzer Transaktionen direkt und ohne Zwischenhändler durchführen, was erhebliche Auswirkungen auf die Finanzdienstleistungsbranche haben wird. Eine der deutlichsten Möglichkeiten, wie Web3 die Finanzdienstleistungen transformieren wird, ist die Schaffung dezentraler Finanzlösungen, auch bekannt als DeFi. DeFi-Plattformen ermöglichen es Nutzern, Finanzdienstleistungen wie Kredite, Versicherungen und den Handel mit Vermögenswerten ohne zentrale Autorität in Anspruch zu nehmen. Dies könnte die Kosten für Nutzer erheblich senken, da die Notwendigkeit für Banken und andere traditionelle Finanzintermediäre entfällt. Zudem gewährt DeFi den Nutzern eine höhere Kontrolle über ihre finanziellen Transaktionen und Vermögenswerte, da sie nicht mehr auf das Vertrauen in diese Institutionen angewiesen sind.

Ein Beispiel für eine erfolgreiche DeFi-Anwendung ist die Plattform Uniswap, die es Nutzern ermöglicht, Kryptowährungen direkt miteinander zu tauschen. Anstatt auf eine Börse zuzugreifen, die einen zentralen Orderbuchmechanismus verwendet, operiert Uniswap über smart contracts, die den Austausch von digitalen Vermögenswerten automatisieren. Das bedeutet, dass Nutzer zwischen verschiedenen Kryptowährungen handeln können, ohne eine zentrale Instanz zu durchlaufen, und dabei oft geringere Gebühren zahlen. Des Weiteren könnte Web3 eine tiefgreifende Auswirkung auf den Bereich der Vermögensverwaltung haben. Mit dem Aufstieg von Non-Fungible Tokens (NFTs) und digitalen Vermögenswerten eröffnet sich eine neue Ära der Anlagemöglichkeiten.

NFTs, die Einzigartigkeit und Eigentum an digitalen Kunstwerken oder Sammlerstücken repräsentieren, haben bereits einen enormen Markt erreicht. Indem Finanzinstitute beginnen, diese neuen digitalen Vermögenswerte in ihre Portfolios zu integrieren, können sie ihren Kunden innovative Möglichkeiten zur Diversifikation bieten. Darüber hinaus ermöglichen Web3-Technologien eine verbesserte Transparenz und Nachverfolgbarkeit von Finanztransaktionen. Mit Hilfe der Blockchain können alle Transaktionen in einem öffentlichen, unveränderlichen Ledger aufgezeichnet werden, was Manipulationen und Betrug erheblich erschwert. In einer Zeit, in der Vertrauen in Finanzinstitutionen auf die Probe gestellt wird, könnte diese erhöhte Transparenz dazu beitragen, das Vertrauen der Verbraucher zurückzugewinnen und sie gleichzeitig zu ermutigen, sich stärker mit ihren finanziellen Angelegenheiten auseinanderzusetzen.

Ein weiterer disruptiver Aspekt von Web3 wird die Schaffung von inklusiven Finanzsystemen sein. Traditionelle Finanzdienstleistungen sind häufig schwer zugänglich für Menschen in unterversorgten Gebieten oder für diejenigen, die keinen Zugriff auf Bankkonten haben. Web3 hat das Potenzial, diese Barrieren abzubauen, indem es jedem mit Internetzugang ermöglicht, an finanziellen Aktivitäten teilzunehmen. So könnten beispielsweise mobile Anwendungen, die auf dApps basieren, es Landwirten in Entwicklungsländern ermöglichen, Mikrokredite zu erhalten oder ihre Produkte direkt an Verbraucher zu verkaufen, ohne auf Zwischenhändler angewiesen zu sein. Die Einführung von Web3-Lösungen könnte auch das Potenzial haben, die Kosten für die Bereitstellung von finanziellen Dienstleistungen zu senken.

Da viele der Prozesse durch Automatisierung und Smart Contracts rationalisiert werden, könnten die Betriebskosten für Finanzinstitute sinken. Diese Einsparungen könnten an die Kunden weitergegeben werden, was zu niedrigeren Gebühren und besseren Angeboten für Dienstleistungen wie Kredite, Kontoführung und Depotverwaltung führen könnte. Die Implementierung von Web3 in der Finanzdienstleistungsbranche ist jedoch nicht ohne ihre Herausforderungen. Regulierungsfragen und Sicherheitsbedenken sind nach wie vor zentrale Themen, die bei der Entwicklung und Einführung dieser neuen Technologien berücksichtigt werden müssen. Während die Dezentralisierung große Vorteile verspricht, könnte die fehlende zentrale Autorität auch dazu führen, dass Benutzer Risiken eingehen, insbesondere wenn es um die Aufbewahrung ihrer digitalen Vermögenswerte geht.