Festgeldanlagen gehören zu den beliebtesten Sparformen für sicherheitsorientierte Anleger, die Wert auf planbare Renditen legen. Gerade im Jahr 2025 sind die Konditionen für Festgeld beziehungsweise Certificates of Deposit (CDs) attraktiver geworden, was vor allem an steigenden Zinsen und der stabilen wirtschaftlichen Entwicklung liegt. Am 18. Mai 2025 können Sparer in Deutschland und international bereits Zinsen von bis zu 4,4 % pro Jahr erzielen und damit eine rentable Verzinsung sichern. Diese lukrativen Angebote sind besonders interessant für Anleger, die ihr Kapital über einen festen Zeitraum sicher anlegen möchten, ohne dem Risiko von Kursschwankungen ausgesetzt zu sein.

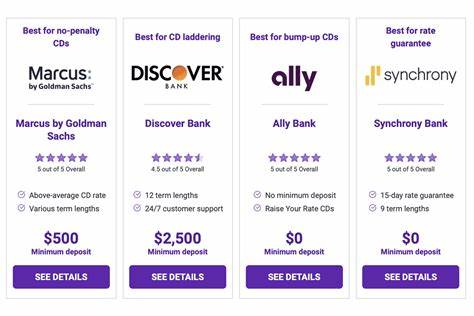

Ein Festgeldkonto oder Certificate of Deposit ist eine Anlageform, bei der das Geld für eine vorab vereinbarte Laufzeit fest angelegt wird. Während dieser Zeit ist der Zinssatz fix, was bedeutet, dass Anleger von steigenden Zinsen profitieren können, während sie ihr Kapital vor Schwankungen und Verlusten im Wert schützen. In der Vergangenheit war es üblich, dass längere Laufzeiten bessere Zinsen bieten, um Anleger anzuregen, ihr Geld länger zu binden. Heute jedoch zeigt sich ein differenziertes Bild, denn teils sind auch kürzere Laufzeiten mit höheren effektiven Jahreszinsen zu finden. Marcus by Goldman Sachs bietet aktuell eine der attraktivsten Konditionen für eine 14-monatige Festgeldanlage mit einem Zinssatz von bis zu 4,4 % effektiver Jahresverzinsung (APY).

Voraussetzung für die Eröffnung ist eine Mindestanlage von 500 Euro. Diese Kombination aus Laufzeit und Zins wird von Experten als besonders interessant bewertet, da sie eine Balance zwischen Flexibilität und hohen Erträgen schafft. Doch wie viel Rendite können Sparer mit einer Festgeldanlage tatsächlich erwirtschaften? Die Antwort hängt vom jeweils tatsächlichen Zinssatz und der Art der Verzinsung ab. Üblicherweise werden die Zinsen bei einem Festgeldprodukt monatlich oder täglich kapitalisiert, was den Zinseszinseffekt fördert und die effektive Rendite steigert. Ein Beispiel zur Verdeutlichung: Bei einer Anlage von 1.

000 Euro mit einem jährlichen Zinssatz von 1,81 % (APY) und monatlicher Zinsgutschrift würde der Kontostand nach einem Jahr auf rund 1.018,25 Euro steigen. Steigt der Zinssatz jedoch auf 4 %, so wächst das Kapital auf etwa 1.040,74 Euro. Bei größeren Einlagen, beispielsweise 10.

000 Euro, bedeutet ein Zinssatz von 4 % somit einen Zuwachs von über 400 Euro jährlich. Bei der Wahl des passenden Festgeldprodukts sollten Anleger nicht nur auf den Zinssatz achten. Es gibt verschiedene Arten von CDs, die unterschiedliche Vorteile bieten, allerdings sind diese meist mit verschiedenen Bedingungen oder leichten Zinseinbußen verbunden. Der sogenannte Bump-up CD etwa erlaubt es dem Anleger, während der Laufzeit einmalig zu einem höheren Zinssatz zu wechseln, wenn die Marktzinsen steigen. Dieses Modell bietet eine gewisse Flexibilität und kann potenzielle Gewinnchancen besser ausschöpfen.

Eine weitere Variante ist die sogenannte No-penalty-CD, auch als flexible oder liquid bezeichnet. Diese erlaubt es, das Kapital vor Laufzeitende abzuheben, ohne Strafgebühren bezahlen zu müssen. Gerade für Anleger, die nicht zu lange an ihr Geld gebunden sein möchten oder finanziellen Puffer benötigen, kann diese Deklaration von hoher Bedeutung sein. Allerdings gehen diese Vorteile häufig mit niedrigeren Zinssätzen einher als bei herkömmlichen Festgeldprodukten. Der sogenannte Jumbo-CD ist für Sparer mit größeren Vermögenswerten interessant, weil bei höheren Mindestanlagesummen von oft 100.

000 Euro oder mehr oft bessere Zinsen gezahlt werden. Allerdings ist der Vorteil in der aktuellen Zinslandschaft kaum noch spürbar, weil sich Zinsunterschiede gegenüber normalen CDs verringert haben. Brokered CDs dagegen werden über Makler oder Broker gehandelt. Sie ermöglichen Zugang zu speziellen Angeboten, werden aber nicht immer durch die Einlagensicherung geschützt und bergen daher höhere Risiken, was bei der Entscheidung mitbedacht werden sollte. Ein weiterer Trend sind Step-up CDs.

Hierbei erhöhen sich die Verzinsungen periodisch über die Laufzeit. Zwar klingt dies attraktiv, letztlich sind die Startzinsen in der Regel niedriger, was in der Summe häufig keine bessere Rendite als andere Festgeldangebote bringt. Wer bei der Wahl der Laufzeit unsicher ist, sollte die individuelle finanzielle Situation und Anlageziele analysieren. Kurze Laufzeiten bieten mehr Flexibilität, während längere Laufzeiten oft bessere Zinsen bringen. Angesichts der aktuellen Marktsituation ist es zudem ratsam, Angebote sorgfältig zu vergleichen, da insbesondere Produkte rund um ein bis anderthalb Jahre gerade äußerst attraktive Zinsen bieten.

Ein oft gestellte Frage lautet, ob es möglich ist, in einen bestehenden CD-Vertrag Geld nachträglich einzuzahlen. Bei klassischen Festgeldkonten ist dies meistens nicht möglich. Für Anleger, die regelmäßig Geld anlegen möchten, gibt es jedoch Add-on CDs, welche mehr Flexibilität bei nachträglichen Einzahlungen bieten. Diese Produkte sollten jedoch genau geprüft werden, da Zinssätze und Bedingungen stark variieren können. Wie entwickeln sich die Festgeldzinsen im Verlauf des Jahres 2025? Experten gehen davon aus, dass die Zinsen trotz leichter Schwankungen auf einem historisch attraktiven Niveau verharren werden.

Gründe hierfür sind die allgemeine Geldpolitik der Zentralbanken, Inflationserwartungen, sowie die allgemeine wirtschaftliche Lage. Anleger können also derzeit von attraktiven Zinsen profitieren, sollten aber Zinsänderungen aufmerksam verfolgen, um gegebenenfalls am Laufzeitende bessere Angebote zu nutzen. Zusammenfassend lässt sich sagen, dass Festgeldanlagen auch im Mai 2025 eine exzellente Möglichkeit bieten, Kapital sicher zu vermehren. Mit bis zu 4,4 % APY bietet insbesondere das Produkt von Marcus by Goldman Sachs eine hervorragende Renditeoption. Die Vielfalt der verfügbaren CD-Typen ermöglicht es, auf individuelle Bedürfnisse hinsichtlich Flexibilität, Laufzeit und Mindestanlage einzugehen.