Der Aktienmarkt sieht sich aktuell mit einer Phase erheblicher Turbulenzen konfrontiert, die maßgeblich durch die jüngsten Zollerhöhungen ausgelöst wurden. Die unerwarteten Ankündigungen von Präsident Donald Trump Anfang April 2025, als sogenannte "Liberation Day"-Zölle, führten zu einem regelrechten Kurssturz an den globalen Finanzmärkten. Dieses Eingreifen in die internationalen Handelsbeziehungen hat fundamentale Marktverwerfungen hervorgerufen, die erst am Anfang stehen und die Anleger, Unternehmen wie auch politische Entscheidungsträger vor neue Herausforderungen stellen. Die Folgen der erhöhten Zölle reichen weit über kurzfristige Kursbewegungen hinaus. Während der breite US-Aktienmarkt, gemessen am S&P 500, im April 2025 mit einem Rückgang von nur 0,68 Prozent auf Basis der Gesamtrendite vergleichsweise geringe Verluste verzeichnete, offenbarten die starken Schwankungen während des Monats die tiefgreifenden Risiken, die sich aus der Eskalation des Handelsstreits ergeben.

Diese Unsicherheit spiegelt sich auch in der Performance diverser US-amerikanischer Aktienfonds wider, welche laut Lipper Refinitiv-Daten im Durchschnitt immerhin ein Minus von 1,15 Prozent im April 2025 verbuchten, obwohl sie zuvor bis zu 14 Prozent eingebüßt hatten. Besonders deutlich sind die Divergenzen zwischen den verschiedenen Indizes: Während der technologieorientierte NASDAQ ein Plus von 0,88 Prozent erzielte, sanken der Dow Jones Industrial Average und der Russell 2000 deutlich, mit Verlusten von 3,17 beziehungsweise über 2 Prozent. Die Marktkommentare von Experten zeigen exemplarisch, wie schwer der Markt insgesamt zu fassen ist. Chris Wolfe, CIO bei Pennington Partners, zog sogar eine Fußball-Analogie heran, um die Lage zu verdeutlichen: Trotz der extremen Volatilität ergab sich am Ende ein „drei Yards und eine Wolke Staub“-Ergebnis – eine Metapher für eine zähe, aber ergebnislose Entwicklung, die Fragen zur Nachhaltigkeit des bisherigen Widerstands aufwirft. Kernproblem der aktuellen Marktdynamik ist die Herausforderung durch steigende Kostenstrukturen, mit denen Unternehmen weltweit aufgrund der unterbrochenen oder verteuerten Lieferketten konfrontiert sind.

Diese werden durch die weltweite Umgestaltung der globalen Handelsbeziehungen und die Einführung höherer Zölle auf vielfältige Produkte ausgelöst. Das bisherige Modell, bei dem viele Unternehmen auf global diversifizierte und kosteneffiziente Lieferketten setzten, steht auf dem Prüfstand. Höhere Produktions- und Importkosten werden aller Voraussicht nach zu einer Reduktion der Gewinnspannen und zu Anpassungen bei den Unternehmensgewinnen führen. Das Ausmaß dieser Kostensteigerungen ist bislang schwer zu quantifizieren, da sowohl die Höhe der Zölle als auch die Dauer und Intensität des Handelskonflikts noch ungewiss sind. Experten wie Howard Silverblatt von S&P Dow Jones Indices sehen für den Mai 2025 weiterhin die Zölle als das zentrale Thema für die Marktteilnehmer.

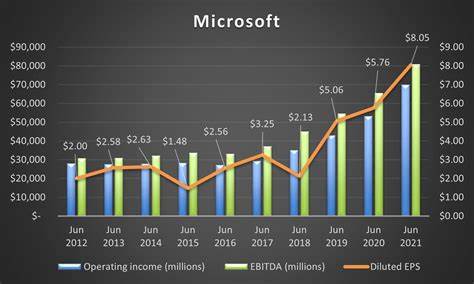

Analysten erhöhen zunehmend die Wahrscheinlichkeit einer Rezession, da die wirtschaftlichen Belastungen durch die Handelskonflikte das Wachstum bremsen und zugleich inflationäre Tendenzen verstärken. Erste Anzeichen einer wirtschaftlichen Abschwächung zeigten sich bereits mit dem gemeldeten Rückgang des US-Bruttoinlandsprodukts um 0,3 Prozent im ersten Quartal 2025. Dennoch konnten einige der großen Technologiewerte, bekannt als die „Magnificent Seven“ – darunter Microsoft und Meta Platforms – mit starken Quartalszahlen den Markt beruhigen und für leichte Erholungstendenzen sorgen. Die optimistische Einschätzung von Meta-CEO Mark Zuckerberg bezüglich der Zukunft der Tech-Branche trug ebenfalls dazu bei, das Vertrauen unter den Anlegern vorübergehend zu stabilisieren. International betrachtet entwickelten sich ausländische Aktienmärkte im April 2025 deutlich besser als die US-Märkte.

Während Investoren Kapital aus den USA abzogen, profitierten internationale Märkte von relativen Bewertungen und Währungseffekten. Weltweite Aktienfonds erzielten im Durchschnitt eine Rendite von 2,36 Prozent und lagen damit um 3,5 Prozentpunkte über den US-Fonds. Insgesamt konnten Weltaktienfonds im bisherigen Jahresverlauf einen Zuwachs von 5,76 Prozent verzeichnen, während US-Aktienfonds ein Minus von 6,31 Prozent gegenüberstehen. Innerhalb der Globalmärkte zeigten sich vielfältige regionale Unterschiede: Lateinamerika präsentierte sich mit einem starken Aufschwung von 6,82 Prozent im April und einem Jahresplus von über 20 Prozent als besonders attraktiv. Auch europäische Aktienfonds können auf eine gute Performance von 4,47 Prozent im April und 14,84 Prozent im Jahr zurückblicken.

Indien und Japan erholten sich ebenfalls mit Gewinnen von über 4 beziehungsweise 3,6 Prozent. Im Gegensatz hierzu leidet China unter dem Handelsstreit als größter Zielort der US-Zölle, was sich in einem Rückgang von 4,28 Prozent im April und einem nur moderaten Jahresgewinn von 3,95 Prozent widerspiegelt. Für Anleger, die ihr Portfolio global diversifizieren, bieten sich somit Chancen abseits der traditionell von US-Aktien dominierten Allokationen. Fonds wie der Vanguard Total International Stock ETF und der iShares Core MSCI EAFE verzeichnen starke Renditen und beweisen, dass eine globale Ausrichtung in Zeiten von Handelskonflikten belohnt werden kann. Neben dem Aktienmarkt erwiesen sich ebenfalls Anleihen als stabilisierender Faktor.

Der US-Anleihemarkt konnte im April moderat zulegen und wertbeständige Erträge generieren. Core-Bond-Fonds legten um 0,31 Prozent zu und erzielten für das Jahr 2025 rund 3 Prozent Gewinn. Auch inflationsgeschützte Anleihen und internationale Rentenfonds trugen zur Risikoabsicherung bei. Diese Anlageklassen fanden zunehmend Interesse bei Investoren, die angesichts der Unsicherheit am Aktienmarkt nach stabilen Renditen suchen. Innerhalb des Aktiensektors zeigte sich eine klare Ausdifferenzierung in der Performance.

Wachstum orientierte Large-Cap-Fonds konnten sich im April erholen, blieben jedoch auf Jahressicht im Minus. Value-Titel sowie Small Caps erlitten hingegen teils deutliche Verluste, was die erhöhte Risikoaversion an den Märkten unterstreicht. Besonders hart traf es Fonds mit Schwerpunkt auf Naturressourcen, die im April über 11 Prozent verloren und im laufenden Jahr ebenfalls erhebliche Verluste aufweisen. Insgesamt zeichnet sich ein Bild hoher Unsicherheit und tiefgreifender Marktumbrüche ab. Die Handelszölle veranlassen Investoren und Unternehmen, ihre Strategien zu überdenken und ihre Erwartungen an das wirtschaftliche Umfeld neu zu justieren.