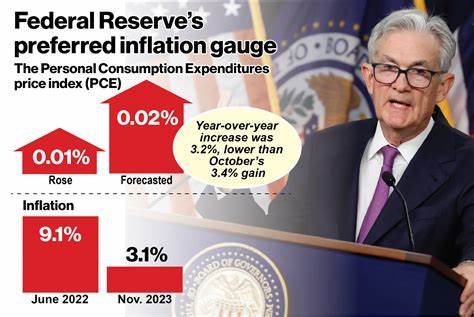

Im April 2025 erlebte die Inflationsrate in den USA eine spürbare Abschwächung, die viele Ökonomen und Marktteilnehmer überrascht hat. Die sogenannte Kerntendenz der Inflation, gemessen am persönlich konsumierten Preisindex - dem bevorzugten Inflationsmaßstab der Federal Reserve (Fed) - sank auf 2,1 Prozent und lag damit unter den zuvor prognostizierten 2,2 Prozent. Diese Zahl stellt den niedrigsten Wert seit September des Vorjahres dar und signalisiert eine behutsame Annäherung an das angestrebte Inflationsziel der Fed von zwei Prozent. Die jüngsten Daten werfen ein positives Licht auf die aktuelle wirtschaftliche Lage, wecken aber auch neue Fragen hinsichtlich der weiteren Entwicklung der Geldpolitik und der möglichen Auswirkungen von Handelskonflikten. Der persönlich konsumierte Preisindex, kurz PCE-Index genannt, stellt für die US-Notenbank das wichtigste Maß dar, um die Entwicklung der Inflation zu bewerten.

Während der Verbraucherpreisindex (CPI) ebenfalls eine Rolle spielt, bevorzugt die Fed das PCE-Maß, da es die tatsächlichen Ausgabengewohnheiten der Verbraucher genauer abbildet und eine breitere Produktpalette berücksichtigt. Im April zeigte der PCE-Index eine gedämpfte Inflationsrate, die vor allem von sinkenden Energiekosten, insbesondere fallenden Benzinpreisen, unterstützt wurde. Diese Entwicklung entsprach nicht nur den Erwartungen, sondern übertraf sie leicht, da viele Experten von einer hartnäckigeren Inflation ausgegangen waren. Neben den Energiekosten trug besonders die sogenannte Kerninflation zur Veränderung bei. Die Kerninflation schließt volatilen Preiselemente wie Nahrungsmittel und Energie aus, um ein stabileres Bild der zugrundeliegenden Preistrends zu zeichnen.

Im April fiel die Kernrate auf 2,5 Prozent, ein Wert, der seit März 2021 nicht mehr erreicht worden war und der unter den Medianprognosen der meisten Ökonomen lag. Die Tatsache, dass nicht nur die Gesamtinflation, sondern auch die Kerninflation nachließ, deutet auf eine umfassendere Entspannung des Preisdrucks hin und ist ein Signal dafür, dass sich die geldpolitischen Maßnahmen der Fed langsam auszahlen. Eine der zentralen Fragen, die sich für Experten und Entscheidungsträger stellt, ist, wie nachhaltig diese milde Inflationsentwicklung sein wird. Die Einflüsse durch die in der Vergangenheit verhängten Zölle und Handelsbarrieren könnten mittelfristig die Preise wieder nach oben treiben. Die US-Regierung unter dem damaligen Präsidenten Donald Trump hatte eine Reihe von Importzöllen eingeführt, die ursprünglich darauf abzielten, heimische Industrien zu schützen, aber auch das Potential haben, die Inflationsrate künstlich zu erhöhen.

Bis April hatten sich diese Effekte auf die Inflationsrate im PCE-Index noch nicht deutlich niedergeschlagen, doch viele Ökonomen warnen davor, zukünftige Preiserhöhungen aufgrund der anhaltenden Unsicherheiten im Handel und den damit verbundenen Kosten nicht zu unterschätzen. Die Fed selbst hat in ihrer Kommunikation immer wieder betont, vorsichtig bei Zinssenkungen zu sein, solange die Auswirkungen der Handelsmaßnahmen nicht vollständiger eingeschätzt werden können. Trotz des unübersehbaren Fortschritts bei der Inflationsbekämpfung im April bleibt die Geldpolitik eher restriktiv, um nicht frühzeitig den Kampf gegen die Inflation zu verlieren. Fed-Vertreter argumentieren, dass eine zu schnelle Lockerung des Zinsumfelds die Inflation wieder anheizen könnte, gerade in Zeiten, in denen die Zölle und andere geopolitische Faktoren weiterhin Druck auf die Preise ausüben. Für Verbraucher bedeutet die aktuelle Inflationsentwicklung im April eine Entlastung im Alltag.

Die Preise für viele lebensnotwendige Güter und Dienstleistungen sind langsamer gestiegen als erwartet, und in einigen Segmenten konnten die Einkommen der Haushalte sogar stärker zulegen als die Inflation. Dies führt zu einer Verbesserung der Kaufkraft und bietet Familien die Möglichkeit, ihre Budgets zu stabilisieren oder sogar zu verbessern. Dennoch bleibt die Unsicherheit hoch, denn zukünftige Preisschwankungen könnten durch externe Faktoren beeinflusst werden. Auf der Unternehmensseite wirken sich sinkende Inflationsraten ebenfalls positiv aus. Unternehmen profitieren von geringerem Kostendruck, hohe Inflation belastet sie meist durch steigende Inputkosten, was wiederum in vielen Fällen an die Verbraucher weitergegeben wird.

Die milde Entwicklung im April erlaubt es Unternehmen, ihre Preise stabiler zu halten oder mit vorsichtigen Anpassungen zu agieren, was langfristig die Planbarkeit verbessert. Zugleich führt eine niedrigere Inflationsrate zu günstigeren Finanzierungsbedingungen, da die Fed weniger geneigt ist, die Leitzinsen weiter anzuheben. Die internationale Perspektive auf diese Entwicklungen ist ebenfalls bedeutend. Die USA spielen eine zentrale Rolle in der Weltwirtschaft, und ihre Geld- sowie Fiskalpolitik wirkt sich global aus. Eine Stabilisierung der Inflation in den USA könnte zu einer moderateren Wachstumsprognose verschiedener anderer Volkswirtschaften führen, insbesondere in Handelspartnerländern.

Ein stabileres Preisumfeld dürfte zudem die Volatilität auf den Weltmärkten reduzieren und den internationalen Handel fördern. Allerdings sind auch die Auswirkungen von Handelszöllen und politischen Spannungen auf globaler Ebene weiterhin ein Unsicherheitsfaktor. Die Finanzmärkte reagierten auf die April-Zahlen mit vorsichtigem Optimismus. Aktienmärkte konnten leichte Gewinne verbuchen, getragen von der Hoffnung auf eine baldige Zinssenkung durch die Fed. Gleichzeitig stieg die Volatilität der Märkte etwas an, da Anleger nach wie vor die zukünftige Entwicklung der Inflation und die politische Lage aufmerksam verfolgen.

Die Anleihemärkte signalisieren eine gewisse Erwartungshaltung hinsichtlich der nächsten Schritte der Geldpolitik, sodass die Zinsstrukturkurve beobachtet wird, um Signale über Wachstumserwartungen und Inflationsängste abzuleiten. Ein weiterer bedeutender Faktor ist die Entwicklung der Rohstoffpreise. Die deutlich gesunkenen Energiekosten trugen maßgeblich zur gedämpften Inflation im April bei. Ob dieser Trend anhält, hängt von einer Vielzahl von Bedingungen ab, darunter geopolitische Spannungen, Produktionsentscheidungen der OPEC und globale Nachfrage. Sollte es zu erneuten Preissprüngen bei Öl und Gas kommen, könnte dies die Inflation schnell wieder anheizen und die positiven Effekte des aktuellen Rückgangs zunichtemachen.

Die Arbeitsmarktdaten ergänzen das Bild der Inflationsentwicklung. Trotz der nachlassenden Preissteigerungen blieb der Arbeitsmarkt robust mit steigender Beschäftigung und zunehmenden Einkommen für viele Arbeitnehmer. Dies ist eine gesunde Kombination, da sie ökonomisches Wachstum unterstützt, ohne sofort zu starken Inflationsdruck zu führen. Die Fed beobachtet diese Dynamik genau, um zu entscheiden, wann eine Änderung der Zinspolitik angezeigt ist. Abschließend lässt sich festhalten, dass die Inflationsrate im April 2025 eine signifikante Entspannung zeigte, die Chancen für eine moderatere Geldpolitik eröffnet.

Gleichzeitig bestehen jedoch weiterhin Risiken, insbesondere durch Handelskonflikte, Zollpolitik und volatile Rohstoffpreise. Die Fed steht vor der Herausforderung, diese widersprüchlichen Signale sorgfältig abzuwägen, um ihre Preisstabilitätsziele zu erreichen, ohne das Wirtschaftswachstum zu gefährden. Für Verbraucher und Unternehmen bedeutet die milde Inflationsentwicklung eine willkommenere wirtschaftliche Umgebung, auch wenn Vorsicht geboten bleibt, da die Zukunft der Inflation weiterhin von vielen unvorhersehbaren Einflüssen bestimmt wird. Im Gesamtbild zeigt sich jedoch, dass die Bemühungen der Geldpolitik erste Früchte tragen und auf eine Stabilisierung der Preise hindeuten, was langfristig für nachhaltiges Wachstum erforderlich ist.