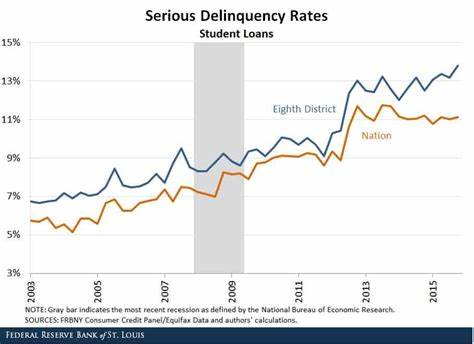

In den letzten Jahren haben sich die Rückstände bei Studentendarlehen deutlich erhöht, was bei vielen Beobachtern Sorge über die finanzielle Stabilität junger Menschen und das Bildungssystem insgesamt ausgelöst hat. Die Zahlen zeigen, dass immer mehr Kreditnehmer ihre Zahlungen nicht fristgerecht leisten können oder ganz ausfallen. Diese Entwicklung wird oft als alarmierendes Signal für eine bevorstehende Schuldenkrise dargestellt, die die Wirtschaft belasten könnte. Doch ein genauerer Blick auf die Daten und die dahinterliegenden Ursachen zeigt, dass es keinen Grund zur Panik gibt. Vielmehr handelt es sich um komplexe Dynamiken, die sowohl temporär als auch langfristig betrachtet verstanden werden müssen.

Die steigenden Delinquenzraten bei Studentendarlehen sind durchaus besorgniserregend, aber es lohnt sich, die Hintergründe detailliert zu analysieren. Zum einen führt die wirtschaftliche Lage vieler Absolventen dazu, dass es ihnen schwerfällt, die Kreditraten regelmäßig zu bedienen. Faktoren wie Inflation, steigende Lebenshaltungskosten und unsichere Arbeitsmärkte spielen dabei eine zentrale Rolle. Die derzeitige wirtschaftliche Situation ist durch globale Krisen, steigende Energiekosten und eine allmähliche, aber spürbare Erholung nach der Pandemie geprägt. Junge Menschen sind hiervon besonders betroffen, da sie oft am Anfang ihrer Karriere stehen und noch nicht über genügend finanzielle Reserven verfügen.

Ein weiterer wichtiger Aspekt ist, dass viele Studentendarlehen nach einer zeitlichen Schonfrist oder einer gewissen Karenzzeit fällig werden. Das bedeutet, dass die Rückzahlungsphase für viele Kreditnehmer erst jetzt richtig beginnt und dementsprechend die Zahlungsverpflichtungen ansteigen. Dadurch steigt auch die Anzahl derjenigen, die mit den Zahlungen in Verzug geraten. Auch die Tatsache, dass insbesondere kurzfristige Zahlungsrückstände als Delinquenz gewertet werden, kann die Zahlen verzerren und temporäre Ausreißer verursachen. In vielen Fällen handelt es sich um vorübergehende Schwierigkeiten, die sich durch gezielte Beratung und nachhaltige Rückzahlungspläne moderieren lassen.

Viele Kreditgeber und staatliche Institutionen haben in den vergangenen Jahren Programme zur Unterstützung der Kreditnehmer eingeführt. Dazu gehören beispielsweise einkommensabhängige Rückzahlungsmodelle, Moratorien während schwieriger Zeiten und individuelle Anpassungen bei finanziellen Engpässen. Diese Maßnahmen sind darauf ausgelegt, eine Überschuldung zu verhindern und die Rückzahlung für viele einfacher und nachhaltiger zu gestalten. Gerade diese flexiblen Modelle tragen dazu bei, dass bei genauerer Betrachtung das Risiko eines massenhaften Zahlungsausfalls geringer ist als zunächst befürchtet.Darüber hinaus ist die Kreditvergleichbarkeit und die Transparenz der Darlehen in den letzten Jahren deutlich verbessert worden.

Bundesstaatliche Programme schaffen eine bessere Übersicht über die Schuldenstände, helfen bei der Kreditsteuerung und ermöglichen bessere Beratungsangebote für die Betroffenen. Durch die Digitalisierung vieler Serviceangebote wird zudem ein schnellerer und direkterer Zugang zu Hilfsmaßnahmen ermöglicht. Dies trägt dazu bei, Rückstände frühzeitig zu erkennen und ihnen gezielt entgegenzuwirken, bevor sie zu größeren Problemen werden.Bei der Bewertung der aktuellen Situation ist es auch wichtig, historische Vergleiche zu ziehen. In der Vergangenheit gab es ebenfalls Phasen, in denen Rückstände bei studentischen Krediten anstiegen.

Diese Zeiten waren aber meistens von wirtschaftlichen Krisen oder besonderen Ereignissen geprägt und konnten anschließend durch gezielte politische Interventionen überwunden werden. Die Grundstruktur des Bildungskreditmarkts hat sich seitdem verbessert, so dass ein erneutes Überschreiten kritischer Schwellen eher unwahrscheinlich ist.Die wirtschaftliche und gesellschaftliche Bedeutung von Bildungsinvestitionen darf zudem nicht außer Acht gelassen werden. Studentendarlehen sind ein zentrales Instrument, um jungen Menschen den Zugang zu höherer Bildung zu ermöglichen und dadurch langfristig die Chancen auf dem Arbeitsmarkt zu verbessern. Eine pauschale Panik bei steigenden Rückständen würde das komplexe Bild verzerren und möglicherweise kontraproduktive Maßnahmen nach sich ziehen.

Stattdessen ist ein differenzierter Blick gefragt, der die Chancen und Risiken sorgfältig abwägt.Auch die demografische Entwicklung und die Verschiebung in den Studienanfängerzahlen wirken sich auf die Kreditlandschaft aus. Ein Anstieg der Studentenzahlen führt zwangsläufig zu mehr Darlehen und somit zu höheren absoluten Rückstandszahlen, ohne dass dies automatisch eine Verschlechterung der Lage bedeutet. Statistisch betrachtet können dementsprechend die Vergleichswerte verzerrt sein, wenn lediglich absolute Zahlen herangezogen werden. Ein Blick auf die Quote der Rückstände in Relation zur Gesamtsumme der vergebenen Kredite entlastet das Gesamtbild und zeigt die Situation in einem realistischeren Licht.

Nicht zuletzt sollte auch das Verhalten der Kreditnehmer selbst nicht vernachlässigt werden. Immer mehr junge Erwachsene informieren sich umfassend über ihre Möglichkeiten, sind sich der Konsequenzen bewusst und nutzen Angebote zur Umschuldung oder zum Vergleich von Darlehen aktiv. Die finanzielle Bildung hat in den letzten Jahren zugenommen, was langfristig zu verantwortungsbewussterem Umgang mit Schulden führt. Zudem sind soziale Netzwerke und moderne Kommunikationswege nützliche Hilfsmittel, um Informationen schnell zu verbreiten und bei der Bewältigung von Rückzahlungsschwierigkeiten zu helfen.Zusammenfassend lässt sich sagen, dass die steigenden Delinquenzraten bei Studentendarlehen zunächst Aufmerksamkeit und laufende Beobachtung erfordern, jedoch keine unmittelbare Krise darstellen.

Die Kombination aus strukturellen Verbesserungen, staatlicher Unterstützung, verbesserten Rückzahlungsmodellen und wachsender finanzieller Bildung sorgt dafür, dass sich die Situation relativ stabilisiert. Panik ist ein schlechter Ratgeber, wenn es um so ein wichtiges und komplexes Thema geht. Stattdessen sollten Fokus und Energie in die Weiterentwicklung von Präventions- und Hilfsmaßnahmen sowie in die transparente Kommunikation mit den Kreditnehmern investiert werden. Nur so kann sichergestellt werden, dass Bildung eine Brücke in die Zukunft bleibt – und kein finanzielles Risiko, das junge Menschen überfordert.