Die Immobilienfinanzierung stellt viele Menschen vor große Herausforderungen, insbesondere dann, wenn die Zinssätze steigen und die Kosten für Kredite deutlich anziehen. Am 4. Mai 2025 ist das Zinsumfeld weiterhin von vergleichsweise hohen Hypothekenzinsen geprägt, was Kauf- und Refinanzierungsentscheidungen komplexer macht. Dennoch gibt es Möglichkeiten, attraktive Finanzierungsangebote zu finden und die monatliche Belastung zu optimieren. Um verstehen zu können, wie und wo man die besten Deals bekommt, ist ein guter Überblick über die aktuellen Marktzinsen und die Mechanismen bei der Kreditvergabe essentiell.

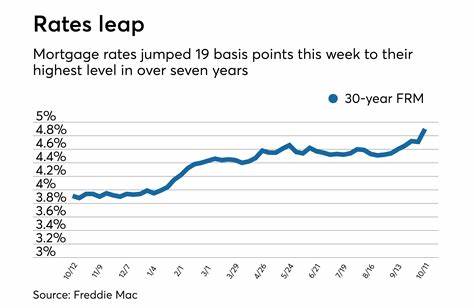

Die aktuellen Hypothekenzinsen für Immobilienkäufer zeigen ein differenziertes Bild: Die 30-jährige Festhypothek liegt national betrachtet bei etwa 6,70 Prozent, während 15-jährige Festhypotheken mit 5,95 Prozent etwas günstiger sind. Daneben gibt es auch variable Zinsmodelle wie den 5/1 oder 7/1 Adjustable Rate Mortgage (ARM), die zum heutigen Stand Zinssätze knapp unter oder über 7 Prozent aufweisen. Auch spezielle Angebote für Veterans Affairs (VA) Kredite sind im Markt präsent und bewegen sich mit etwa 6,24 Prozent für die 30-jährige Variante. Refinanzierungszinsen zeigen sich ebenfalls tendenziell etwas höher als die Zinsen für Erstfinanzierungen. So liegen die 30-jährigen Refinanzierungsdarlehen derzeit bei etwa 6,75 Prozent.

Dieser leichte Aufschlag erklärt sich aus den unterschiedlichen Risikoprofilen und Konditionen bei Anschlussfinanzierungen. Für Kreditnehmer bedeutet dies, dass eine Refinanzierung derzeit gut geprüft werden sollte, ob sie sich langfristig wirklich rechnet oder ob andere Maßnahmen zur Kostenoptimierung sinnvoll sind. In einem Hochzinsumfeld steigt die Bedeutung einer sorgfältigen Finanzplanung und Vergleichsrecherche enorm. Kreditnehmer sollten nicht nur auf den nominalen Zinssatz achten, sondern vor allem auch die jährliche prozentuale Belastung (APR – Annual Percentage Rate) in den Blick nehmen. Die APR umfasst neben dem reinen Zins auch alle Gebühren und Nebenkosten, die mit dem Kredit verbunden sind.

Ein Angebot mit niedrigerem Nominalzins kann durch hohe Abschlussgebühren teurer sein als ein etwas höher verzinstes Darlehen ohne Zusatzkosten. Die Wahl zwischen einem 15-jährigen und einem 30-jährigen Hypothekendarlehen hängt stark von den individuellen finanziellen Zielen und Möglichkeiten ab. Während ein 15-Jahres-Darlehen mit niedrigeren Zinssätzen lockt und die Möglichkeit bietet, das Darlehen schneller abzuzahlen, sind die monatlichen Zahlungen entsprechend höher. Ein 30-Jahres-Darlehen verteilt die Rückzahlungen über einen längeren Zeitraum und ermöglicht somit eine entlastendere monatliche Belastung. Gerade bei begrenztem Budget kann dies ein entscheidender Vorteil sein.

Variable Zinssätze in Form von ARMs bieten kurzfristig mehr Planungssicherheit durch eine anfängliche Festzinsperiode, danach passen sich die Zinsen allerdings an das aktuelle Marktumfeld an. In Zeiten hoher Zinsen bergen sie Risiken, dennoch können sie für Käufer interessant sein, die innerhalb weniger Jahre mit einer Umschuldung oder einem Verkauf des Objekts rechnen. Deshalb ist es wichtig, die Konditionen genau zu prüfen und die eigene Risikobereitschaft realistisch einzuschätzen. Wer sich aktuell um ein Hypothekendarlehen bemüht, steht vor der Herausforderung, dass die Zinsen vergleichsweise hoch sind. Prognosen von Ökonomen deuten zwar darauf hin, dass die Zinsen gegen Ende des Jahres 2025 leicht sinken könnten, allerdings wird ein dramatischer Rückgang derzeit als unwahrscheinlich eingeschätzt.

Eine Zinsrate über 6 Prozent für 30-jährige Festhypotheken könnte somit langfristig die neue Normalität sein. Dies macht es ungleich wichtiger, sich sorgfältig auf den Kreditkauf vorzubereiten und alle Angebote genau zu vergleichen. Eine bewährte Strategie ist die Einholung von mehreren Vorabgenehmigungen bei verschiedenen Kreditinstituten. Dabei sollten möglichst drei bis vier Banken oder Kreditvermittler kontaktiert werden, um die jeweils angebotenen Zinsen und Gebühren zu vergleichen. Die Anfragen sollten innerhalb eines kurzen Zeitraums erfolgen, damit sich die Belastung der Kreditwürdigkeit durch die Abfrage der Schufa gering hält.

Diese Vorgehensweise ermöglicht meist bessere Verhandlungspositionen und erhöht die Chance auf ein günstigeres Angebot. Darüber hinaus sind Kreditnehmer gut beraten, ihre Bonität vor dem effektiven Kauf oder der Refinanzierung zu verbessern. Eine hohe Kreditwürdigkeit sowie ein günstiges Verhältnis von Schulden zu Einkommen sind entscheidende Faktoren, um niedrige Zinssätze zu erhalten. Wer seine finanzielle Situation bis zum Zeitpunkt der Kreditanfrage optimiert, erzielt oft deutlich bessere Konditionen. Der Umstand, dass es aktuell kaum Sinn macht, auf fallende Zinsen zu warten, verlangt in einer hohen Zinsphase besonderes Augenmerk auf die individuellen Kreditkonditionen und den Gesamtpreis des Darlehens.

Ein umfassender Blick auf die langfristige finanzielle Belastung und die Alternativen wie variable Zinssätze, kürzere Laufzeiten oder Sondertilgungsmöglichkeiten ist essenziell, um die eigenen Ziele zu erreichen. Im Bereich Refinanzierung sollten sich Kreditnehmer überlegen, ob neben dem Zinssatz auch andere relevante Faktoren wie Laufzeitverlängerung, Umstellung von variablem auf festen Zinssatz oder eine Anpassung der Tilgungsraten sinnvoll sind. Obwohl die Refinanzierungszinsen momentan etwas höher sind, kann eine Umstellung in bestimmten Fällen Liquidität verschaffen oder planbare Kosten ermöglichen. Der Vergleich von Angeboten ist hier genauso wichtig wie bei der Neuaufnahme eines Kredits. Die Nutzung von Online-Rechnern, die neben Zinsen auch Gemeindesteuern, Versicherungen und sonstige Nebenkosten berücksichtigen, hilft dabei, einen realistischen Überblick über die tatsächlichen Monatsbelastungen zu erhalten.

So wird die Entscheidung fundierter und es gibt weniger böse Überraschungen. Schließlich ist auch das persönliche Eigenengagement beim Immobilienkauf ausschlaggebend. Je höher die anfängliche Anzahlung oder das Eigenkapital, desto besser sind oft die Konditionen. Ein höherer Eigenkapitalanteil senkt das Risiko für den Kreditgeber und damit auch die Kosten für den Kreditnehmer. Deshalb macht eine sorgfältige Finanzplanung und Sparstrategie vor dem Kauf in Zeiten hoher Zinsen mehr Sinn denn je.

Insgesamt steht fest, dass der Immobilienkreditmarkt im Mai 2025 von anhaltend hohen Zinsen geprägt ist und eine zurückhaltende, gut informierte Herangehensweise notwendig ist. Wer sich Zeit nimmt, sorgfältig vergleicht und die eigene finanzielle Situation optimiert, kann trotz des schwierigen Umfelds eine passende Finanzierungslösung finden und langfristig von einer soliden Investition profitieren. Die kommenden Monate werden zeigen, ob die Zinsen tatsächlich leicht zurückgehen oder ob der Markt weiterhin von einem höheren Zinsniveau dominiert wird. In jedem Fall gilt: Informieren, vergleichen und auf individuelle Bedürfnisse abgestimmt handeln – das ist der Schlüssel zum Erfolg, wenn es darum geht, heute eine Hypothek oder eine Refinanzierung abzuschließen.