In einer Zeit, in der bargeldlose Zahlungen dominieren und Kreditkarten sowie digitale Überweisungen den Alltag bestimmen, scheinen Schecks aus der Mode zu kommen. Dennoch ist gerade die Häufigkeit von Fake-Schecks in den letzten Jahren drastisch angestiegen. Dies mag zunächst paradox erscheinen, doch genau diese vermeintliche Seltenheit und das damit verbundene Nachlassen an Aufmerksamkeit bieten Betrügern eine perfekte Gelegenheit, um ihre kriminellen Machenschaften zu verüben. Die Tragweite dieses Themas betrifft sowohl Privatpersonen als auch Unternehmen, die auf Schecks als Zahlungsmittel vertrauen. Einmal gefälscht oder manipuliert, kann ein Scheck schnell zu einem finanziellen Albtraum werden – denn obwohl es sich zunächst so anfühlen mag, als erhielten Sie Geld, drohen Sie am Ende reale Verluste zu erleiden.

Betrügerische Akteure auf dem Gebiet der Scheckfälschung bedienen sich zunehmend ausgefeilter Drucktechniken und deren Fälschungen ähneln originalen Bankdokumenten in Qualität und Aussehen immer mehr. Die Aufmerksamkeit und das Vertrauen, das Schecks, insbesondere Bank- oder Barschecks, noch genießen, machen sie zu einem beliebten Werkzeug. Innerhalb dieser Betrugsmaschen wird häufig zunächst ein gefälschter Scheck übergeben, den das vermeintliche Opfer auf sein Konto einzahlt. Kurz darauf fordert der Betrüger dringend eine Rückzahlung oder Überweisung von einem Teil oder sogar der gesamten eingezahlten Summe – oft unter Zeitdruck oder Drohungen, bevor die Bank die Echtheit überprüfen kann. Die Folge: Wenn die Bank später feststellt, dass der Scheck betrügerisch war, trägt der Kontoinhaber die Verantwortung für den ausgezahlten Betrag, der dann aus eigener Tasche erstattet werden muss.

Es gibt keine Form von Scheck, die grundsätzlich vor Betrug geschützt ist. Egal ob privater Scheck, Bankscheck oder Zahlungsanweisung – alle sind anfällig für Fälschungen und Manipulationen. Private Schecks sind besonders riskant, da sie im Alltag sehr verbreitet sind und Betrüger häufig leere oder gestohlene Schecks verwenden, um Geld zu erlangen. Bankschecks gelten aufgrund ihrer Bankgarantie als sicherer, weshalb Fälscher bevorzugt diese Variante kopieren, um das Vertrauen ihrer Opfer zu gewinnen. Auch Zahlungsanweisungen, die oft bei kleineren Beträgen genutzt werden, sind nicht immun gegen Fälschungen und können genauso überzeugend sein wie Schecks.

Die Arten von gefälschten Schecks lassen sich grob in drei Kategorien einteilen: Gegenfälschungen, veränderte Schecks und betrügerische Schecks. Gegenfälschungen sind physisch hergestellte Kopien von echten Schecks, hergestellt mit hochtechnischen Druckmethoden, doch oft mit kleinen Fehlern wie verschwommenem Text, unpassenden Schriftarten oder minderwertigem Papier. Veränderte Schecks hingegen sind ursprünglich gültige Schecks, bei denen Kriminelle Informationen wie den Namen des Empfängers oder den Betrag manipulieren, etwa indem sie Nullen hinzufügen oder den Begünstigten austauschen. Betrügerische Schecks basieren auf komplett falschen oder gestohlenen Kontoinformationen – diese entstehen durch Kontoeröffnung in fremder Identität, Nutzung gestohlener Scheckbücher oder bewusstes Einreichen von Schecks trotz unzureichender Kontodeckung. Die Herausforderung bei der Erkennung gefälschter Schecks besteht darin, dass Betrüger immer raffinierter vorgehen.

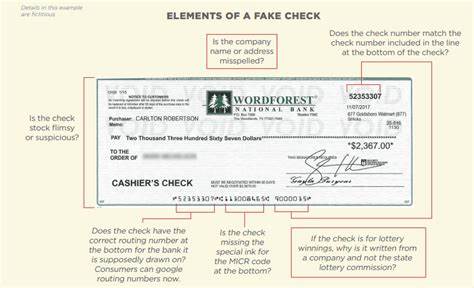

Es gibt diverse Merkmale, anhand derer beurteilt werden kann, ob ein Scheck verdächtig ist. Dazu zählen beispielsweise die gleichmäßige Perforation entlang der Ränder, die bei echten Schecks sauber verlaufen, während gefälschte oft unregelmäßige oder fehlende Perforationen aufweisen. Auch die Reihenfolge und Position des Schecknummernfeldes ist ein wichtiges Indiz – echte Schecks verfügen über logisch ansteigende Nummern, in der Regel rechts oben platziert. Die routinemäßige Überprüfung der neunstelligen Bankleitzahl am unteren Rand hilft, die tatsächliche ausstellende Bank zu identifizieren. Weicht diese von der auf dem Scheck angegebenen Bank ab, ist Vorsicht geboten.

Durch genaue optische Prüfung sollte ebenfalls nach Unregelmäßigkeiten wie verschwommenem Druck, Flecken, abweichenden Schriftarten oder fehlenden Banklogos Ausschau gehalten werden. Das Abgleichen von Beträgen in Ziffern und Worten auf Kongruenz ist ebenso essenziell. Sicherheitsmerkmale echter Schecks sind oft kaum sichtbar, doch bei genauer Betrachtung erkennbar – Wasserzeichen, Hologramme, Sicherheitsfäden und spezielle Farbdrucke sind kennzeichnend für offizielle Dokumente. Fehlende oder minderwertige Imitate einiger dieser Elemente deuten häufig auf eine Fälschung hin. Der MICR-Code am unteren Rand – erstellt mit magnetischer Tinte – sollte klar, sauber und genau auf den Scheck abgestimmt sein.

Abweichungen an den Zahlen oder unsauberer Druck können Hinweis auf Betrug sein. Reagieren Sie umsichtig, sollte Ihnen ein verdächtiger Scheck in die Hände fallen. Es empfiehlt sich dringend, keine Einzahlung vorzunehmen, bevor keine eindeutige Prüfung stattgefunden hat. Eine direkte Kontaktaufnahme mit der betreffenden Bank über deren offiziell öffentlich zugängliche Telefonnummer bietet schnelle Klarheit. Sammeln Sie ihre Dokumentationen und Belege und informieren Sie umgehend sowohl Ihre Bank als auch lokale Strafverfolgungsbehörden, um den Betrug anzuzeigen.

Geben Sie außerdem Warnungen an andere weiter, denn Sensibilisierung in der Gemeinschaft ist ein wirksames Mittel, um weitere Opfer zu verhindern. Unternehmen sollten besonders eine klare Scheckannahmepolitik etablieren, ihre Mitarbeitenden regelmäßig schulen und strikte Kontrollen und Prüfprozesse einführen, um Betrugsversuche schnell zu identifizieren. Auch technische Lösungen wie umfassende Sicherheitssoftware helfen dabei, betrügerische Aktivitäten online frühzeitig zu erkennen und Datenmissbrauch vorzubeugen. Insgesamt zeigt sich, dass der Schutz vor gefälschten Schecks in erster Linie vom Wissen und der Wachsamkeit des Einzelnen abhängt. Die Methoden der Betrüger werden dabei immer ausgeklügelter, weshalb ein stetiges Bewusstsein für mögliche Warnzeichen und eine konsequente Absicherung unerlässlich sind.

Denn glücklicherweise können mit dem richtigen Know-how und vorsorglichen Maßnahmen die finanziellen Folgen von Scheckbetrug wirkungsvoll minimiert werden – sodass Sie trotz der Risiken sicher bleiben und sich vor unerwartetem Geldverlust schützen.