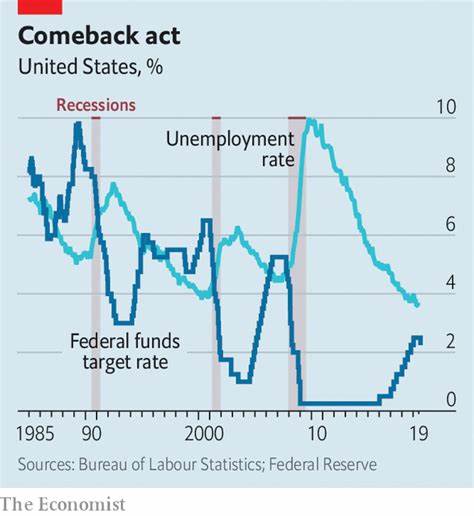

Die US-Notenbank Federal Reserve, kurz Fed, steht im Mittelpunkt globaler Finanzmärkte, wenn es um die Steuerung der Geldpolitik geht. Besonders spannend ist dabei stets die Frage, wann und unter welchen Voraussetzungen die Fed die Leitzinsen senken wird. Diese Frage ist von enormer Bedeutung, da Zinssenkungen das Wirtschaftswachstum ankurbeln können, aber gleichzeitig auch Risiken wie höhere Inflation bergen. Doch wie viele und welche Daten benötigt die Fed eigentlich, um eine solche einschneidende Entscheidung zu treffen? Aktuelle wirtschaftliche Entwicklungen und die jüngsten Daten liefern wichtige Anhaltspunkte für diese Überlegung. In den letzten Monaten haben zahlreiche Indikatoren eine abkühlende Inflation signalisiert.

So stiegen etwa die Verbraucherpreise im Mai nur um 0,1 Prozent im Vergleich zum Vormonat, was deutlich unter den Prognosen von Ökonomen lag. Auch der Produzentenpreisindex, der die Preise misst, die Produzenten für ihre Waren erhalten, wuchs im selben Monat nur um 0,1 Prozent, weniger als erwartet. Diese Daten sprechen für eine geringe Preissteigerungsrate auf unterschiedlichen Ebenen der Wirtschaft, was grundsätzlich die Argumente für eine baldige Zinssenkung stärken könnte. Doch die Fed zeigt sich bislang zurückhaltend. Federal-Reserve-Chef Jerome Powell hat zwar die Verbesserung der Inflationsdaten wahrgenommen, hält aber weiter an der Linie fest, geduldig zu sein, bevor die Geldpolitik gelockert wird.

Die Märkte rechnen daher aktuell zwar mit möglichen Zinssenkungen, machen diese aber erst ab der Septembersitzung der Fed wirklich wahrscheinlich. Die Fed scheint also nicht nur Datentrends abzuwarten, sondern auch andere Faktoren zu berücksichtigen. Ein wichtiger Punkt dabei ist die zeitliche Verzögerung, mit der sich verschiedene Faktoren auf die Inflation auswirken. Zu Beginn des Jahres wurde von Unternehmen vermehrt Lagerbestand aufgebaut, um eventuellen negativen Auswirkungen von Zollerhöhungen zuvorzukommen. Diese Vorverlagerung könnte momentan eine dämpfende Wirkung auf die sichtbaren Preissteigerungen haben.

Erst in den kommenden Monaten könnte sich zeigen, wie stark sich die Zollerhöhungen tatsächlich auf die Preise der importierten Güter ausgewirkt haben. Ein weiterer unsicherer Faktor ist das Verbraucherverhalten. Sparmaßnahmen und eine Zurückhaltung bei Ausgaben in Teilen der Bevölkerung könnten derzeit die Inflation ebenfalls bremsen. Sollte sich die Situation auf dem Arbeitsmarkt oder die Konsumneigung ändern, könnten die Preisentwicklungen rasch anziehen. Damit berücksichtigt die Fed auch künftige Trends und die Möglichkeit, dass sich inflationstreibende Effekte erst verzögert in den Statistiken widerspiegeln.

Auch die Finanzmärkte reagieren bereits auf die Erwartungen an die Geldpolitik der Fed. Die Renditen von Staatsanleihen verschiedener Laufzeiten sind in den letzten Wochen gesunken und haben neue Tiefstwerte erreicht. Das spiegelt eine Wette der Marktteilnehmer wider, dass die Fed noch in diesem Jahr zwei Zinssenkungen vornehmen wird, wobei die erste bereits für September erwartet wird. Solche Markterwartungen können selbst wiederum Einfluss auf wirtschaftliche Entscheidungen und das Verhalten von Anlegern und Unternehmen haben. Die Fed steht also vor der schwierigen Aufgabe, gegensätzliche Signale aus Wirtschaftsdaten, politischem Umfeld und Finanzmärkten abzuwägen.

Während die kurzfristigen Indikatoren für eine schwächere Inflation sprechen, sind noch nicht alle Effekte vollständig sichtbar. Zudem will die Fed vermeiden, mit zu frühen Zinssenkungen den gegenteiligen Effekt einer neuen Inflationstreibkraft zu erzeugen. Zusätzlich zum rein wirtschaftlichen Umfeld müssen die Geldpolitiker auch den globalen Kontext einbeziehen. Geopolitische Spannungen, neue Handelsabkommen oder Sanktionen können die globale Lieferkette belasten und Preise beeinflussen. Ebenso könnten Veränderungen bei den Energiepreisen zu kurzfristigen Inflationseffekten führen.

Diese Variablen sind schwer vorhersehbar, erhöhen aber die Komplexität der Entscheidungsfindung. Schließlich spielt auch die Kommunikation der Fed eine entscheidende Rolle. Um die Märkte nicht zu überraschen und negative Reaktionen zu vermeiden, betont die Fed üblicherweise eine transparente und schrittweise Politik. Die Ankündigung, weiterhin geduldig abzuwarten und erst im September über Zinssenkungen zu entscheiden, ist auch eine strategische Maßnahme, um unerwünschte Volatilität zu reduzieren. Die zentrale Frage bleibt also: Wie viel Daten und welche Art von Bestätigung benötigt die Fed, um ihre Haltung zu lockern und tatsächlich zu senken? Experten sehen das so, dass eine anhaltende Serie von Indikatoren mit niedriger Inflation essenziell ist.

Nicht nur ein einzelner oder zweimonatiger Trend, sondern mehrere Monate mit stabilen oder rückläufigen Inflationszahlen werden vermutlich notwendig sein, um das Risiko eines verfrühten Eingreifens zu minimieren. Durch diese Vorgehensweise strebt die Fed an, ein mögliches „Übersteuern“ der Geldpolitik zu vermeiden, das in der Vergangenheit bereits mehrfach unerwünschte Nebenwirkungen verursacht hat. Die Balance zwischen Wachstumsförderung und Preisstabilität ist ein komplexes und dynamisches Unterfangen. Für Anleger, Unternehmen und Verbraucher ist es daher ratsam, die weitere Entwicklung der Daten genau zu verfolgen und sich auf eine mögliche Zinssenkung im Spätsommer einzustellen, gleichzeitig aber auch auf etwaige Veränderungen im makroökonomischen Umfeld zu achten. Die wirtschaftlichen Rahmenbedingungen können sich schnell ändern, weshalb kontinuierliche Aufmerksamkeit und Anpassungsfähigkeit gefragt sind.

Zusammenfassend lässt sich sagen, dass die Fed nicht nur auf einzelne Indikatoren schaut, sondern eine breit gefächerte Datenbasis benötigt, die über mehrere Monate hinweg eine klare Entwicklung zeigt. Nur so kann sie verantwortungsvoll entscheiden, wann der richtige Zeitpunkt für Leitzinssenkungen gekommen ist. Die derzeitigen Signale sind ermutigend, doch die Geduld bleibt weiterhin eine wichtige Tugend in der Geldpolitik.