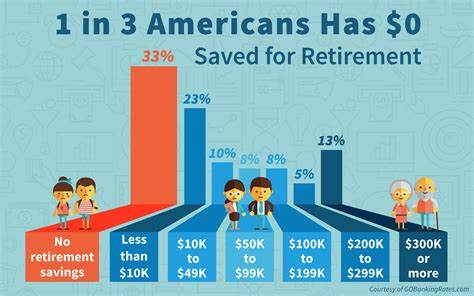

Das Thema finanzielle Vorbereitung auf den Ruhestand ist für viele Menschen von zentraler Bedeutung, insbesondere für die Mittelschicht in den Vereinigten Staaten. Trotz der zunehmenden Aufmerksamkeit, die dem Sparen für den Ruhestand geschenkt wird, herrscht nach wie vor große Unsicherheit darüber, wie viel Ersparnisse Rentner tatsächlich besitzen und wie gut sie auf ihr Leben im Ruhestand vorbereitet sind. Um diese Frage besser zu verstehen, wurde eine umfassende Umfrage unter Amerikanern durchgeführt, die interessante Einsichten in die finanzielle Lage der Mittelschicht im Ruhestand bietet. Die Umfrage, durchgeführt von GOBankingRates Ende 2024, befragte 1.000 arbeitende Amerikaner im Alter von 21 Jahren und älter.

Ziel war es, Meinungen und Daten hinsichtlich der 401(k)-Ersparnisse und der allgemeinen Wahrnehmungen zum notwendigen Vermögen für einen komfortablen Ruhestand zu erfassen. Dabei zeigt sich ein zentrales Bild: Die breite Öffentlichkeit unterscheidet sich stark bei ihren Erwartungen und Vorstellungen darüber, wie viel Geld Mittelklasse-Rentner tatsächlich angespart haben. Besonders auffällig ist, dass jüngere Befragte, vor allem Personen im Alter von 21 bis 34 Jahren, eher davon ausgehen, dass Rentner weniger als 50.000 US-Dollar für das Alter bereitgelegt haben. Diese Ansicht halten knapp 26 Prozent der jungen Erwachsenen für zutreffend.

Auch bei anderen Altersgruppen bleibt diese Erwartung präsent; etwa 29 Prozent der 35- bis 44-Jährigen und 25 Prozent der 55- bis 64-Jährigen schätzen die typischen Ersparnisse ähnlich niedrig ein. Im Gegensatz dazu glauben nur wenige, dass Rentner bedeutend höhere Summen angespart haben. Lediglich etwa 14 Prozent der jüngeren Altersgruppe vermuten Ersparnisse zwischen 300.000 und 500.000 US-Dollar, und nur wenige, rund 3 Prozent, gehen davon aus, dass Rentner sogar mehr als eine Million Dollar angespart haben.

Diese Ergebnisse spiegeln eine große Unsicherheit bezüglich der finanziellen Absicherung im Alter wider. Sie deuten zudem auf eine Diskrepanz hin zwischen der öffentlichen Wahrnehmung und den von Experten empfohlenen Sparzielen. Finanzberater und Fachleute weisen häufig darauf hin, dass es sinnvoll wäre, etwa das zehn- bis zwölffache des jährlichen Einkommens als Sparsumme für die Rente anzustreben, um den Lebensstandard aufrechterhalten zu können. Diese Empfehlung scheint jedoch vielen Menschen nicht bewusst zu sein oder wird als unrealistisch empfunden. Neben den Meinungen der Bevölkerung geben auch die tatsächlichen Daten zu 401(k)-Konten Einblick in die finanzielle Realität.

Die 401(k) ist eines der wichtigsten Vorsorgeinstrumente in den USA, vergleichbar mit privaten Rentenkonten. Die Zahlen zeigen jedoch deutliche Unterschiede zwischen den Generationen und verdeutlichen, wie herausfordernd es für manche ist, ausreichende Ersparnisse anzuhäufen. Junge Erwachsene zwischen 21 und 34 Jahren verfügen zu fast 20 Prozent über weniger als 25.000 US-Dollar auf ihrem 401(k)-Konto. Gleichzeitig befindet sich der größte Anteil, etwa 33 Prozent, in der Spanne zwischen 50.

000 und 100.000 US-Dollar. Nur ein kleiner Teil, etwa 11 Prozent, hat zwischen 100.000 und 500.000 US-Dollar angespart, und niemand dieser Altersgruppe hat die Marke von 500.

000 US-Dollar überschritten. Dies verdeutlicht, wie junges Alter und oft noch fehlende längere Beitragsjahre zu vergleichsweise geringen Ersparnissen führen. In der Altersgruppe der 35- bis 44-Jährigen zeigt sich eine leichte Verbesserung. Immerhin mehr als 17 Prozent verfügen über Beträge zwischen 100.000 und 500.

000 US-Dollar. Dennoch gibt es auch hier Menschen mit lediglich 25.000 bis 50.000 US-Dollar, etwa 21 Prozent, sowie einen nicht unerheblichen Anteil, der noch deutlich unter diesem Wert liegt. Die Entwicklung bleibt weiterhin herausfordernd, weil Einkommenssteigerungen, Arbeitsplatzwechsel oder unerwartete Ausgaben Einfluss auf die Sparquote nehmen.

Die Gruppe der 45- bis 54-Jährigen weist ähnliche Verteilungen auf, mit rund 21 Prozent in der Spanne von 100.000 bis 500.000 US-Dollar Ersparnissen, während knapp 17 Prozent weniger als 25.000 US-Dollar haben. Je näher das Rentenalter rückt, desto prägnanter wird deutlich, wie sehr die Vorbereitung variieren kann, abhängig von individuellen Lebenswegen und finanzieller Disziplin.

Im Alter von 55 bis 64 Jahren wird die Lage hinsichtlich der Ersparnisse etwas differenzierter. Knapp 17 Prozent haben 100.000 bis 500.000 US-Dollar auf ihren Konten, jedoch besitzen lediglich rund 6 Prozent mehr als eine halbe Million US-Dollar. Gleichzeitig gibt es immer noch einen beträchtlichen Anteil, der mit weniger als 25.

000 US-Dollar antritt, was Sorgen um eine ausreichende Absicherung im letzten Erwerbsabschnitt hervorruft. Bei Rentnern, die bereits 65 Jahre oder älter sind, sind die Differenzen besonders ausgeprägt. Fast 25 Prozent weisen 401(k)-Guthaben zwischen 25.000 und 50.000 US-Dollar auf, doch überraschenderweise besitzt fast ein Fünftel keinerlei 401(k)-Ansparen.

Ein kleiner, aber wesentlicher Teil, etwa 8 Prozent, hat allerdings mehr als 500.000 US-Dollar angespart. Dieser Anteil spiegelt die besten Fälle wider, die wohl am besten auf das Ende des Berufslebens vorbereitet sind, wohingegen andere mit erheblichen finanziellen Engpässen rechnen müssen. Die Erkenntnisse aus der Umfrage und den realen Zahlen deuten darauf hin, dass das Bild von Mittelklasse-Rentnern mit hohen Ersparnissen häufig zu optimistisch oder unrealistisch ist. Für viele bedeutet der Ruhestand eine Zeit, in der das Budget eng bemessen ist und die finanziellen Ressourcen begrenzt bleiben.

Daher gewinnt die finanzielle Vorsorge und frühzeitiges Sparen an enormer Bedeutung, um die Lebensqualität zu sichern. Experten raten, sich frühzeitig mit dem Thema Ruhestandsplanung zu beschäftigen. Neben den klassischen 401(k)-Plänen kommen dabei auch individuelle Sparmaßnahmen, private Rentenversicherungen und Investitionen in Aktien oder Immobilien infrage. Die Vielfalt der Möglichkeiten bietet Chancen, aber auch Herausforderungen, vor allem wenn es um das einschätzen der eigenen Risikobereitschaft und die Wahl der richtigen Strategie geht. Hinzu kommt die Bedeutung von Aufklärung und Bildung im Bereich Finanzwissen.

Die Umfragedaten zeigen, dass viele Menschen ihre eigene finanzielle Lage und die allgemeine Situation von Mittelschicht-Rentnern falsch einschätzen. Vernünftige Informationen und praxisnahes Wissen können dabei helfen, bessere Entscheidungen zu treffen und das Sparverhalten langfristig zu verbessern. Zwischen den Zeilen offenbart sich zudem eine gesellschaftliche Debatte über die Rolle der Alterssicherung in den USA. Während die gesetzliche Rente eine gewisse Grundabsicherung bietet, reicht sie vielfach nicht aus, um den Lebensstandard zu halten. Private Sparanstrengungen sind unabdingbar, aber nicht für alle Menschen gleichermaßen realisierbar.

Wirtschaftliche Unsicherheiten, steigende Lebenshaltungskosten und gesundheitliche Ausgaben stellen zusätzliche Herausforderungen dar. Ein weiterer Aspekt ist der Einfluss des sozialen Umfelds und der individuellen Lebensgeschichte auf die Sparbereitschaft. Eine stabile Beschäftigung, höhere Bildung und finanzielle Unterstützung spielen eine wichtige Rolle bei der Fähigkeit, für den Ruhestand vorzusorgen. Die Unterschiede innerhalb der Mittelschicht sind deshalb oft beträchtlich und wirken sich unmittelbar auf die finanzielle Absicherung im Alter aus. Zusammenfassend lässt sich sagen, dass die finanzielle Situation mittelständischer Rentner in den USA sehr heterogen ist.

Während einige besser vorbereitet sind und über solide Ersparnisse verfügen, ist für viele das angesparte Kapital nur begrenzt und reicht möglicherweise nicht aus, um einen sorgenfreien Ruhestand zu gewährleisten. Die Umfragewerte und tatsächlichen 401(k)-Daten bestätigen die Notwendigkeit, finanzielle Bildung und frühzeitiges Sparen zu fördern sowie realistische Sparziele zu kommunizieren. Zukünftige Generationen stehen vor der Herausforderung, sich bewusst und engagiert auf den Ruhestand vorzubereiten, um die Kluft zwischen Erwartungen und Realität zu schließen. Dabei können moderne Sparkonzepte, technologische Hilfsmittel und individuelle Beratung eine wichtige Rolle spielen. Nur so lässt sich langfristig verhindern, dass finanzielle Engpässe im Alter zur Regel und nicht zur Ausnahme werden.

Angesichts der demografischen Veränderungen und der ständig wechselnden wirtschaftlichen Rahmenbedingungen wird die Thematik der Altersvorsorge weiterhin an Brisanz gewinnen. Es ist essenziell, dass Politik, Finanzdienstleister und Bildungseinrichtungen zusammenarbeiten, um für die Mittelschicht praktikable und realistische Lösungen zu entwickeln. Ein finanziell abgesicherter Ruhestand sollte für möglichst viele Menschen erreichbar sein – und die aktuellen Daten liefern wertvolle Anhaltspunkte dafür, wie nahe oder fern dieses Ziel noch ist.