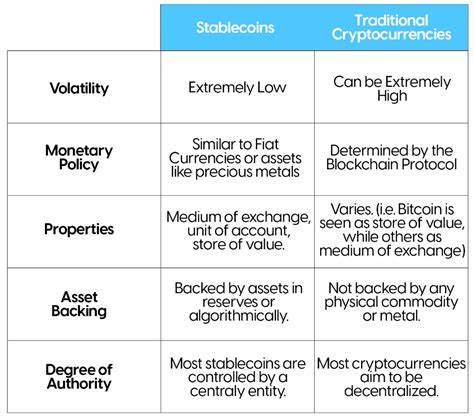

Die Zukunft des Zahlungsverkehrs gestaltet sich rasant neu, denn die Giganten des Einzelhandels wie Amazon und Walmart prüfen intensiv die Ausgabe eigener Stablecoins. Diese digitalen Zahlungsmittel, die an den US-Dollar gekoppelt sind, könnten die traditionelle Kartenwelt von Visa und Mastercard empfindlich verändern. Die Hintergründe und die möglichen Konsequenzen für die Finanzbranche sind vielschichtig und werfen einen spannenden Blick auf die Verwertung von Blockchain-Technologie im globalen Zahlungsverkehr. Die Einführung von Stablecoins durch Branchenriesen wie Amazon, Walmart und auch Expedia zeigt deutlich, wie drängend der Wunsch ist, bestehende Kostenstrukturen zu hinterfragen. Die Händler zahlen derzeit hohe Summen in Form von Interchange- und Abwicklungsgebühren an Kreditkartenanbieter.

Der Nilson Report schätzt, dass sich diese Gebühren für US-amerikanische Händler 2022 auf etwa 93 Milliarden US-Dollar beliefen. Angesichts solcher Zahlen ist es nicht verwunderlich, dass Unternehmen über Alternativen nachdenken, die Kosten senken und gleichzeitig den Zahlungsprozess effizienter gestalten. Stablecoins bieten dabei zahlreiche Vorteile. Zum einen ermöglichen sie Transaktionen fast in Echtzeit – ein erheblicher Fortschritt gegenüber den herkömmlichen Kreditkartenzahlungen, die derzeit mehrere Tage zur Abwicklung benötigen können. Zum anderen lässt die Blockchain-Technologie Zahlungen direkt zwischen Kunden und Lieferanten zu, ohne dass ein traditioneller Zahlungsdienstleister als Vermittler fungieren muss.

Das kann nicht nur Gebühren reduzieren, sondern auch die Transparenz erhöhen und Betrugsanfälligkeiten minimieren. Was macht Stablecoins so attraktiv für große Händler? Es geht nicht nur um die Kosteneffizienz, sondern auch um die Kontrolle über den Zahlungsstrom. Durch eigene Stablecoins könnten Unternehmen neue Formen der Kundenbindung entwickeln, die Zahlungsabwicklung im eigenen Ökosystem optimieren und innovative Anreizsysteme integrieren. Darüber hinaus erleichtert eine eigene digitale Währung internationale Transaktionen erheblich, da sie Währungsumrechnungen und Verzögerungen minimiert. Die Ankündigungen und Prüfprozesse der Einzelhandelsgiganten haben unmittelbar Auswirkungen auf den Aktienmarkt gehabt.

Die Kurse der Kreditkartenanbieter Visa und Mastercard fielen nach einem Bericht im Wall Street Journal um fast fünf Prozent, was die Sorgen der Investoren über die mögliche Disruption ihres Geschäftsmodells widerspiegelt. Die hohen Margen, die Visa und Mastercard mit Transaktionsgebühren einstreichen, könnten durch den Wechsel der Händler zu Stablecoins drastisch schrumpfen. Allerdings geben Analysten auch Entwarnung: Die wirkliche Bedrohung für Visa und Mastercard wird maßgeblich von der regulatorischen Entwicklung bestimmt. Der GENIUS Act, der derzeit im US-Senat und Kongress diskutiert wird, will klare rechtliche Rahmenbedingungen für Stablecoins schaffen. Bis zu einer vollständigen gesetzlichen Regelung bleibt die breite Einführung eigener Stablecoins mit Unsicherheiten verbunden, was viele Einzelhändler vorerst hemmt.

Visa und Mastercard setzen ihrerseits auf technologische Anpassungen. Beide Unternehmen forschen und investieren in die Integration von Stablecoins. Visa experimentiert zum Beispiel mit Stablecoin-Abwicklungen auf der Solana-Blockchain, speziell für grenzüberschreitende Zahlungen. Mastercard kooperiert mit Blockchain-Firmen wie Moonpay, um Stablecoin-Zahlungen bei Millionen Händlern weltweit nutzbar zu machen. Damit versuchen sie, ihre Marktposition im digitalen Zahlungsbereich zu sichern und nicht durch neue Marktteilnehmer verdrängt zu werden.

Unabhängig von den Herausforderungen ist klar, dass Stablecoins als Teil einer digitalen Zahlungsmittelrevolution gelten. Die Verlagerung von Zahlungstransaktionen weg von traditionellen Banken und Kreditkartenfirmen hin zu Blockchain-gestützten Netzwerken könnte langfristig das gesamte Finanzsystem verändern. Dabei spielen aber nicht nur Effizienz und Kosteneinsparungen eine Rolle, sondern auch regulatorische Fragen, Datenschutz, Sicherheit und Akzeptanz bei Verbrauchern und Händlern. Bei der Regulierung der Stablecoins in den USA ist der GENIUS Act von zentraler Bedeutung. Er soll Klarheit schaffen, welche Anforderungen an Emittenten von Stablecoins zu erfüllen sind, und somit Vertrauen in diese digitalen Währungen stärken.

Dies könnte die Basis für eine breite Akzeptanz schaffen und Wege für weitere Innovationen öffnen. Gleichzeitig sorgt die Debatte um den GENIUS Act für Verzögerungen und Unsicherheit, die man bei der Planung und Umsetzung eigener Stablecoin-Projekte berücksichtigen muss. Neben Amazon, Walmart und Expedia gibt es auch Gespräche mit weiteren Branchenakteuren, darunter Airlines, die Oberflächen für Stablecoin-Transfers schaffen wollen. Gemeinsam könnten mehrere große Unternehmen eine Art Konsortium bilden und einen branchenübergreifenden Stablecoin etablieren. Eine solche gemeinsame digitale Währung hätte das Potenzial, noch stärker als individuelle Token die Zahlungslandschaft zu verändern.

Aus Sicht der Verbraucher kann die Einführung von Stablecoins zu schnelleren und günstigeren Zahlungsmöglichkeiten führen. Kontinuierliche Innovationen im Bereich der Blockchain-Technologie könnten zudem für mehr Sicherheit sorgen, indem sie Manipulationen und Betrug erschweren. Dennoch stehen Stablecoins vor Herausforderungen wie Volatilität, Vertrauensfragen und der Akzeptanz im Alltag. Die Reaktion von Visa und Mastercard zeigt, dass traditionelle Finanzdienstleister die Entwicklung genau beobachten und aktiv darauf reagieren. Innovationspartnerschaften, Testprojekte auf Blockchain-Basis und die Anpassung ihrer Geschäftsmodelle an digitale Zahlungsformen sind Teil ihrer Strategie, mögliche Einnahmeeinbußen abzufedern.

Insgesamt zeigt die Bewegung von Amazon, Walmart und anderen Großunternehmen hin zu eigenen Stablecoins, wie revolutionär das Potenzial digitaler Währungen für den Einzelhandel und die Zahlungsbranche ist. Die kommenden Jahre dürften von bedeutenden Veränderungen geprägt sein, die die Art und Weise, wie Geld bewegt und bezahlt wird, grundlegend transformieren können. Die Balance zwischen technologischen Fortschritten, wirtschaftlichen Interessen und regulatorischen Anforderungen wird dabei entscheidend sein, wie schnell und in welchem Umfang Stablecoins den Mainstream erreichen. Für Investoren, Unternehmen und Verbraucher gleichermaßen ist es wichtig, die Entwicklungen rund um Stablecoins aufmerksam zu verfolgen. Wer frühzeitig auf die neuen Trends reagiert, kann von den Veränderungen profitieren, während andere womöglich schnelle Anpassungen verpasst und Marktanteile einbüßen.

Das Thema ist zweifelsohne einer der spannendsten und vielversprechendsten Trends der Finanzwelt, der traditionelle Machtverhältnisse aufbrechen und neue Spielregeln etablieren könnte.