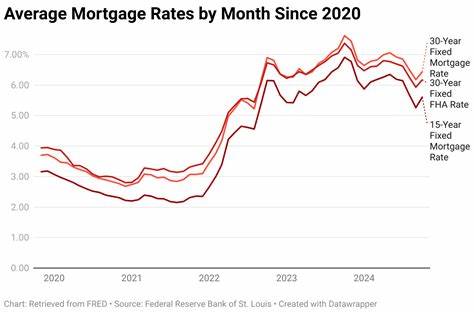

Die Hypothekenzinsen in den USA haben sich in den letzten Wochen spürbar verändert. Der durchschnittliche Zinssatz für eine 30-jährige festverzinsliche Hypothek ist auf 6,76 % gesunken und verzeichnet damit zum zweiten Mal in Folge einen Rückgang. Diese Entwicklung sorgt für Aufsehen auf dem Immobilienmarkt und gibt potenziellen Hauskäufern ein begrenztes, aber willkommenes finanzielles Atmen. Für viele Interessenten bedeutet dies mehr Kaufkraft in einer ohnehin anspruchsvollen Kaufmarktphase. Doch wie kam es zu diesem Rückgang? Und welche Auswirkungen hat diese Änderung für Hauskäufer, die Wirtschaft und den Immobilienmarkt insgesamt? Im Folgenden wird ein detaillierter Überblick über die aktuellen Entwicklungen, die wirtschaftlichen Hintergründe und die Prognosen geboten.

Der Anstieg der Hypothekenzinsen in den letzten Jahren hat viele potenzielle Käufer verunsichert. Nachdem die Zinsen in der Mitte des letzten Jahres stetig stiegen und Mitte Januar knapp über der 7-%-Marke lagen, scheint sich der Trend momentan umzukehren. Die jüngste Abnahme auf 6,76 % ist nicht nur ein Indikator für eine leichte Entspannung auf dem Kreditmarkt, sondern auch ein Signal für eine mögliche Stabilisierung der Immobilienfinanzierungskosten. Zum Vergleich: Vor einem Jahr lag der Durchschnittszins bei 7,22 %. Bei den 15-jährigen Hypotheken, die oft von Eigentümern genutzt werden, die bereits Immobilien besitzen und diese umfinanzieren möchten, sank der Zinssatz ebenfalls leicht von 5,94 % auf 5,92 %.

Mehrere Faktoren beeinflussen die Entwicklung der Hypothekenzinsen. Ein wesentlicher Einflussfaktor ist die weltweite Nachfrage nach US-Staatsanleihen. Viele internationale Investoren sehen US-Treasurys als sicheren Hafen, vor allem in unsicheren Zeiten. Schwankungen in der Nachfrage nach diesen Anleihen wirken sich direkt auf die Renditen aus, die wiederum als Orientierung für Hypothekenzinsen dienen. Außerdem spielen die Zinspolitik der US-Notenbank Federal Reserve und die Erwartungen der Anleger hinsichtlich der zukünftigen Inflation eine zentrale Rolle.

Insbesondere im vergangenen Jahr schwankte die 10-jährige US-Staatsanleihe, deren Rendite als Benchmark für Hypothekenzinsen gilt, deutlich. Anfang Januar kletterte sie auf etwa 4,8 %, fiel danach und stieg im April wieder auf rund 4,5 %, ausgelöst durch Verunsicherungen am Finanzmarkt infolge geopolitischer Spannungen und Handelspolitiken. Diese Volatilität hat die Hypothekenzinsen entsprechend beeinflusst. Am Tag der jüngsten Auswertung lag die Rendite der 10-jährigen Anleihe bei 4,23 %, was geringfügig über dem Wert des Vortages lag. Trotz des Rückgangs der Zinssätze bleiben die Ausleihkosten für Käufer auf einem hohen Niveau verglichen mit den Vorjahren.

Die Folge ist eine gedämpfte Nachfrage im Wohnimmobilienmarkt, insbesondere in der Frühjahrs-Kaufsaison, die traditionell die geschäftigste Zeit des Jahres darstellt. Tatsächlich zeigen Verkaufszahlen für bestehende Häuser im März einen Rückgang, der als größter seit November 2022 gilt. Auch der Index für Hypothekenanträge, der von der Mortgage Bankers Association veröffentlicht wird, verzeichnete einen Rückgang von 4,2 % innerhalb einer Woche, nachdem er bereits zuvor gefallen war. Ein dennoch positiver Aspekt ist allerdings, dass die Antragszahlen im Jahresvergleich um 16,5 % stiegen, was darauf hindeutet, dass trotz der Herausforderungen einiges Interesse am Kauf besteht. Experten sind sich einig, dass die Zukunft der Hypothekenzinsen weiterhin von Unsicherheiten geprägt sein wird.

Obwohl erwartet wird, dass die Zinsen volatil bleiben, gehen viele Analysten davon aus, dass die durchschnittlichen Zinssätze auf 30-jährige Hypotheken in diesem Jahr meist über der 6,5-%-Marke verharren werden. Das bedeutet, dass Käufer weiterhin mit vergleichsweise hohen Finanzierungskosten rechnen müssen, auch wenn leichte Erleichterungen möglich sind. Für Hauskäufer bietet das aktuelle Zinsniveau trotz allem erhebliche Herausforderungen. Während sinkende Zinssätze grundsätzlich die Erschwinglichkeit steigern, bleiben die Immobilienpreise in vielen Regionen der USA hoch, wenn auch mit einer verlangsamten Wachstumsrate. Dazu kommt, dass das Angebot an verfügbaren Immobilien im Vergleich zum Vorjahr merklich zugenommen hat, was wiederum das Marktgeschehen beeinflusst.

Diese Kombination aus Preisen, Zinsen und Angebot sorgt für eine komplexe Marktsituation. Sanfte Rückgänge bei den Zinsen allein reichen offenbar nicht aus, um eine starke Belebung im Immobilienmarkt zu verursachen. Viele potenzielle Käufer sind durch die Unsicherheit der wirtschaftlichen Lage verunsichert und warten ab, bevor sie Kaufentscheidungen treffen. Auch Expertenmeinungen spiegeln diese gemischte Lage wider. So betont Lisa Sturtevant, Chefökonomin bei Bright MLS, dass sich die meisten Heimkäufer zwar wünschen würden, dass die Zinsen deutlich sinken, es jedoch immer wahrscheinlicher wird, dass sie in diesem Frühjahr im hohen 6-%-Bereich verharren werden.

Diese Einschätzung unterstreicht die anhaltende Balance zwischen Hoffnungen auf niedrigere Finanzierungskosten und den Realitäten des Marktes. Die Auswirkungen auf die Wirtschaft sind ebenfalls nicht zu vernachlässigen. Das Immobiliensegment ist ein bedeutender Faktor für das Wachstum der US-Wirtschaft. Hier wirken sich Veränderungen der Hypothekenzinsen nicht nur auf potenzielle Hauskäufer aus, sondern beeinflussen auch die Bauindustrie, Banken und andere mit dem Immobiliensektor verbundene Bereiche. Eine anhaltende Unsicherheit und vergleichsweise hohe Finanzierungsnebenkosten könnten das Wachstum bremsen und Investitionen zurückhalten.