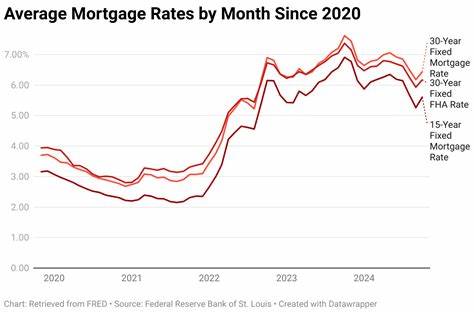

Am 1. Mai 2025 sind die Hypotheken- und Refinanzierungszinsen erneut gesunken, was für potenzielle Hauskäufer und Kreditnehmer eine willkommene Nachricht ist. Der durchschnittliche Zinssatz für eine 30-jährige Festhypothek liegt nun bei etwa 6,76 Prozent, während der 15-jährige Festzins bei 5,92 Prozent verzeichnet wird. Diese Entwicklung stellt die zweite Woche in Folge mit fallenden Zinsen dar und signalisiert positive Tendenzen im Kreditmarkt. Doch trotz dieser Beruhigung besteht immer noch eine gewisse Unsicherheit darüber, ob die Zinsen weiter fallen werden oder ob sich die Kurse wieder stabilisieren oder gar steigen.

Die Entwicklungen am Immobilienfinanzierungsmarkt stehen dabei in engem Zusammenhang mit der allgemeinen Wirtschaftslage und den geldpolitischen Entscheidungen der US-Notenbank Federal Reserve. Im ersten Quartal 2025 zeigten sich einige besorgniserregende wirtschaftliche Indikatoren: Das Bruttoinlandsprodukt (BIP) sank erstmals seit drei Jahren in den negativen Bereich, während die Inflation höher als erwartet stieg. Diese gegensätzlichen Signale erschweren die Prognose der zukünftigen Geldpolitik. Die Federal Reserve steht vor dem Dilemma, einerseits eine Rezession verhindern zu wollen, andererseits aber die Inflation einzudämmen, bevor sie die Leitzinsen deutlich senkt. Wie sich diese Faktoren in den nächsten Monaten auf die Hypothekenzinsen auswirken werden, bleibt offen, was zu einer gewissen Volatilität der Zinssätze führt.

Die aktuellen Durchschnittswerte der Hypothekenzinsen zeigen, dass sowohl klassische Festhypotheken als auch variabel verzinsliche Darlehen (ARMs) im Preis gesunken sind. Der 30-jährige Festzins liegt derzeit bei etwa 6,64 Prozent, während 20-jährige Festhypotheken bei 6,30 Prozent und 15-jährige Festzinsen bei 5,91 Prozent rangieren. Auch variable Zinsprodukte wie der 5/1 ARM bewegen sich mit etwa 6,72 Prozent weiterhin auf einem vergleichsweise festen Niveau. Für Veteranen und andere spezielle Kreditnehmer gibt es leicht günstigere Zinssätze bei entsprechenden VA-Darlehen. Bei Refinanzierungen zeigen die Zinsen ebenfalls eine Abwärtsbewegung, wobei die 30-jährige Refinanzierung durchschnittlich bei 6,68 Prozent liegt.

Zwar sind Refinanzierungszinsen oft etwas höher als die Kauf-Hypothekenzinsen, doch die jüngsten Rückgänge eröffnen für Immobilienbesitzer neue Chancen, ihre Kreditkosten zu senken und von aktuell günstigeren Konditionen zu profitieren. Grundsätzlich sind Hypothekenzinsen ein Preis für das geliehene Kapital, der sich in einem Prozentsatz des Kreditbetrags ausdrückt. Die Wahl zwischen Festzinsen und variabel verzinslichen Darlehen spielt eine entscheidende Rolle bei der langfristigen Belastung. Festzinsdarlehen bieten Sicherheit, da der Zinssatz über die gesamte Laufzeit unverändert bleibt, was Planungssicherheit schafft. Andererseits können variable Darlehen zunächst mit niedrigeren Zinsen starten, tragen aber das Risiko von Zinserhöhungen in der Zukunft, was bei wirtschaftlicher Unsicherheit ein gewisses Risiko darstellt.

Die Entwicklung der Zinsen wird maßgeblich von wirtschaftlichen Faktoren beeinflusst, die der Kreditnehmer nicht kontrollieren kann. Wichtige Einflussgrößen sind dabei die Konjunkturindikatoren wie Arbeitsmarktentwicklung, Inflation und die Geldpolitik der Zentralbanken. In Zeiten wirtschaftlicher Schwäche tendieren die Zinsen dazu zu sinken, um die Kreditaufnahme zu fördern und die Wirtschaft anzukurbeln. Starke Konjunkturphasen führen hingegen häufig zu höheren Zinsen, da die Zentralbank versucht, das Wachstum zu bremsen und Inflation einzudämmen. Für Kreditnehmer besteht jedoch auch Handlungsfreiheit.

So ist es ratsam, vor der Aufnahme eines Hypothekendarlehens die Angebote verschiedener Kreditinstitute sorgfältig zu vergleichen. Ein guter Kredit-Score, eine solide Eigenkapitalquote und ein niedriger Schuldenstand können die Chance auf günstigere Zinssätze erhöhen. Ein höheres Eigenkapital, meist in Form einer größeren Anzahlung, führt oft zu besseren Konditionen und kann die Gesamtkosten der Finanzierung deutlich reduzieren. Die Entscheidung für einen 15- oder 30-jährigen Hypothekenvertrag hängt stark von den individuellen finanziellen Möglichkeiten und Zielen ab. Während ein 30-jähriger Vertrag niedrigere monatliche Raten bietet, fallen die Gesamtkosten aufgrund der längeren Laufzeit höher aus.

Ein 15-jähriger Vertrag ist dagegen teurer in der monatlichen Belastung, reduziert jedoch die Zinseinnahmen über die gesamte Laufzeit und ermöglicht eine schnellere Tilgung des Kredits. Somit sind kürzere Laufzeiten auf lange Sicht günstiger, aber nicht für jeden tragbar. Auch die Refinanzierung bietet attraktive Möglichkeiten, insbesondere wenn die aktuellen Zinssätze deutlich unter dem ursprünglichen Kreditniveau liegen. Experten empfehlen oft, dann eine Refinanzierung in Betracht zu ziehen, wenn der neue Zinssatz mindestens ein Prozent niedriger ist als der bestehende. Der tatsächliche Nutzen hängt jedoch von den individuellen Kosten der Refinanzierung und der geplanten Verweildauer im Haus ab.

Da die Zinsen sich nach den geldpolitischen Entscheidungen der Federal Reserve richten, empfiehlt es sich, die anstehenden Sitzungen und wirtschaftlichen Entwicklungen genau zu beobachten. Entscheidungen der Fed, insbesondere Zinssenkungen oder -erhöhungen, wirken sich unmittelbar auf Hypothekenzinsen aus. Die jüngsten Inflationsdaten und das negative BIP-Wachstum haben eine gemischte Stimmung geschaffen, die kurzfristig zu Schwankungen führen kann. Immobilienkäufer und Kreditnehmer sollten durch einen proaktiven Vergleich von Angeboten und eine gute Vorbereitung ihrer Finanzierungsunterlagen die besten Konditionen erzielen. Regelmäßige Überprüfung der Kreditkonditionen und Markttrends kann helfen, opportunistische Refinanzierungen oder Umschuldungen rechtzeitig zu erkennen und so langfristig Kosten zu sparen.

Abschließend lässt sich sagen, dass die gesunkenen Hypotheken- und Refinanzierungszinsen Anfang Mai 2025 eine günstige Gelegenheit darstellen, um entweder Immobilienfinanzierungen in Angriff zu nehmen oder bestehende Darlehen zu optimieren. Die wirtschaftlichen Rahmenbedingungen und die künftige Geldpolitik werden jedoch darüber entscheiden, ob die Zinsen weiter fallen, stabil bleiben oder wieder steigen. Eine sorgfältige Analyse und Beratung sind daher essenziell, um die individuellen finanziellen Ziele bestmöglich zu erreichen und Risiken zu minimieren.