Ein sorgenfreier Ruhestand ist das Ziel vieler Menschen, doch der Weg dorthin erfordert Planung, Disziplin und vor allem Geduld. Eine komfortable Altersvorsorge entsteht nicht über Nacht, sondern durch das kultivieren bestimmter Gewohnheiten, die sich im Laufe der Jahre auszahlen. Dabei ist es keineswegs notwendig, ein hohes Einkommen zu erzielen. Viel wichtiger ist es, nachhaltige Routinen zu etablieren, die es ermöglichen, finanzielle Stabilität aufzubauen und langfristig zu erhalten. Frühzeitiges Sparen und Investieren sind essenziell für den Aufbau eines soliden finanziellen Polsters.

Je früher man beginnt, desto größer ist der Zeitraum, in dem das eingesparte Kapital wachsen kann. Der sogenannte Zinseszinseffekt arbeitet am stärksten, wenn man über Jahrzehnte spart und investiert. Automatisierte Sparpläne helfen dabei, regelmäßig Geld beiseite zu legen, ohne dass man aktiv darüber nachdenken muss. Dabei ist es wichtig, nicht nur auf ein bestimmtes Investment zu setzen, sondern das Risiko durch eine breite Diversifikation zu streuen. Aktien, Indexfonds, ETFs sowie Anleihen bieten eine ausgewogene Mischung, die Schwankungen an den Märkten abfedert und gleichzeitig Chancen auf Rendite bietet.

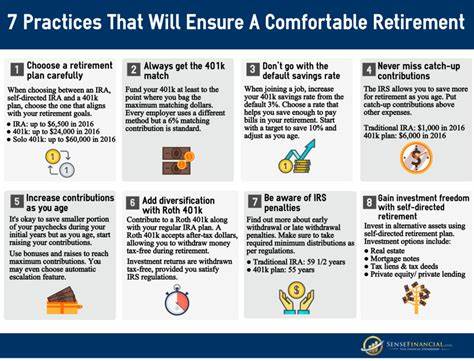

Eine weitere wichtige Säule der finanziellen Vorsorge ist das Einrichten eines Notfallfonds. Dieser sollte idealerweise drei bis sechs Monatsausgaben abdecken und darf nur für unvorhergesehene Ereignisse genutzt werden. So vermeidet man, in Krisenzeiten auf die Rentenersparnisse zurückgreifen zu müssen, was langfristige Verluste und Strafgebühren vermeiden hilft. Wer bei der Arbeit von einer 401(k) oder vergleichbaren betrieblichen Altersvorsorge profitiert, sollte unbedingt die vollen Arbeitgeberzuschüsse mitnehmen, da dies einer der effektivsten Wege ist, das Alterskapital zu steigern - es ist sozusagen kostenloses Geld. Steuerliche Vorteile sollten ebenfalls immer im Blick behalten werden.

Die Nutzung von traditionellen oder Roth-IRAs (in Deutschland etwa Riester- oder Rürup-Rente) kann helfen, Steuern zu sparen und dennoch Vermögen aufzubauen. Durch bewusste Auswahl der Anlageprodukte, abgestimmt auf die eigene Risikobereitschaft, lassen sich Renditechancen optimieren und Risiken minimieren. Überdies ist es ratsam, den Aktienanteil im Portfolio mit zunehmendem Alter schrittweise zu reduzieren und stattdessen risikoärmere Anlagen zu bevorzugen. Jährliche Portfolioüberprüfungen gewährleisten, dass die Allokation zur jeweiligen Lebensphase passt. Emotionale Disziplin ist unerlässlich, denn große Marktbewegungen sollte man nicht zum Ausstieg motivieren.

Der langfristige Anlagehorizont verhindert, an kurzfristigen Schwankungen zu verzweifeln. Ein konsequentes Festhalten am Plan schützt vor impulsiven Entscheidungen, die zu Verlusten führen können. Alternativ sorgt eine Strategie wie Dollar-Cost-Averaging für kontinuierliches Investieren über schwankende Märkte hinweg. Zudem ist es sinnvoll, jährlich die eigenen Spar- und Vorsorgebeiträge anzuheben, um mit steigenden Einkommen auch das Rentenkapital schneller wachsen zu lassen. Die richtige Absicherung mit Versicherungen sorgt für zusätzlichen Schutz.

Es lohnt sich, Kfz-, Wohngebäude- und Krankenversicherungen regelmäßig zu vergleichen und gegebenenfalls bessere Konditionen auszuwählen. Kosteneffizienz bei der Absicherung trägt maßgeblich zur finanziellen Sicherheit bei und verhindert unnötige Ausgaben. Im Mittealter eröffnet sich zudem die Chance, sogenannte Catch-up-Beiträge zu leisten – erhöhte Einzahlungsmöglichkeiten in Altersvorsorgeprodukte, mit denen fehlende Sparjahre ausgeglichen werden können. Dies ist besonders wichtig, wenn man früher weniger sparen konnte oder erst später an die Altersvorsorge gedacht hat. Frühzeitiger Verzicht auf frühzeitige Auszahlungen aus dem Rententopf bewahrt den Vermögenszuwachs und spart meist hohe Strafgebühren.

Neben dem Sparen ist es ebenso notwendig, die Einnahmen und Ausgaben stets im Blick zu behalten. Durch genaue Ausgabenkontrolle und Budgetierung lassen sich unnötige Kosten erkennen und reduzieren. Nachhaltiger Umgang mit Geld fördert den Aufbau der finanziellen Reserven und verhindert Überschuldung. Darüber hinaus ist kontinuierliches Lernen und Informieren über finanzielle Themen eine wertvolle Gewohnheit für jeden, der seine Altersvorsorge optimieren möchte. Doch die Vorbereitung auf den Ruhestand umfasst nicht nur finanzielle Aspekte.

Auch eine ausgewogene Lebensweise mit Rücksicht auf Gesundheit, soziale Kontakte und persönliche Interessen ist wichtig, um im Alter Lebensqualität zu genießen. Ein aktiver Lebensstil, ausgewogene Ernährung und regelmäßige Bewegung reduzieren Gesundheitsrisiken und bieten auch finanzielle Entlastung durch geringere Krankheitskosten. Schließlich sollten auch steuerliche Gestaltungen und Nachlassplanungen frühzeitig bedacht werden. Strategische Planung zur Minimierung der Steuerlast sowie der rechtzeitige Umgang mit Vermögensübertragungen sorgen dafür, dass der erworbene Wohlstand auch an die nächste Generation weitergegeben werden kann, ohne unnötige Abgaben zu verursachen. Zusammenfassend lässt sich sagen, dass eine komfortable und sorgenfreie Zeit im Ruhestand das Ergebnis vieler kleiner, konsequenter Entscheidungen ist.

Disziplin im Sparen und Investieren, kluge Absicherung, bewusster Umgang mit Geld, Gesundheitspflege und lebenslanges Lernen bilden zusammen ein Gerüst, das finanzielle und persönliche Sicherheit schafft. Wer frühzeitig beginnt und sich stetig mit seiner Finanzplanung auseinandersetzt, wird die Früchte dieser Bemühungen im Alter genießen können und das Leben nach der Arbeitszeit in vollen Zügen auskosten.