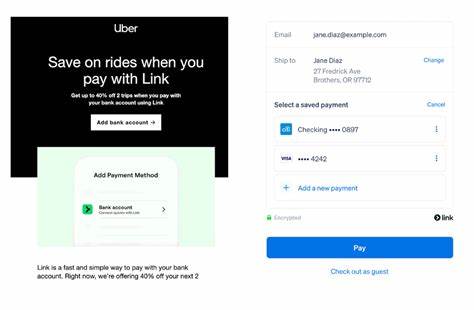

Die Zahlungsindustrie befindet sich im Wandel, und eine der spannendsten Entwicklungen in diesem Bereich ist die rasante Verbreitung von sogenannten Pay by Bank-Zahlungen. Dieses System ermöglicht es, Geld direkt von einem Bankkonto zum anderen zu überweisen, ohne den Umweg über Karten- oder andere traditionelle Zahlungsnetzwerke gehen zu müssen. Während das Konzept an sich nicht neu ist, bekommt es durch technologische Innovationen und regulatorische Veränderungen weltweit neuen Schwung. Besonders Open Banking spielt dabei eine zentrale Rolle, indem es den Zahlungsprozess deutlich vereinfacht und für Verbraucher attraktiver macht. Im Kern handelt es sich bei Pay by Bank um eine Methode, bei der Zahlungen direkt zwischen Konten stattfinden.

Dabei können unterschiedliche Zahlungsschienen eingesetzt werden – von klassischen Verfahren wie dem automatisierten Clearing House (ACH) oder dem FedNow-Netz in den USA bis hin zu neuen Instant-Payment-Lösungen wie Pix in Brasilien. Der entscheidende Innovationsfaktor ist jedoch die Nutzeroberfläche und die technische Infrastruktur, die diese Bank-zu-Bank-Zahlungen modern und benutzerfreundlich gestalten. Die Vorteile von Pay by Bank sind vielfältig. Für Händler ergibt sich die Möglichkeit, die Kosten für Zahlungsabwicklungen deutlich zu senken, da Kreditkartentransaktionen mit ihren im Schnitt zwei bis drei Prozent hohen Gebühren oft zu hohen Ausgaben führen. Besonders bei großen und wiederkehrenden Zahlungen, etwa bei Hypotheken, Versicherungen oder Abos, macht das Sparpotenzial einen erheblichen Unterschied.

Einige Branchen bieten ihren Kunden bereits Rabatte an, wenn diese per Banküberweisung oder Lastschrift zahlen, was diese Form der Zahlung immer attraktiver macht. Doch Pay by Bank ist weit mehr als nur ein günstigeres Zahlungsinstrument. Durch die Integration von Open Banking können Händler auf wertvolle Kontoinformationen zugreifen – natürlich nur mit ausdrücklicher Zustimmung des Kunden. Dies ermöglicht eine individuelle Ansprache, personalisierte Angebote und eine bessere Einschätzung des Kundenrisikos. So könnten Händler beispielsweise frühzeitig erkennen, wenn ein Zahlungsvorgang wahrscheinlich scheitert oder der Kunde finanzielle Engpässe hat.

In solchen Situationen lassen sich intelligente Services anbieten, etwa die Vergabe kleiner Überbrückungskredite oder das Anpassen von Zahlungsterminen. Diese Funktionen schaffen nicht nur Mehrwert für den Kunden, sie stärken auch die Kundenbindung und langfristig den wirtschaftlichen Erfolg der Unternehmen. Ein anderes zentrales Argument für die Bedeutung von Pay by Bank ist die Verschiebung der Machtverhältnisse im Zahlungsverkehr. Bislang kontrollieren Kartenanbieter und Netzwerke wie Visa und Mastercard die meisten Kundendaten und Loyalitätsprogramme. Händler hingegen bleiben oft außen vor, obwohl sie die direkten Beziehungen zu ihren Kunden pflegen.

Durch Pay by Bank können Händler diese Beziehungen neu definieren und mehr Kontrolle darüber erlangen, wie sie mit ihren Kunden kommunizieren und welche Anreize sie setzen. Die personalisierte Kundenansprache durch direkte Einblicke in deren Zahlungs- und Konsumgewohnheiten bietet enormes Potenzial, um im Wettbewerb besser zu bestehen. Die weltweite Entwicklung in diesem Bereich wird aktuell besonders eindrucksvoll am Beispiel Brasiliens sichtbar. Dort hat das Instant-Payment-System Pix innerhalb weniger Jahre traditionelle Karten im Volumen überholt und wird für einen Großteil aller Zahlungen genutzt. Auch wenn Pix speziell auf die brasilianischen Marktbedingungen zugeschnitten ist und solche Erfolge nicht eins zu eins auf andere Länder übertragen werden können, so dient es doch als eindrücklicher Beweis dafür, wie schnell und tiefgreifend Pay by Bank Modelle sich durchsetzen können, wenn technologische, regulatorische und kulturelle Faktoren zusammenkommen.

Die Debatte in den USA, Europa und anderen Märkten dreht sich aktuell darum, wie solche Modelle gestärkt und reguliert werden sollen. Große Banken, wie JPMorgan Chase, zeigen sich ambivalent – einerseits wehren sie sich gegen eine zu offene Regulierung, die ihren bisherigen Zahlungsnetzwerken Konkurrenz machen könnte, andererseits investieren sie selbst in Pay by Bank Lösungen und Partnerschaften, um nicht den Anschluss zu verlieren. Dieses Spannungsfeld verdeutlicht, wie disruptiv die Technologie sein kann und welche Chancen und Risiken damit für etablierte Marktteilnehmer verbunden sind. Kunden profitieren bei Pay by Bank nicht nur von oft günstigeren Gebühren, sondern auch von einem höheren Sicherheitsniveau. Die direkte Verbindung zum Bankkonto und die Nutzung von modernen Authentifizierungsmethoden, wie biometrischen Verfahren in mobilen Apps oder Wallets, reduzieren Betrugsrisiken deutlich.

Gleichzeitig bieten die offenen Standards von Open Banking eine transparente und kontrollierbare Schnittstelle, bei der der Verbraucher stets entscheiden kann, welche Daten er preisgibt und für welche Zwecke. Neben dem reinen Zahlungsverkehr eröffnet Pay by Bank auch neue Möglichkeiten für Geschäftsmodelle. Händler und Fintechs können innovative Services entwickeln, die auf den Echtzeitdaten basieren. Zum Beispiel lassen sich intelligente Budgetsysteme integrieren, die Kunden helfen, ihre Ausgaben besser zu steuern, oder Treueprogramme, die dynamisch an das Zahlungsverhalten angepasst werden. Außerdem können KMUs durch den leichteren Zugang zu Finanzdaten und Zahlungsservices ihre Liquiditätsplanung optimieren und Finanzierungsangebote individuell gestalten.

Im Vergleich zu Debitkarten, die oft ähnlich geringe Gebühren verursachen, zeichnet sich Pay by Bank vor allem durch das Informations- und Serviceangebot aus. Debitkarten geben Händlern keine zusätzlichen Informationen über das Zahlungsverhalten, während Pay by Bank mit Zugang zu Kontodaten tiefere Einblicke ermöglicht. Diese erweiterten Funktionen sind entscheidend für personalisierte Kundenstrategien und für die Reduzierung von Zahlungsausfällen. Dementsprechend wächst das Interesse von Händlern, insbesondere im mittleren Segment des Marktes, die zwischen großen Billern und kleinen Gelegenheitskäufen liegen. Diese „alltäglichen“ Händler profitieren besonders davon, wenn sie Kundenbeziehungen vertiefen und gleichzeitig Kosten sparen wollen.

Die technologische Grundlage für die Modernisierung von Pay by Bank bilden neben Open Banking auch mobile und digitale Anwendungen. Mobile Wallets, die mittlerweile in einem Großteil der Einzelhandelsgeschäfte akzeptiert werden, erlauben kontaktlose und sichere Zahlungen, welche die Bindung an das Bankkonto flexibilisieren. Gleichzeitig treiben Händler verstärkt eigene Apps voran, die Payment-Funktionalitäten nahtlos mit Treueprogrammen und Individualangeboten verknüpfen. Erfolgsbeispiele wie Starbucks mit seiner mobilen Bezahl-App zeigen eindrucksvoll, wie solche Modelle den Umsatz steigern und Kunden binden können. Abschließend lässt sich sagen, dass Pay by Bank keine kurzfristige Modeerscheinung ist, sondern ein grundlegender Wandel in der Zahlungslandschaft.

Die Kombination aus niedrigeren Kosten, höherer Sicherheit, umfassender Kundeninformation und innovativen Serviceoptionen macht diese Technologie zu einem starken Wettbewerber für Karten- und andere traditionelle Zahlungssysteme. Für Händler aller Größen und Branchen eröffnen sich damit attraktive Chancen, die weit über reine Kostenersparnisse hinausgehen. Die nächsten fünf Jahre werden entscheidend dafür sein, wie schnell und umfassend Pay by Bank sich als neue Zahlungsnormalität etabliert. Dabei werden Regulierungsbehörden, Banken, Händler und Technologieanbieter gleichermaßen gefordert sein, sinnvolle Rahmenbedingungen zu schaffen, die Innovation fördern und gleichzeitig Verbraucherschutz gewährleisten. Die Entwicklungen in Ländern wie Brasilien bieten wertvolle Erkenntnisse, doch jede Region wird ihre eigenen Herausforderungen haben.

Für Verbraucher verspricht Pay by Bank eine Zukunft, in der Bezahlen einfacher, sicherer und individueller wird. Für den Handel bedeutet es eine neue Möglichkeit, die Beziehung zu Kunden zu gestalten, die eigenen Prozesskosten zu optimieren und wettbewerbsfähiger zu werden. Pay by Bank ist somit mehr als nur eine neue Zahlungsmethode – es ist ein Durchbruch, der das Finanz- und Bezahlsystem nachhaltig prägen wird.

![Christie's – 21st Century Evening Sale – Wed May 14 25 [video]](/images/CF0D4379-5B8B-4361-8337-AF360B137A9C)