Die internationalen Finanzmärkte haben in den letzten Monaten eine erhebliche Volatilität erlebt, geprägt von geopolitischen Spannungen, Wirtschaftsindikatoren und wirtschaftspolitischen Maßnahmen. Besonders die führenden US-Aktienindizes, wie der Dow Jones Industrial Average, der S&P 500 und der Nasdaq, spiegeln aktuell die Unsicherheiten wider, die von Makroökonomie, Handelspolitik und den bevorstehenden Ergebnissen der großen Technologieunternehmen ausgehen. In diesem Umfeld sind sowohl kurzfristige Marktschwankungen als auch längerfristige Trends von hoher Bedeutung für Anleger, Analysten und Wirtschaftsexperten. Am Handelstag zeigen die Futures für die Indizes Dow, S&P 500 und Nasdaq eine Abwärtsbewegung, die vor allem durch die nervöse Haltung der Marktteilnehmer vor den anstehenden Quartalszahlen der Big-Tech-Firmen verursacht wird. Nachdem die US-Wirtschaft im ersten Quartal eine überraschende Schrumpfung verzeichnet hat, treten Anleger vorsichtiger auf, denn die Konjunkturindikatoren geben gemischte Signale ab.

Insbesondere die Freiheitsgrade in der Handelspolitik, die Auswirkungen von Zöllen und die Spannungen zwischen den USA und anderen Wirtschaftsmächten bleiben ein wesentlicher Unsicherheitsfaktor. Die US-Wirtschaft hat erstmals seit mehreren Jahren ein negatives Wachstum erlebt. Das Bruttoinlandsprodukt (BIP) sank im ersten Quartal um 0,3 Prozent, was viele Anleger und Ökonomen überrascht hat. Dieses unerwartete Schrumpfen ist maßgeblich durch steigende Importe bedingt, die auf eine Verunsicherung der Unternehmen und Verbraucher im Vorfeld der angekündigten amerikanischen Handelssanktionen zurückzuführen sind. Während einige Experten diese Entwicklung als kurzfristige Anpassung interpretieren, beunruhigt sie andere hinsichtlich des möglichen Beginns einer längeren Wachstumsverlangsamung.

Ein weiterer wichtiger Indikator für das wirtschaftliche Klima war der Rückgang bei den privaten Neueinstellungen im April, wie aus dem ADP-Bericht hervorgeht. Die Unternehmen scheinen sich in einem "schwierigen" Umfeld zu befinden, das von erheblicher Unsicherheit geprägt ist. Dies reflektiert einen vorsichtigeren Beschäftigungstrend, der auf die wachsenden Sorgen über konjunkturelle Risiken und Handelskonflikte zurückzuführen ist. Die geringere Dynamik am Arbeitsmarkt könnte im Zusammenspiel mit den anderen negativen Wirtschaftszeichen die Erholung des US-Marktes weiter erschweren. Auch das Thema Inflation bleibt weiterhin spannend.

Die sogenannten Kern-Personal Consumption Expenditures (Kern-PCE), der bevorzugte Inflationsmaßstab der Federal Reserve, zeigen in den ersten Monaten des Jahres anspruchsvolle Entwicklungen. Der Kern-PCE stieg im ersten Quartal um 3,5 Prozent, was über den Erwartungen und deutlich über dem Vorquartal liegt. Diese gesteigerten Preissteigerungen verkomplizieren die geldpolitischen Entscheidungen der US-Notenbank, da eine zu straffe Geldpolitik die Wirtschaft zusätzlich belasten könnte, während eine zu lockere Haltung die Inflation weiter anheizen könnte. Die Stimmung an der Wall Street ist zudem durch die drohende Eskalation von Handelsstreitigkeiten belastet. Die tarifäre Offensive unter der Regierung hat nicht nur unmittelbare Auswirkungen auf die Produktionskosten vieler Unternehmen, sondern lähmt auch Investitionsentscheidungen und beeinflusst die globale Lieferkettenstruktur.

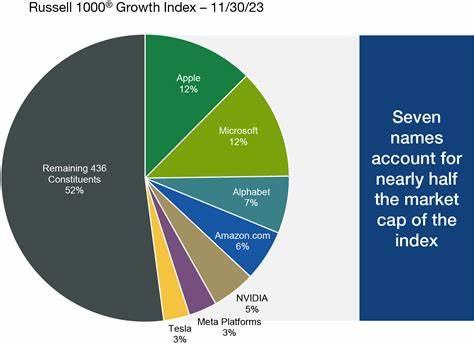

Es gibt jedoch erste Signale, dass Verhandlungen zwischen den USA und China wieder aufgenommen werden könnten. Ein chinesischer sozialer Medienkanal, der den staatlichen Medien nahesteht, berichtete, dass die USA sich auf Gespräche einlassen wollen, um einige der Handelsstreitigkeiten zu lösen. Diese Nachrichten haben in der heutigen Handelssession für moderate Erholung bei einigen Aktien gesorgt. Im Zentrum der Marktfokusse stehen aktuell jedoch die bevorstehenden Quartalsberichte der großen Technologiekonzerne. Unternehmen wie Microsoft, Meta (früher Facebook), Apple, Google und Amazon sind traditionell gewichtige Einflussfaktoren für die Performance des Nasdaq und damit auch für die gesamte US-Börse.

Diese Giganten der Technologiebranche veröffentlichen ihre Zahlen fast zeitgleich, was häufig zu erhöhter Volatilität führt. Bereits jetzt zeigen erste Vorberichte von Microsoft und Meta, dass die beiden Schwergewichte trotz des komplexen Umfelds besser als erwartete Ergebnisse liefern konnten. Microsoft profitierte von einem starken Cloud-Geschäft, während Meta optimistische Ausblicke trotz Befürchtungen über einen Rückgang der Werbeeinnahmen durch Handelsunsicherheiten abgab. Die Reaktionen der Anleger auf diese Ergebnisse sind vielfältig. Manche sehen darin ein Zeichen, dass die Digitalisierung und Technologie weiterhin robuste Wachstumssegmente darstellen und als Schutz gegen konjunkturelle Turbulenzen fungieren können.

Andere warnen vor möglichen Überbewertungen und weiteren Schwierigkeiten, die sich aus steigenden Zinsen, regulatorischen Eingriffen und globalen Handelsproblemen ergeben könnten. Insbesondere Debatten über eine potenzielle Zerschlagung großer Technologie-Unternehmen oder Verschärfungen beim Export von KI-Technologie in andere Länder wirken sich zusätzlich auf die Stimmung aus. Die Automobilindustrie sowie Bereiche wie Gesundheitswesen und Basiskonsumgüter zeigen in der aktuellen Phase eine unterschiedlich ausgeprägte Widerstandsfähigkeit gegenüber den wirtschaftlichen Herausforderungen. Während einige Unternehmen wie Stellantis angesichts der Zollerhöhungen und der Verunsicherung bei der Nachfrage vorsichtige Prognosen abgaben, konnten andere Branchenvertreter durch innovative Produkte und strategische Kosteneinsparungen punkten. Allerdings bleibt die Unsicherheit bezüglich der weiteren Entwicklung hoch, insbesondere da sich Indikatoren wie Auftragslage und Konsumausgaben weniger dynamisch gestalten.

Im Energiebereich erlebt man eine deutliche Preisschwäche. Die Ölpreise sind im April auf ein Tiefniveau gefallen, was vor allem durch Sorgen um eine globale Rezession und eine schwächere Nachfrage getrieben wird. Die Bereitschaft bedeutender Förderländer, längere Perioden niedrigerer Preise in Kauf zu nehmen, untermauert diese Tendenz. Für die Aktien von Energiekonzernen bedeutet dies zusätzliche Belastungen, die sich wiederum auf negativ auf die Gesamtstimmung am Markt auswirken können. Der Blick nach vorne offenbart ein spannendes, aber auch herausforderndes Szenario für Investoren.

Zwar haben sich Dow Jones, S&P 500 und Nasdaq im Laufe des Handelstages nach anfänglichen Verlusten etwas stabilisiert, doch die Schatten eines möglichen Abschwungs und die Unwägbarkeiten durch geopolitische und wirtschaftspolitische Entwicklungen bleiben präsent. Für Anleger ist es daher wichtig, insbesondere auf fundamentale Kennzahlen, Branchenunterschiede und makroökonomische Signale zu achten, um fundierte Entscheidungen treffen zu können. Darüber hinaus könnte die politische Dimension, insbesondere die Maßnahmen der US-Regierung und deren Auswirkungen auf den Welthandel, in den kommenden Monaten eine entscheidende Rolle spielen. Erklärungen von Präsidenten und Regierungsmitgliedern, Verhandlungen mit Handelspartnern sowie die Umsetzung von Zolltarifen werden die Marktrichtung maßgeblich beeinflussen. Auch gesellschaftliche und technologische Trends, vor allem im Bereich Künstliche Intelligenz, Cloud Computing und erneuerbare Energien, dürften dabei an Bedeutung gewinnen.

Die Mischung aus wirtschaftlichen Daten, politischen Entwicklungen und den Ergebnissen der wichtigsten US-Technologiewerte macht die aktuelle Marktphase besonders volatil, aber auch chancenreich. Wer sich dieser Komplexität bewusst ist und laufend aktuelle Informationen sowie Markttrends verfolgt, kann besser auf die sich wandelnden Gegebenheiten reagieren. So können langfristig angelegte Strategien mit einer klaren Diversifikation und dem Blick auf nachhaltiges Wachstum den Herausforderungen am Aktienmarkt entgegenwirken. Insgesamt zeigt sich, dass die Aktienmärkte eng mit der wirtschaftlichen Realität verknüpft sind, die sich derzeit durch regulatorische Anpassungen, Handelsspannungen und technologische Umbrüche auszeichnet. Die Performance der Indizes wie Dow Jones, S&P 500 und Nasdaq wird weiterhin von den Elektrokardiogrammen der US-Regierungspolitik, der Wirtschaftszahlen und den Innovationszyklen der Big-Tech-Giganten geprägt sein.

Anleger sollten deshalb ihre Portfolios regelmäßig überprüfen, um sich in einem dynamischen und manchmal unübersichtlichen Umfeld gut aufzustellen und Chancen bestmöglich zu nutzen.