Stablecoins, digitale Vermögenswerte, die durch den US-Dollar gedeckt sind und einen stabilen Wert gewährleisten sollen, gewinnen weltweit zunehmend an Bedeutung. Insbesondere in den USA, dem Zentrum der Finanzinnovation, macht sich der Gesetzgeber daran, einen Rahmen zur Regulierung dieser Token zu schaffen. Die wachsende Bedeutung von Stablecoins und ihre potenzielle Auswirkung auf das traditionelle Bankensystem haben die Aufmerksamkeit von Politik, Regulatoren und Banklobby auf sich gezogen. Die jüngsten Entwicklungen im US-Kongress deuten auf eine strengere Regulierung und Einschränkungen hin, die vor allem den Erhalt von Zinserträgen seitens der Stablecoin-Inhaber verhindern sollen. Diese Maßnahme ist das Ergebnis intensiven Lobbyings der Banken und der Besorgnis der Federal Reserve (Fed) über die Stabilität des traditionellen Bankwesens.

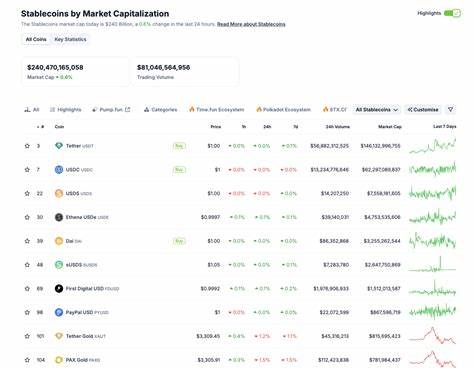

Stablecoins sind darauf ausgelegt, einen stabilen Wert zu bieten, indem sie eins zu eins an den US-Dollar gekoppelt sind. Dies macht sie zu einer attraktiven Alternative für Nutzer, die digitale Zahlungen tätigen oder digitale Werte speichern wollen, ohne die Volatilität klassischer Kryptowährungen wie Bitcoin oder Ethereum zu riskieren. Der Gesamtwert der im Umlauf befindlichen Stablecoins hat mittlerweile die Marke von 230 Milliarden US-Dollar überschritten. Angeführt wird dieser Markt von Tether, einem Stablecoin-Anbieter, der rund 150 Milliarden US-Dollar an Stablecoins verwaltet. Beeindruckend ist, dass Tether genügend US-Schatzanleihen hält, um tatsächlich mit der siebtgrößten Volkswirtschaft der Welt vergleichbar zu sein.

Die Tatsache, dass diese Anbieter US-Staatsanleihen mit attraktiven Zinssätzen von etwa vier Prozent halten, bedeutet, dass sie signifikante Zinserträge erzielen. Allein diese Reservezinszahlungen summieren sich nach Schätzungen auf etwa zehn Milliarden US-Dollar pro Jahr. Dabei werden jetzt schon monatliche Transaktionsvolumina von über zwei Billionen US-Dollar verzeichnet – mehr als die der globalen Kreditkartenriesen Visa und Mastercard zusammengenommen. Dies zeigt die rasante Verbreitung und Nutzung von Stablecoins im Alltag und im Zahlungsverkehr. Vor diesem Hintergrund haben US-amerikanische Gesetzgeber die STABLE- und GENIUS-Gesetze vorgeschlagen, die eine regulatorische Struktur schaffen sollen, um Stablecoins in das bestehende Finanzsystem einzubinden.

Diese Gesetzesentwürfe verfolgen das Ziel, Rechtssicherheit zu schaffen, um einerseits Innovationen zu fördern und andererseits Risiken für Anleger und das Finanzsystem zu minimieren. Ein entscheidender Streitpunkt in den Gesetzen betrifft jedoch die Frage, ob Zinsen, die auf die Reserven von Stablecoin-Anbietern anfallen, an die Inhaber weitergegeben werden dürfen. Die aktuelle Gesetzgebung macht dies explizit unmöglich. Zinszahlungen an Stablecoin-Nutzer würden regulatorisch als Wertpapiere kategorisiert werden. Damit unterlägen sie strengeren Regularien, die nicht nur zusätzliche Compliance-Kosten verursachen, sondern auch den freien Handel und die Liquidität dieser Token erheblich einschränken würden.

Diese Einschränkung ist maßgeblich auf das Lobbying der US-Banken zurückzuführen. Die Institute sehen in Stablecoins eine direkte Konkurrenz zu ihren klassischen Einlagenprodukten. Wenn Stablecoin-Anbieter ihren Kunden Zinsen zahlen könnten, ähnlich wie Banken, drohten sie, Kunden zu verlieren. Diese potenzielle Abwanderung von Kundengeldern könnte das traditionelle Geschäftsmodell der Banken erheblich beeinträchtigen. Aus diesem Grund fordern Banken, dass Stablecoin-Anbieter entweder denselben strengen Regularien wie Banken unterliegen oder komplett von Zinszahlungen ausgeschlossen werden.

Die Federal Reserve schließt sich dieser vorsichtigen Linie an. Sie befürchtet, dass attraktive Renditen auf Stablecoins zu massiven Abhebungen von Einlagen bei traditionellen Banken führen könnten. Im schlimmsten Fall könnte dies die Stabilität des Finanzsystems gefährden und sogar zu Insolvenzen oder Bankenkrisen führen. Die Fed hat daher signalisiert, dass sie den Markt genau beobachten will, insbesondere in kleineren Auslandsmärkten, in denen Stablecoins bereits Zinserträge ausschütten. Erst bei einem stabilen Verlauf ohne negative Effekte könnte ein Umdenken erfolgen.

Obwohl diese Befürchtungen ernstzunehmen sind, zeigen Untersuchungen, dass nur ein kleiner Teil der US-Bevölkerung größere Summen in Kryptowährungen hält. Etwa 20 Prozent der Amerikaner besitzen zumindest ein Krypto-Asset, doch die Mehrheit von ihnen bewahrt den Großteil ihrer Ersparnisse bei traditionellen Finanzinstituten auf. Außerdem können Banken Kredite auf Basis der Einlagen in Dollar und Stablecoins vergeben, was ihnen einen erheblichen Vorteil im Vergleich zu reinen Stablecoin-Anbietern verschafft. Trotz dieser gewichtigen Argumente bleibt die Tatsache bestehen, dass die US-Regulierungsbehörden einen vorsichtigen Kurs verfolgen und vorerst keine Zinszahlungen an Stablecoin-Inhaber erlauben. Dies wirkt sich unmittelbar auf die Attraktivität von Stablecoins als Alternative zum traditionellen Banking aus.

Nutzer, die auf passives Einkommen durch Zinsen gehofft hatten, müssen derzeit auf diese Möglichkeit verzichten. Die langfristigen Folgen dieser Entscheidungen bleiben jedoch noch ungewiss. Während Banken ihre Marktmacht sichern und die Fed auf Stabilität setzt, könnten andere Länder mit einer liberaleren Haltung gegenüber Zinszahlungen auf Stablecoins Marktanteile gewinnen. Dies wiederum könnte Druck auf die US-Behörden ausüben, ihre restriktive Haltung zu überdenken, sofern keine negativen Ereignisse eintreten. Abschließend lässt sich sagen, dass die Regulierung von Stablecoins in den USA ein Balanceakt zwischen Innovation, Verbraucherschutz und Finanzstabilität ist.

Die bevorstehenden Gesetze markieren einen wichtigen Meilenstein und könnten das zukünftige Zusammenspiel zwischen traditionellen Banken und digitalen Vermögenswerten maßgeblich beeinflussen. Die Entscheidung, Zinserträge an Stablecoin-Nutzer zu blockieren, verdeutlicht, wie stark der Einfluss etablierter Finanzakteure auf regulative Prozesse ist. Es bleibt spannend, wie sich der Markt weiterentwickeln wird, und ob eine Harmonisierung von Interesse und Sicherheit gelingt. Für Nutzer und Investoren bedeutet dies, die Entwicklungen aufmerksam zu verfolgen und Strategien entsprechend anzupassen.