Die Finanzwelt steht am Rande eines fundamentalen Wandels. Die Banken, lange Zeit unangefochtene Hüter unseres Geldsystems, sehen sich plötzlich mit einer innovativen Konkurrenz konfrontiert: renditebringende Stablecoins. Laut dem NYU-Professor Austin Campbell und Gründer von Zero Knowledge Consulting bringt diese Entwicklung die traditionelle Bankenlobby in Panik. Diese neuen digitalen Währungen, deren Wert an stabile Vermögenswerte wie den US-Dollar gekoppelt ist und gleichzeitig Zinsen oder andere Erträge bieten, könnten das etablierte Geschäftsmodell der Banken ernsthaft gefährden. Die traditionelle Bankenwelt beruht stark auf dem Prinzip der Fraktionalen Reserve.

Banken bewahren nur einen Bruchteil der Einlagen als liquide Mittel auf und verleihen den Rest weiter, um auf diese Weise Gewinne zu maximieren. Gleichzeitig sind die Zinssätze, die den Einlegern angeboten werden, meist minimal, was den Banken einen erheblichen Spielraum für Profit ermöglicht. Renditebringende Stablecoins könnten hier die Balance zugunsten der Endverbraucher verschieben, denn sie versprechen vergleichbare oder sogar attraktivere Renditen bei gleichzeitig geringeren Risiken und höherer Transparenz. Austin Campbell beschreibt die Reaktion der Bankenlobby als eine beständige Lobbyarbeit mit dem Ziel, ein „Kartellschutz“ zugunsten der Banken durchzusetzen. Sie wollen verhindern, dass Stablecoins Zinsen oder andere monetäre Belohnungen an Nutzer auszahlen dürfen.

Er interpretiert dies als einen Versuch der Banken, ihre Einnahmequellen und die Kontrolle über das Finanzsystem auf Kosten der Verbraucher zu schützen. In sozialen Medien forderte Campbell insbesondere Gesetzgeber der Demokratischen Partei auf, sich gegen pauschale Verbote von Zinszahlungen auf Stablecoins zu stellen, um die Interessen der Bürgerinnen und Bürger zu wahren. Die Argumentation von Banken beruht darauf, dass die Einführung von renditebringenden Stablecoins das traditionelle Bankgeschäft schädigen würde. Banken fürchten vor allem eine Flucht von Einlagen, die ansonsten ihnen zur Verfügung stünden, an digitale Währungen, die in der Lage sind, attraktive Renditen zu bieten. Dieses Szenario könnte die Liquidität und das Geschäftsmodell von Banken erheblich beeinträchtigen.

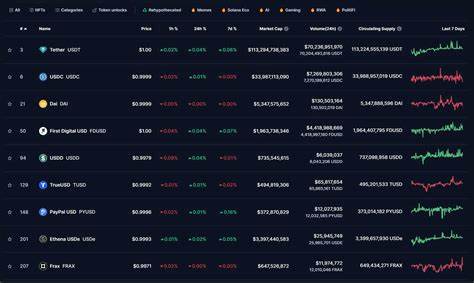

Doch Kritiker argumentieren, dass ein solcher Schutz lediglich einen Wettbewerbsvorteil sichern und Innovationen in der Finanzbranche hemmen soll. Stablecoins selbst haben in den letzten Jahren eine erstaunliche Entwicklung durchgemacht. Seit der Einführung von Tether USDt im Jahr 2014 sind sie zu einem der wichtigsten Anwendungsbereiche der Blockchain-Technologie geworden. Heute übersteigen die globalen Handelsumsätze mit Stablecoins oft das dreifache Volumen von Kreditkartentransaktionen großer Player wie Visa. Diese Zahlen verdeutlichen, wie relevant und weit verbreitet diese digitalen Währungen in kürzester Zeit geworden sind.

Die jüngste Welle renditebringender Stablecoins ist besonders interessant. Im Februar 2025 genehmigte die US-Börsenaufsicht SEC den ersten Stablecoin mit Zinszahlungen – den YLDS Token von Figure Markets, der zum Start einen Ertrag von 3,85 Prozent anbot. Diese Zulassung eröffnet eine völlig neue Ära von Finanzprodukten, die Kryptotechnologie, regulatorische Sicherheit und traditionelle Finanzmärkte miteinander verbinden. Andere Projekte folgen diesem Beispiel: So erlaubt das Pi Protocol, ins Leben gerufen von Tether-Mitgründer Reeve Collins, Investoren, den USP Stablecoin zu prägen, der über den USI Token Zinszahlungen ermöglicht. Auch Spark Protocols USDS Stablecoin bietet Erträge, generiert durch dezentrale Kreditvergabe und tokenisierte Staatsanleihen.

Diese Projekte zeigen auf, wie vielfältig und innovativ Lösungen im Stablecoin-Bereich bereits sind und wie sie darauf abzielen, den Nutzern faire Renditen und eine sichere Werthaltung zu bieten. Aus Sicht der Entwickler und Investoren ist es inakzeptabel, dass Stablecoin-Inhaber nicht mindestens den risikofreien Zinssatz erhalten. Phoenix Labs-CEO Sam MacPherson betont, dass Stablecoins als digitale Währungen und Wertaufbewahrer diesen Grundsatz erfüllen müssen, um wirklich attraktiv zu sein. Diese Entwicklung Herausforderungen nicht nur traditionelle Banken und ihre Geschäftsmodelle, sondern fordert auch die Regulierungsbehörden heraus, neue Rahmenbedingungen zu schaffen, die Innovation fördern und gleichzeitig die Sicherheit der Verbraucher gewährleisten. Die Bankenlobby reagiert auf diese Herausforderungen mit einer verstärkten politischen Einflussnahme.

Sie versuchen, Gesetzgeber davon zu überzeugen, Zinszahlungen auf Stablecoins zu verbieten oder zumindest stark einzuschränken. Aus Sicht von Experten wie Austin Campbell handelt es sich dabei jedoch um eine Strategie, die weniger dem Schutz von Verbrauchern dient, sondern vielmehr dem Erhalt von Monopolstellungen. Pauschale Verbote könnten das Wachstum eines vielversprechenden Sektors deutlich bremsen und Innovationen ins Ausland treiben. Bereits jetzt warnen Branchenkenner davor, dass strenge und ineffiziente Regulierung dazu führen könnte, dass stabile und renditebringende digitale Währungen dort entstehen, wo die Gesetzgebung technologieoffener und innovationsfreundlicher ist. Die politische Diskussion um Stablecoins ist damit in vollem Gange.

Es gilt, ein Gleichgewicht zu finden zwischen dem Schutz vor Risiken wie Geldwäsche, Betrug und systemischen Gefahren einerseits und der Unterstützung von Innovationen sowie der Stärkung der Verbraucherrechte andererseits. Die bislang bekannten Probleme mit einigen Stablecoin-Projekten haben die Notwendigkeit regulatorischer Klarheit verdeutlicht, doch der Schutz durch Überregulierung könnte negative Folgen nach sich ziehen. Globale Marktbeobachter zeigen, dass Stablecoins inzwischen eine zentrale Rolle im Bereich der digitalen Zahlungssysteme und der Wertaufbewahrung spielen. Sie ermöglichen schnelle, kostengünstige und transparente Transaktionen und bieten oftmals eine dezentralere Alternative zu herkömmlichen Bankkonten. Renditebringende Stablecoins bauen auf diesen Vorteilen auf und ergänzen sie um zusätzliche Anreize für Nutzer, sich stärker an die digitale Ökonomie anzubinden.

Die Zukunft der Finanzwelt wird von dieser Entwicklung maßgeblich geprägt sein. Während die Banken versuchen, ihre Marktmacht mit allen Mitteln zu erhalten, wächst zugleich der Druck auf Politik und Regulierungsbehörden, den Kontrast zwischen Alt und Neu konstruktiv zu moderieren. Die Diskussion um die Rolle der Banken, die Möglichkeiten von Blockchain-Technologie und die Bedürfnisse der Verbraucher gebietet dringend eine ausgewogene Betrachtung. Abschließend lässt sich festhalten, dass renditebringende Stablecoins nicht nur technische Neuheiten sind, sondern einen Paradigmenwechsel im globalen Finanzsystem andeuten. Sie fordern traditionelle Institutionen heraus, setzen neue Standards für Transparenz und Nutzerorientierung und bieten gleichzeitig lukrative Alternativen für Anleger weltweit.

Die Antwort der Bankenlobby mag von Panik geprägt sein, doch gerade daraus resultiert eine einmalige Chance, die Finanzwelt nachhaltig zu modernisieren und demokratisieren.