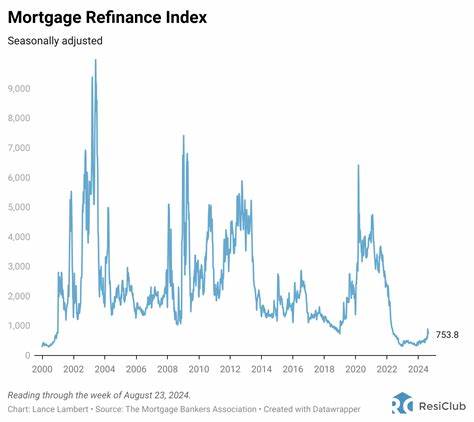

In den letzten Monaten sind die Hypothekenzinsen auf ein erfreuliches Niveau gefallen, was für viele potenzielle Immobilienkäufer eine positive Nachricht darstellt. Dennoch zeigt sich die Realität am Wohnungsmarkt überraschend komplex. Trotz günstigerer Finanzierungskonditionen kommen viele Kauf- und Verkaufsprozesse nur schleppend voran. Der Markt scheint festzustecken, was einerseits auf die psychologisch wirksamen Erwartungen der Käufer und Verkäufer zurückzuführen ist, andererseits aber auch auf strukturelle Herausforderungen im Immobiliensektor hinweist. Die Senkung der Hypothekenzinsen resultiert aus geldpolitischen Maßnahmen der Zentralbanken, die darauf abzielen, die Wirtschaft anzukurbeln und gleichzeitig der Inflation entgegenzuwirken.

Für Verbraucher bedeutet dies niedrigere Kreditkosten, wodurch Baufinanzierungen attraktiver werden. Theoretisch sollte dies den Immobilienmarkt beleben und zu steigenden Verkaufszahlen führen. Praktisch jedoch bleiben viele Eigentümer zögerlich, ihre Immobilien zum aktuellen Marktpreis anzubieten, und Käufer zeigen sich zurückhaltend angesichts der weiterhin vergleichsweise hohen Immobilienpreise und der wirtschaftlichen Unsicherheiten. Die Angst vor Preisrückgängen spielt eine zentrale Rolle bei der momentanen Zurückhaltung. Verkäufer fürchten, ihre Immobilie unter Wert veräußern zu müssen, wenn sie jetzt auf den Markt gehen.

Gleichzeitig beobachten Käufer mit Skepsis die Entwicklung, weil sie zwar günstiger finanzieren können, aber häufig wegen der hohen Kaufpreise an ihre finanziellen Grenzen stoßen. Dieses Ungleichgewicht führt zu einem Stillstand: Das Angebot ist begrenzt, die Nachfrage vorhanden, doch eine Einigung auf den Preis bleibt oft aus. Ein weiterer Faktor, der die Blockade auf dem Wohnungsmarkt verstärkt, ist die Verknappung an verfügbarem Wohnraum. In vielen Regionen ist das Angebot ohnehin knapp, was es Eigentümern erleichtert, an ihren Preisvorstellungen festzuhalten. Ebenso haben Bauverzögerungen und steigende Materialkosten dazu beigetragen, dass neu errichtete Immobilien nicht im erforderlichen Umfang nachkommen können, um die Nachfrage zu decken.

Hierbei wirken sich geopolitische Spannungen und Lieferkettenprobleme zusätzlich negativ auf die Neubautätigkeit aus. Neben den wirtschaftlichen Bedingungen spielen auch psychologische Faktoren eine Rolle. So reagieren Heiminteressenten oft zögerlich auf die Entwicklung, da Unsicherheiten bezüglich des Arbeitsmarktes, der Inflation und weiterer Zinsentwicklungen das Vertrauen beeinträchtigen. Dies führt dazu, dass viele potenzielle Käufer abwarten, in der Hoffnung auf noch bessere Zinskonditionen oder niedrigere Immobilienpreise. Gleichzeitig halten viele Eigentümer wiederum an höheren Preisvorstellungen fest, um den Wert ihrer Immobilie zu erhalten oder zu steigern.

Die Folge sind verlängerte Verkaufsprozesse, mehr Verhandlungsspielraum und ein Markt, auf dem die Verhandlungsführerschaft häufig bei den Käufern liegt. Das führt zu einem Zustand, den Branchenkenner als „Gridlock“ oder Festfahren beschreiben, eine Blockade, bei der Bewegungen im Markt nur zögerlich stattfinden. Die resultierende Unsicherheit erschwert die Planung für alle Beteiligten und trägt dazu bei, dass sich viele Kauftransaktionen verzögern oder gar nicht erst zustande kommen. Damit der Wohnungsmarkt aus dieser Blockade herausfindet, bedarf es eines Ausgleichs zwischen Angebot und Nachfrage. Staatliche Fördermaßnahmen könnten hier eine tragende Rolle spielen, um den Immobilienkauf für potenzielle Käufer attraktiver zu gestalten, ohne dass es zu Überhitzungen oder weiteren Preissteigerungen kommt.

Gleichzeitig ist die Förderung des Neubaus essenziell, um das knappe Angebot zu erweitern und langfristig für Entspannung zu sorgen. Die Immobilienbranche befindet sich aktuell in einem Balanceakt. Während sinkende Hypothekenzinsen theoretisch positive Impulse setzen könnten, werden diese von komplexen, ineinandergreifenden Faktoren überlagert. Sowohl Käufer als auch Verkäufer müssen abwägen, inwieweit der aktuelle Markt für sie Chancen oder Risiken birgt. Für viele bedeutet dies, strategisch und geduldig zu handeln sowie Marktinformationen genau zu beobachten.

Abschließend lässt sich sagen, dass der Immobilienmarkt trotz der erfreulichen Entwicklung der Finanzierungskosten nicht aus der Starre herauskommt. Die Akteure müssen berücksichtigen, dass neben reinen Zinskosten auch Preisniveau, Angebot und gesamtwirtschaftliche Rahmenbedingungen eine Rolle spielen. Ein nachhaltiges Anheben der Aktivität auf dem Wohnungsmarkt wird daher nur möglich sein, wenn sowohl Marktteilnehmer als auch politische Entscheidungsträger gemeinsam an einer Lösung arbeiten, die Vertrauen schafft und den Weg für mehr Bewegung auf dem Markt ebnet.

![A Cheeky Pint with OpenAI Cofounder Greg Brockman [video]](/images/775F8848-F289-45BE-9EDD-FBF03B4B3677)