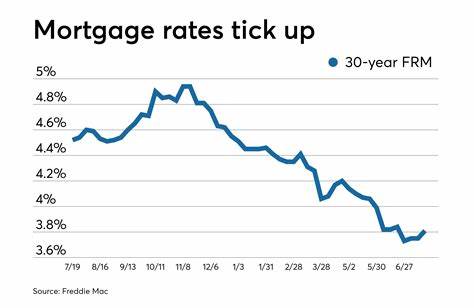

Am 27. Mai 2025 präsentieren sich die Hypotheken- und Refinanzierungszinsen in den USA überwiegend stabil, nachdem das lange Memorial Day-Wochenende die Finanzmärkte zweifelsohne beeinflusst hatte. Die 30-jährige Festzins-Hypothek liegt derzeit laut den neuesten Daten von Zillow bei einem Durchschnitt von 6,90 %, was lediglich eine minimale Bewegung von einem Basispunkt gegenüber den Vortagen bedeutet. Die 15-jährige Festzins-Hypothek bleibt mit 6,11 % stabil. Dieses Verhalten deutet darauf hin, dass Anleger trotz des Feiertags stillhalten, doch die Wahrnehmung der Zinssätze wird in den kommenden Tagen von mehreren politischen und wirtschaftlichen Faktoren maßgeblich bestimmt werden.

Die Bedeutung der Hypothekenzinsen kann für potenzielle Hauskäufer und Immobilienbesitzer kaum überschätzt werden, da kleine Veränderungen in den Zinssätzen erhebliche Auswirkungen auf die monatlichen Zahlungen und die Gesamtkosten eines Darlehens über die Laufzeit haben. Nach dem verlängerten Wochenende ist es daher wichtig, die aktuelle Marktsituation, die Einflüsse auf die Zinsentwicklung und die möglichen Perspektiven für zukünftige Änderungen genau zu analysieren. Die Stabilität der Zinsen lässt sich unter anderem durch das Ausbleiben von Handelstätigkeiten am Anleihemarkt während der Feiertage erklären. Der US-Anleihemarkt, speziell die 10-jährigen Staatsanleihen, spielt eine zentrale Rolle bei der Entwicklung von Hypothekenzinsen. Sie dienen als wichtiger Referenzpunkt, da Hypothekenanleihen eng mit Staatsanleihen korrelieren.

Mit der Rückkehr zu aktivem Handel wird das Marktgeschehen wieder an Dynamik gewinnen, wobei Anleger vor allem die politischen Entwicklungen, insbesondere die Diskussionen um den republikanischen Steuerplan, aufmerksam verfolgen werden. Auch mögliche Änderungen bei internationalen Handelszöllen könnten die Wirtschaft und somit über Umwege die Zinsen beeinflussen. Die aktuellen Zinssätze für Hypothekenformen zeigen eine klare Differenzierung, die auf verschiedene Bedürfnisse von Kreditnehmern abgestimmt ist. Während der 30-jährige Festzins im Schnitt bei 6,90 % notiert, liegt der 20-jährige Festzins geringfügig darunter bei 6,72 %. Der 15-jährige Festzins präsentiert sich als die günstigste Option mit 6,11 % und bietet eine attraktive Gelegenheit für Kreditnehmer, die ihre Darlehenslaufzeit verkürzen und dadurch Zinsen sparen möchten.

Zu beachten ist jedoch, dass die monatlichen Belastungen bei der Zinsbindung von 15 Jahren im Vergleich zur 30-jährigen Variante deutlich höher ausfallen, da der gleiche Kreditbetrag innerhalb eines halben Zeitraums zurückgezahlt werden muss. Hypotheken, die mit einem variablen Zinssatz ausgestattet sind, wie beispielsweise die sogenannten 5/1 oder 7/1 ARMs (Adjustable Rate Mortgages), variieren zwischen 6,84 % und 7,30 %. Diese variabel verzinsten Darlehen sind für Kreditnehmer interessant, die zunächst von niedrigeren Zinssätzen profitieren wollen und bereit sind, das Risiko steigender Zinsen nach Ablauf der festen Zinsbindungsfrist zu tragen. Besonders der 7/1 ARM mit einem aktuellen Zinssatz von 7,30 % spiegelt diese Schwankungsbreite wider. Diese Darlehensformen sind jedoch in den letzten Monaten tendenziell teurer geworden, sodass die anfänglichen Zinsvorteile gegenüber Festzinsdarlehen schwinden.

Neben den Hypotheken für klassische Käufer sind auch die Veteranendarlehen (VA Loans) mit spezifischen Konditionen auf dem Markt präsent. Die VA-Darlehen, die speziell für Angehörige des Militärs und Veteranen konzipiert sind, weisen bei aktuellen Angeboten Zinssätze zwischen 6,36 % und 6,49 % auf, was sie sowohl für Kauf- als auch für Refinanzierungszwecke zu attraktiven Optionen macht. Die Sonderkonditionen und geringeren Anforderungen dieser Darlehen sind für berechtigte Kreditnehmer ein wichtiger Vorteil. Der Vergleich zwischen Kauf- und Refinanzierungszinsen zeigt weiterhin eine leichte Tendenz, dass Refinanzierungszinsen leicht höher angesetzt sind. So liegt der 30-jährige Festzins bei Refinanzierungen ebenfalls bei 6,90 %, während beispielsweise der 5/1 ARM für Refinanzierungen mit 7,60 % etwas höher bewertet wird als die Kaufoption.

Dies kann verschiedene Ursachen haben, darunter Gebührenstrukturen bei der Refinanzierung und eine etwas höhere Risikobewertung seitens der Kreditgeber. Dennoch bleibt das Refinanzieren bei passenden Konditionen ein wichtiges Instrument, um von möglichen Änderungen der Zinssätze oder der finanziellen Situation zu profitieren. Die aktuelle Zinssituation steht in engem Zusammenhang mit den Entscheidungen der US-Notenbank Federal Reserve. Im Verlauf des Jahres 2024 waren die Zinsen nach mehreren Senkungen zunächst rückläufig, ehe sich die Marktsituation wieder stabilisierte und in Teilen leicht anstieg. Bis heute hat die Fed im Jahr 2025 ihre Leitzinsen noch nicht gesenkt.

Analysten zufolge besteht zum Zeitpunkt der aktuellen Beobachtung eine hohe Wahrscheinlichkeit von rund 94 %, dass bei der nächsten Sitzung im Juni keine Änderung der Zinspolitik erfolgt. Das bedeutet, die Hypothekenzinsen werden sich voraussichtlich auf ihrem derzeitigen Niveau halten oder sich nur marginal bewegen. Somit bleiben drastische Zinssenkungen in den kommenden Monaten eher unwahrscheinlich, was die Planungssicherheit für Kreditnehmer durchaus erhöhen kann. Obwohl die Zinsen überwiegend stabil sind, besteht immer die Möglichkeit, dass unerwartete finanzielle oder politische Ereignisse die Märkte kurzfristig stark beeinflussen. Das konnte man in den letzten Jahren mehrfach beobachten, als geopolitische Konflikte, Inflationsentwicklungen oder politische Entscheidungen für plötzliche Schwankungen sorgten.

Kreditnehmer sollten daher neben dem bloßen Blick auf den aktuellen Zinssatz auch aufmerksam die wirtschaftlichen Rahmenbedingungen beobachten und gegebenenfalls Expertenrat einholen. Ein wichtiger Aspekt, der von Kreditnehmern oft unterschätzt wird, ist die Auswirkung der Laufzeitwahl auf die Gesamtkosten des Darlehens. Die niedrigeren Zinssätze bei 15-jährigen Festzinsdarlehen bieten langfristig eine signifikante Zinsersparnis, auch wenn die monatlichen Raten höher sind. Ein fiktives Beispiel verdeutlicht dies: Bei einem Kredit von 400.000 US-Dollar mit 30 Jahren Laufzeit und einem Zinssatz von 6,90 % beträgt die monatliche Belastung etwa 2.

634 US-Dollar. Über die gesamte Laufzeit fallen Zinskosten in Höhe von über 548.000 US-Dollar an. Im Vergleich dazu erfordert der gleiche Kredit bei 15 Jahren Laufzeit und einem Zinssatz von 6,11 % monatliche Zahlungen von circa 3.399 US-Dollar, führt jedoch zu Zinskosten von etwa 212.

000 US-Dollar. Trotz der höheren monatlichen Ajustierung kann die Entscheidung für einen kürzeren Kreditzeitraum also erheblich kostensparend sein. Wer sich vor zu hohen monatlichen Belastungen fürchtet, muss nicht zwingend auf den Vorteil der schnelleren Tilgung verzichten. Viele Kreditnehmer nutzen die Möglichkeit, Sonderzahlungen auf ihren 30-jährigen Kredit zu leisten. Durch diese zusätzlichen Tilgungen können sie ihre Darlehenslaufzeit verkürzen und damit insgesamt weniger Zinsen zahlen, ohne sich von Anfang an auf eine höhere feste Monatsrate festlegen zu müssen.

Diese Flexibilität macht die 30-jährige Finanzierung für viele besonders attraktiv. Der Vergleich von Festzins- und variablen Hypothekendarlehen ist ein weiterer Brettstein bei der Wahl der Finanzierung. Festzinsdarlehen bieten den Vorteil konstanter monatlicher Raten, die Planungssicherheit ermöglichen. Andererseits verbergen sich in variablen Darlehen Chancen auf niedrigere Zinsen in der Anfangsphase, gehen aber mit dem Risiko zukünftiger Zinserhöhungen einher. Gerade bei der derzeitigen Zinslage sind variable Darlehen oft nicht günstiger als Festzinsen, was eine traditionelle Hypothekenbindung attraktiver macht.

Abschließend werfen Experten auch einen kritischen Blick in die Zukunft der Zinsentwicklung. Viele Ökonomen gehen davon aus, dass es vor Ende 2025 keine großen Zinssenkungen geben wird. Faktoren, die dabei eine Rolle spielen, sind Inflationsentwicklung, Wirtschaftswachstum und die Entscheidungen der Federal Reserve. Kleinere Rückgänge der Hypothekenzinsen sind möglich, allerdings sollten Kreditnehmer realistisch bleiben und lieber auf konservative Zinsschätzungen setzen. Sollte die Wirtschaft sich unverhofft schwächen oder andere finanzielle Störungen eintreten, könnten die Zinsen schneller fallen als erwartet.

Es bleibt also spannend und ratsam, die Märkte kontinuierlich zu beobachten. Für Immobilienkäufer und Kreditnehmer ist es wichtig, die Zinslage immer im Kontext ihrer persönlichen Situation zu sehen. Auch regionale Unterschiede oder individuelle Kreditwürdigkeitsprüfungen können dazu führen, dass die effektiven Zinssätze abweichen. Ein sorgfältiger Vergleich von Angeboten und eine Beratung durch erfahrene Fachleute sollten deshalb vor langfristigen Entscheidungen unumgänglich sein. Insgesamt bietet der 27.

Mai 2025 trotz des stabilen Zinslevels viele Ansatzpunkte für Interessenten. Wer jetzt ein Darlehen plant, sollte sich sowohl über Festzins- als auch variable Optionen informieren, die Laufzeiten sorgfältig abwägen und auf die wirtschaftlichen Entwicklungen achten. Durch bewusste Planung und eine strategische Herangehensweise lassen sich die Auswirkungen der aktuellen Zinssituation optimal nutzen und finanzielle Vorteile erzielen.