Die Generation Z, also die zwischen Mitte der 1990er und frühen 2010er Jahre geborenen Menschen, befindet sich in einem umfassenden Wandel ihrer finanziellen Gewohnheiten. Besonders bemerkenswert ist ihr ausgeprägtes Interesse an Buy-Now-Pay-Later-Diensten (BNPL). Diese Zahlungsmodelle erlauben es ihnen, Käufe in Raten zu begleichen und verschaffen so eine scheinbare finanzielle Flexibilität. Doch dieser Trend wirft wichtige Fragen auf, wie nachhaltige und verantwortungsvolle Finanzplanung in der heutigen Zeit aussieht – vor allem in einer Welt, in der Luxusgüter und Konsumverhalten eine immer größere Rolle spielen. Buy-Now-Pay-Later hat bei Gen Z schnell an Beliebtheit gewonnen und überholt bereits in einigen Bereichen die klassischen Kreditkarten als bevorzugtes Zahlungsmittel.

Rund 44 Prozent der jungen Erwachsenen geben an, BNPL mindestens einmal im letzten Jahr genutzt zu haben. Besonders attraktiv ist dieses Modell für junge Konsumenten, die oft ein begrenztes monatliches Einkommen haben und dennoch den Wunsch verspüren, sich modische Kleidung, Technik oder sogar Freizeitaktivitäten zu leisten, die sonst ihr Budget sprengen würden. Die Funktionsweise von BNPL ist dabei einfach: Käufer können eine Anschaffung tätigen, ohne den Gesamtbetrag sofort zu bezahlen. Stattdessen wird der Betrag in mehrere zinsfreie oder niedrige Zinsraten aufgesplittet, die über einen Zeitraum von Wochen oder Monaten gezahlt werden. Für viele junge Menschen wirkt dies als eine bessere Alternative zu traditionellen Kreditkarten, bei denen oft hohe Zinsen und komplexe Rückzahlungsbedingungen zu unerwarteten Schulden führen können.

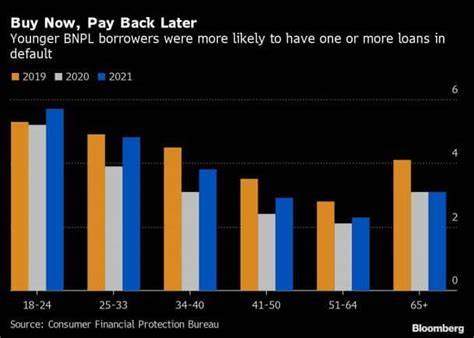

Trotzdem sollte diese vermeintlich unkomplizierte Zahlungsweise nicht unterschätzt werden. Zwar sind viele BNPL-Angebote in ihrer Basisform zinsfrei, doch bei verspäteter Zahlung können schnell Gebühren und hohe Zinsen anfallen. Zudem ist die Anzahl der gleichzeitig laufenden Ratenkredite nicht selten und sorgt bei unzureichender Übersicht schnell für eine Verschuldung. Experten warnen daher eindringlich, dass sich die vermeintliche Flexibilität leicht in eine gefährliche Schuldenfalle verwandeln kann – besonders wenn sich der Konsum zunehmend auf Luxusartikel konzentriert. So werden BNPL-Dienste nicht selten für den Erwerb von Designertaschen, Elektronikartikeln oder auch teuren Restaurantbesuchen genutzt.

Diese „Doom Spending“ genannte Form des impulsiven und teils selbstschädigenden Konsums hat bei Gen Z eine neue Bedeutung erlangt. Die Unsicherheit bezüglich der wirtschaftlichen Zukunft, dazu steigende Lebenshaltungskosten durch Inflation sowie ein hoher Leistungsdruck führen dazu, dass immer mehr junge Menschen kurzfristigen Konsum als Ventil nutzen. BNPL verschleiert dabei die tatsächlichen Ausgaben, da die Belastung nicht sofort spürbar ist. Finanzexperten betonen deshalb, dass trotz der Verlockung durch BNPL der entscheidende Faktor für eine gesunde Finanzlage stets die finanzielle Bildung bleibt. Viele junge Menschen verfügen noch nicht über ausreichendes Wissen, wie Ratenzahlungen sich langfristig auf die persönliche Bilanz auswirken.

An dieser Stelle könnten Bildungseinrichtungen, aber auch Unternehmen mehr Verantwortung übernehmen und transparent über die Risiken solcher Finanzprodukte informieren. Darüber hinaus ist die entscheidende Frage, ob BNPL wirklich eine nachhaltige Methode zur Budgetkontrolle darstellt oder lediglich eine kurzfristige Lösung mit langfristigen Nebenwirkungen ist. Während einige Nutzer wie Sabrina Rozza, eine 25-Jährige, die zum Beispiel eine Urlaubsreise per BNPL finanziert hat, positive Erfahrungen machen, ist diese Vorgehensweise nicht für jeden uneingeschränkt empfehlenswert. Auf den ersten Blick bietet diese Methode zwar Flexibilität, doch die Gefahr von Überschuldung und Zahlungsausfällen nimmt zu, wenn sich mehrere Ratenkäufe ansammeln. Ein weiterer kritischer Aspekt ist, dass Buy-Now-Pay-Later-Dienste derzeit in der Regel nicht in die Kreditwürdigkeit der Nutzer einfließen und bei Zahlungsverzug häufig keine klassischen Mahnverfahren oder Bonitätsprüfungen wie bei Kreditkarten erfolgen.

Dies vermittelt jungen Kunden ein gewisses Maß an Sicherheit bei der Inanspruchnahme solcher Dienstleistungen. Allerdings planen Regulierungsbehörden bereits strengere Vorschriften, um Verbraucher besser zu schützen und eine „schleichende“ Überschuldung zu verhindern. Die Vernachlässigung dieser Entwicklungen könnte für die junge Generation teuer werden: Finanzielle Probleme in frühen Lebensjahren sind oft schwer zu beheben und können langfristig den Weg zu eigenen Eigentum, Krediten oder einer stabilen Altersvorsorge erschweren. Während viele junge Konsumenten die Vorzüge von Buy-Now-Pay-Later-Diensten schätzen, klopfen Experten an die Tür zur Realität. Die scheinbar harmlosen Ratenzahlungen können in eine Luxusfalle führen – in der sich ein Lebensstil über die eigenen Verhältnisse, gekennzeichnet durch Luxusgüter und übermäßigen Konsum, etabliert.

Die Verlockung, sich Wünsche sofort zu erfüllen, ohne den Gesamtpreis direkt spüren zu müssen, trägt zu einem Teufelskreis bei, der das finanzielle Wohlbefinden gefährden kann. Trotz dieser Warnungen zeigt die Nutzung von BNPL auch, wie stark sich die Zahlungsgewohnheiten der Generation Z von früheren Generationen unterscheiden. Die klassische Kreditkarte verliert an Bedeutung, und junge Konsumenten suchen nach Lösungen, die schnell, unkompliziert und digital zugänglich sind. Autorisierte Apps und Schnittstellen mit Smartphones machen BNPL extrem benutzerfreundlich und erhöhen so seine Verbreitung. Zusammenfassend lässt sich feststellen, dass Buy-Now-Pay-Later-Dienste derzeit noch keine massive Schuldenkrise unter der Generation Z verursacht haben.