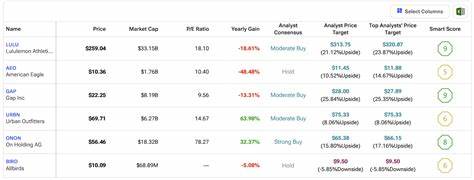

Lululemon Athletica, das kanadische Unternehmen, das sich auf hochwertige Athletikbekleidung spezialisiert hat, hat kürzlich eine dramatische Kursbewegung erlebt: Die Aktien des Unternehmens sind um mehr als 20 Prozent gefallen, obwohl das Unternehmen seine Gewinnziele im letzten Quartal übertroffen hat. Dieser überraschende Kursrückgang ist auf zunehmende Sorgen über steigende Zollbelastungen und die damit verbundenen Margendruck zurückzuführen, die das Wachstumchancen des Unternehmens beeinträchtigen. Die Situation verdeutlicht, wie stark das globale Handelsumfeld und politische Entscheidungen selbst fundamental starke Unternehmen beeinflussen können. Das erste Quartal des Geschäftsjahres 2025 brachte für Lululemon zwar ein solides Ergebnis mit einer Gewinnüberraschung, doch der Schein trügt. Das Unternehmen strich seine Gewinnprognose für das Gesamtjahr deutlich um 0,37 US-Dollar pro Aktie nach unten, was bei Investoren Besorgnis auslöste.

Die Bruttomarge verbesserte sich zwar auf 58,3 Prozent, hauptsächlich wegen geringerer Produktionskosten, doch die operative Marge verringerte sich um 110 Basispunkte auf 18,5 Prozent. Diese Entwicklung lässt den Schluss zu, dass Lululemon mit steigenden Kosten und Herausforderungen in der Gewinnoptimierung zu kämpfen hat. Ein weiterer negativer Aspekt liegt im Umsatzwachstum. Die vergleichbaren Verkaufszahlen wuchsen lediglich um ein Prozent, während in den wichtigsten Absatzmärkten in Amerika sogar ein Rückgang von 2 Prozent zu verzeichnen war. Gerade der US-Markt bleibt für Lululemon besonders bedeutend, weshalb diese Zahlen als Warnsignal verstanden werden müssen.

Die zurückgehenden Umsätze im Kernmarkt können verschiedene Ursachen haben, darunter ein verändertes Konsumverhalten aufgrund der wirtschaftlichen Unsicherheiten und Konkurrenzdruck von anderen Marken im Segment der Sport- und Freizeitbekleidung. Eine alarmierende Entwicklung sind die stark gestiegenen Lagerbestände. Lululemon meldet einen Anstieg des Inventars um 23 Prozent, was deutlich über den ursprünglich geplanten Wachstumserwartungen im hohen Teenagerbereich liegt. Dies ist oft ein Indikator für Nachfrageschwäche. Lagerbestände wachsen normalerweise dann schnell, wenn Produkte nicht wie erwartet verkauft werden, was in weiterer Folge die Bindung von Kapital und Lagerkosten erhöht und somit zusätzlichen finanziellen Druck auf das Unternehmen ausübt.

Lululemon hat in der Vergangenheit immer wieder Schwierigkeiten gehabt, insbesondere bei Damenbekleidung den sich schnell ändernden Modetrends gerecht zu werden. Diese Herausforderung dürfte sich in Zeiten von wirtschaftlicher Zurückhaltung und vermehrter Rabattaktionen noch zugespitzt haben. Die jüngsten Zolldiskussionen in den USA unter der Regierungszeit von Präsident Trump haben bei Lululemon zusätzlichen Gegenwind geschaffen. Trotz der kanadischen Herkunft des Unternehmens ist Lululemon stark vom US-amerikanischen Markt und den damit verbundenen Importen asiatischer Fertigungsprodukte abhängig. Produktionsstätten in Ländern wie Vietnam und Indonesien beliefern Lululemon mit fertigen Waren, die dann in die USA eingeführt werden.

Die Einführung von höheren Importzöllen verteuert diese Waren und drückt direkt auf die Margen. Die nachteiligen Effekte dieser politischen Maßnahmen haben das Management dazu veranlasst, die Gewinnprognose herunterzuschrauben. Es ist offensichtlich, dass so unterschiedliche globale Einflüsse wie die Zollpolitik erhebliche Auswirkungen auf die finanzielle Performance selbst international operierender Marken haben. Trotz dieser Herausforderungen zeigt sich Lululemon weiterhin expansiv. Die Anzahl der Ladengeschäfte wächst und verdeutlicht den Ehrgeiz des Unternehmens, neue Märkte zu erschließen und seine Marktpräsenz auszubauen.

Dies bringt jedoch auch neue Kosten und Risiken mit sich, insbesondere wenn sich die Nachfrage im Stammgeschäft abschwächt. Die Preisstrategie von Lululemon ist ein weiterer Bereich, in dem sich Unsicherheit zeigt. Das Unternehmen plant gezielte Preiserhöhungen bei ausgewählten Produkten, um die Gewinnmargen zu stabilisieren. Jedoch ist Lululemon kein Anbieter von unverzichtbaren Waren, sondern positioniert sich im Premium-Segment. In wirtschaftlich angespannten Zeiten kann dies zum Problem werden, da preissensible Verbraucher eher geneigt sind, Käufe aufzuschieben oder auf günstigere Alternativen zurückzugreifen.

Die Balance zwischen Preisgestaltung und Erhalt der Kundenloyalität ist damit für Lululemon von wesentlicher Bedeutung. Analysten haben nach den jüngsten Zahlen ihre Kursziele für die Lululemon-Aktie deutlich nach unten korrigiert. Die Unsicherheit über die weitere Entwicklung unter den aktuellen Zollbedingungen, verbunden mit den schwachen Signalen aus dem Umsatzwachstum und der Inventarlage, haben zu einer vorsichtig-neutralen Einschätzung geführt. Anleger und Marktbeobachter sehen sich mit einem komplexen Umfeld konfrontiert, in dem externe politische Faktoren genauso viel Gewicht haben wie interne Unternehmensstrategien. Die Situation von Lululemon macht deutlich, wie fragil globale Lieferketten und Marktpositionen im heutigen politischen Klima sein können.

Unternehmen, die stark auf grenzüberschreitenden Handel angewiesen sind, könnten auch in Zukunft mit ähnlichen Problemen konfrontiert werden. Für Investoren wird es daher immer wichtiger, nicht nur die reinen Geschäftszahlen, sondern auch das makroökonomische Umfeld und politische Risiken aufmerksam zu verfolgen. Am Beispiel von Lululemon zeigt sich, dass selbst solide finanzielle Grunddaten kurzfristig nicht ausreichen, um das Vertrauen der Märkte zu sichern. Die Kombination aus politischem Gegenwind, Nachfrageschwäche und operativen Herausforderungen kann schnell zu einer Neubewertung des Unternehmens führen und den Aktienkurs stark belasten. Langfristig wird es darauf ankommen, wie Lululemon auf diese Schwierigkeiten reagiert.

Strategien zur Diversifizierung der Lieferketten, innovative Produktentwicklungen und geeignete Preisanpassungen werden entscheidend sein, um die Wettbewerbsfähigkeit zu erhalten und den Konzern wieder auf Wachstumskurs zu bringen. Auch der Ausbau der digitalen Vertriebskanäle und ein besseres Verständnis der veränderten Konsumentenbedürfnisse könnten wichtige Stellschrauben sein. Insgesamt präsentiert sich Lululemon Athletica in einer Phase erheblicher Herausforderungen. Die anhaltenden Zollbelastungen, das schwierige Marktumfeld in den USA und steigende Lagerbestände werfen Fragen auf, ob die bisherige Erfolgsstrategie des Unternehmens ausreichend angepasst wird, um den neuen Realitäten gerecht zu werden. Für Anleger gilt es, die weitere Entwicklung genau zu beobachten und im Kontext der globalen Handelsdynamik zu bewerten.

Die aktuelle Kurskorrektur könnte zudem eine Chance für langfristig orientierte Investoren darstellen, sofern Lululemon sich erfolgreich neu ausrichtet und die Herausforderungen meistert. Doch dafür sind tiefergehende Einschnitte und agile Reaktionen im Management gefragt, um den Wert für Aktionäre wieder nachhaltig zu steigern. Die nächsten Quartale werden insofern wegweisend sein, ob Lululemon die Trendwende gelingt und sich als resilienter Player am Markt behaupten kann.

![Show HN: My [sci-fi] book, free forever to listen/download](/images/C96D12E7-0BE5-4F10-B1F4-74B7C0B015C3)