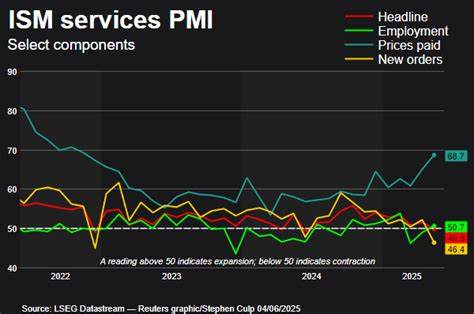

Im Mai 2025 hat der US-Dienstleistungssektor zum ersten Mal seit fast einem Jahr eine Schrumpfung erlebt. Laut dem Bericht des Institute for Supply Management (ISM) sank der Nonmanufacturing Purchasing Managers Index (PMI) auf 49,9 – der erste Rückgang unter die entscheidende 50-Punkte-Marke seit Juni 2024. Diese Entwicklung weist auf eine Kontraktion im Sektor hin, der mehr als zwei Drittel der gesamten US-Wirtschaft ausmacht und somit eine bedeutende Rolle für die gesamtwirtschaftliche Lage einnimmt. Die rückläufigen Werte stehen im direkten Zusammenhang mit den anhaltenden Herausforderungen, denen sich Unternehmen gegenübersehen, insbesondere bezüglich höherer Kosten für Inputs und einer von Unsicherheit geprägten Handelspolitik. Die US-Regierung unter Präsident Donald Trump hat mehrere Importzölle angekündigt, zeitweise ausgesetzt und dann wieder eingeführt.

Diese Schwankungen führen zu erheblichen Planungsproblemen bei Firmen, da die künftigen Handelsbedingungen unklar bleiben. Diese Unsicherheiten wirken sich negativ auf Investitionsentscheidungen und die Bereitschaft der Unternehmen aus, in Expansion zu investieren. Die hohen Preise für Vorleistungen belasten die Unternehmen zusätzlich. Steigende Kosten für Zulieferungen führen dazu, dass viele Firmen ihre Ausgaben zurückhalten und Bestellungen verschieben. Solch ein Verhalten wiederum beeinflusst die wirtschaftliche Dynamik insgesamt und dämpft potenzielles Wachstum.

Selbst mit der derzeitigen Entscheidung von US-Handelspartnern, „bestmögliche Angebote“ vorzulegen, um weiteren Strafzöllen entgegenzuwirken, bleibt die Lage volatil und unvorhersehbar. Die Turbulenzen in der Handelslandschaft haben zur Folge, dass Unternehmen aus verschiedensten Branchen, darunter Einzelhandel, Automobil und Luftfahrt, finanzielle Prognosen für das Jahr 2025 nur zurückhaltend oder gar nicht mehr abgeben. Die anhaltende Unsicherheit führt zu einer Verlangsamung der wirtschaftlichen Aktivität und nährt Befürchtungen vor einer Stagflation - einer Kombination aus stagnierendem Wachstum und anhaltend hoher Inflation. Neben den wirtschaftlichen Schwierigkeiten im Dienstleistungssektor verzeichnet auch die Industrie eine anhaltende Schwächephase. Bereits zuvor hatte der ISM berichtet, dass der verarbeitende Gewerbe im Mai zum dritten Monat in Folge zurückging, was unter anderem an den zögerlichen Lieferzeiten der Zulieferer liegt, die ihre längste Verzögerung seit fast drei Jahren aufweisen.

Innerhalb des Dienstleistungssektors gibt es jedoch unterschiedliche Entwicklungen. Während einige Branchen wie öffentliche Verwaltung, Energiewirtschaft, Bildungsdienste, Informations- und Gesundheitsdienste Wachstum melden, zeigen andere Bereiche wie Einzelhandel, Bauwirtschaft, Transport und Lagerung Vertragserscheinungen. Diese Divergenz verdeutlicht, wie komplex und differenziert die wirtschaftliche Lage ist und wie unterschiedlich der Einfluss von Handelskonflikten und Kostensteigerungen auf die einzelnen Branchen wirkt. Diese komplexe Gemengelage stellt Unternehmen vor beträchtliche Herausforderungen. Sie müssen ihre Betriebsabläufe und Einkaufsstrategien laufend anpassen, um sich gegen volatile Preise und unsichere Absatzmärkte abzusichern.

Die Bereitschaft, Investitionen zu tätigen, ist dadurch erheblich gedämpft, was das Risiko eines länger andauernden Wachstumsrückgangs birgt. Wirtschaftsexperten heben hervor, dass der Rückgang im Dienstleistungssektor weniger eine starke Kontraktion, sondern vielmehr Ausdruck von Vorsicht und Unsicherheit ist. Die markanten Schwankungen in der Handelspolitik erschweren die Prognosefähigkeit der Unternehmen erheblich. Viele Firmen verschieben daher Entscheidungen, was sich kurzfristig negativ auf Auftragseingänge und Umsätze auswirkt und mittelfristig das Wachstumspotenzial der gesamten Wirtschaft einschränkt. Parallel zur wirtschaftlichen Unsicherheit sorgen steigende Preise für Rohstoffe und Vorleistungen weiterhin für zusätzlichen Druck.

Unternehmen sehen sich gezwungen, diese Kosten auf Verbraucher umzulegen, was die Inflation weiter antreiben könnte. Eine anhaltend hohe Inflation wiederum senkt die Kaufkraft der Konsumenten und reduziert die Nachfrage nach Dienstleistungen und Produkten. Insgesamt verdeutlicht der Rückgang des US-Dienstleistungssektors im Mai sowie die anhaltenden Herausforderungen im verarbeitenden Gewerbe, wie stark die US-Wirtschaft momentan von geopolitischen Faktoren und Handelsspannungen geprägt ist. Diese Faktoren stellen eine erhebliche Belastung für die wirtschaftliche Stabilität und das Wachstum dar. Für die Zukunft bleibt abzuwarten, wie die US-Regierung und ihre Handelspartner die aktuellen Differenzen lösen werden.

Klare und kalkulierbare Handelsabkommen könnten die Geschäftsklimaindexe verbessern und Unternehmen zu neuen Investitionen ermutigen. Bis dahin wird die Unsicherheit jedoch weiterhin das Verhalten vieler Firmen dominieren und somit die Konjunktur belasten. Die Situation erfordert von Entscheidungsträgern in Politik und Wirtschaft sorgfältige Beobachtung und strategisches Handeln. Innovative Ansätze, Flexibilität bei der Beschaffung sowie eine verstärkte Fokussierung auf Effizienz könnten Unternehmen helfen, sich besser auf volatile Märkte einzustellen und die schwierigen Zeiten zu überstehen. Zusammenfassend lässt sich sagen, dass der Mai 2025 einen Wendepunkt im US-Dienstleistungssektor markiert hat.

Eine Phase der Unsicherheit und steigender Kosten prägt die Geschäftstätigkeit erheblich. Die Entwicklungen im Dienstleistungs- und Industriesektor sind eng miteinander verbunden und werfen ein Schlaglicht auf die Herausforderungen, mit denen die US-Wirtschaft aktuell konfrontiert ist. Strategien zur Stabilisierung der Handelspolitik und zur Unterstützung von Unternehmen werden entscheidend sein, um die Grundlage für nachhaltiges Wachstum zu schaffen und die wirtschaftliche Erholung voranzutreiben.