Die US-Schieferölindustrie befindet sich an einem entscheidenden Wendepunkt. Laut Aussagen von Ryan Lance, dem CEO von ConocoPhillips, könnte die Produktion in den kommenden Jahren stagnieren, wenn die Ölpreise weiterhin im gegenwärtigen Bereich verbleiben. Diese Prognose wirft ein Schlaglicht auf die Herausforderungen und Zukunftsaussichten der US-Schieferölförderung, die in den letzten Jahren als Motor für den Energiemarkt galt. Die Schieferölrevolution hat die Energielandschaft der USA nachhaltig verändert. Durch technologische Innovationen und den Einsatz von Fracking-Technologien konnten die Vereinigten Staaten zu einem der größten Ölproduzenten weltweit aufsteigen.

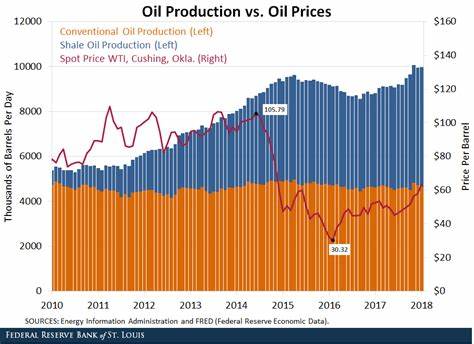

Diese Entwicklung hat nicht nur die heimische Energieversorgung gestärkt, sondern auch die geopolitische Bedeutung der USA im globalen Energiemarkt erhöht. Doch die aktuelle Marktpreislage stellt nun eine Hürde dar, die das Wachstumspotenzial begrenzen könnte. Ryan Lance stellte auf dem Qatar Economic Forum klar, dass bei einem Verbleib der Ölpreise im Bereich von 60 bis 65 US-Dollar pro Barrel eine Plateauphase der Schieferölproduktion zu erwarten sei. Sollte der Preis sogar in den Bereich der 50 US-Dollar fallen, könnte die Produktion sogar rückläufig werden. Dies liegt daran, dass die Förderkosten vieler Schieferölfelder nahe an der Grenze ihrer Rentabilität liegen.

Sinkende Preise führen somit zu einer Reduzierung der Investitionen und in der Folge zu einer sinkenden Produktionsmenge. Diese Einschätzung wird von anderen wichtigen Akteuren im Energiesektor geteilt, darunter die Organisation erdölexportierender Länder (OPEC) und die Internationale Energieagentur (IEA). Beide Organisationen haben in ihren jüngsten Berichten die Prognosen für das US-Schieferöl nach unten korrigiert, da die anhaltend niedrigen Preise die Investitionsbereitschaft der Branche beeinträchtigen. Die wirtschaftliche Dynamik hinter der Schieferölproduktion ist komplex. Während die Fördermethoden immer effizienter werden und technologische Durchbrüche möglich bleiben, sind die Investoren zunehmend vorsichtig.

Die hohen Kapitalanforderungen und die schnelle Erschöpfung von Schieferölquellen schaffen einen konstanten Druck, neue Reserven zu erschließen und gleichzeitig kosteneffizient zu produzieren. Ohne eine deutliche Erholung der Ölpreise könnte das Wachstumspotenzial der US-Schieferölindustrie deutlich eingeschränkt bleiben. Der Einfluss stabiler Ölpreise auf den globalen Energiemarkt ist beträchtlich. Für Länder, deren Wirtschaft stark von Öl- und Gasexporten abhängt, bedeutet eine Plateau- oder gar Rückgangsphase in den USA einen Wandel in der Angebotslage und möglicherweise auch in der Preisgestaltung. Insbesondere die Dynamiken innerhalb von OPEC+ könnten sich ändern, wenn die US-Produktion nicht weiter zunimmt.

Der Fokus auf LNG (Flüssigerdgas) wächst ebenfalls in diesem Kontext. Der Markt für LNG wird in den kommenden Jahrzehnten voraussichtlich beträchtlich wachsen, mit Prognosen, die eine Steigerung von derzeit etwa 400 Millionen Tonnen auf über 700 Millionen Tonnen im nächsten Jahrzehnt vorsehen. ConocoPhillips und QatarEnergy, als bedeutende Akteure in diesem Bereich, setzen dabei auf eine diversifizierte Versorgung von Märkten in Europa, Asien und Südamerika. Aus Sicht von Ryan Lance wäre es jedoch verfrüht, die US-Schieferölindustrie bereits abgeschrieben zu sehen. Er betont, dass technologische Innovationen weiterhin möglich sind und die Branche das Potenzial hat, sich anzupassen und neue Effizienzsteigerungen zu erreichen.

Doch diese Entwicklungen sind mit Unsicherheiten behaftet und bedürfen weiterer Investitionen und Forschung. Die globalen geopolitischen Spannungen und Handelskonflikte beeinflussen ebenfalls die Ölpreise und damit die Rentabilität der Schieferölproduktion. Beispielsweise führten Entscheidungen wie die Einführung von Handelszöllen im April 2025 zu einem Preisrückgang, der wiederum die Produzenten vor Herausforderungen stellte. Auch die Mengenanpassungen von OPEC+ wirken sich direkt auf den Markt aus und bestimmen die Richtung der Ölmärkte in nächster Zukunft. Die Rolle der USA als energiepolitischer Akteur bleibt trotz dieser Herausforderungen zentral.

Die Möglichkeit, die Ölproduktion bei steigenden Preisen wieder hochzufahren, gibt Washington und den Unternehmen im Energiesektor strategische Flexibilität. Dies schafft nicht nur Stabilität, sondern beeinflusst auch die Verhandlungspositionen in internationalen Energiefragen. Abschließend lässt sich festhalten, dass die US-Schieferölproduktion vor einer Phase der Konsolidierung steht. Das Zusammenspiel von Marktpreisen, technologischen Innovationen, geopolitischen Faktoren und Investitionsbereitschaft wird die zukünftige Entwicklung bestimmen. Für Investoren, politische Entscheidungsträger und Verbraucher bedeutet dies, die Entwicklung der US-Schieferölindustrie weiterhin genau zu beobachten, um auf Veränderungen im globalen Energiemarkt vorbereitet zu sein.

Insgesamt zeigt sich, dass stabile Ölpreise im niedrigen bis mittleren Bereich den Boom der US-Schieferölproduktion bremsen könnten, jedoch eine vollständige Stagnation oder gar ein Rückgang nur bei weiter fallenden Preisen droht. Die nächsten Jahre werden entscheidend sein, ob technologische Fortschritte und neue Fördermethoden diese Erwartungen übertreffen und neue Wachstumsphasen ermöglichen können. Für die weltweite Energieversorgung bleibt die US-Schieferölindustrie daher trotz aktueller Herausforderungen ein Schlüsselakteur mit großem Einfluss.