Titel: Was passiert, wenn die Fed endlich die Zinsen senkt? In den letzten Monaten hat die Diskussion über die Zinspolitik der US-Notenbank (Fed) an Dynamik gewonnen. Angesichts einer langsameren Inflation und eines sich abkühlenden Arbeitsmarktes sieht es so aus, als stünde die Fed kurz davor, die Zinsen zu senken. Fed-Chef Jerome Powell erklärte kürzlich, dass die Zeit für eine Anpassung der Geldpolitik gekommen sei. Was bedeutet dies jedoch für die breite Öffentlichkeit, die Finanzmärkte und die Wirtschaft insgesamt? In diesem Artikel werfen wir einen genauen Blick auf die möglichen Auswirkungen einer Zinssenkung durch die Fed. Die Zinserhöhungen der Vergangenheit Um die Auswirkungen einer Zinssenkung zu verstehen, müssen wir einen kurzen Blick auf die Zinserhöhungen der letzten zwei Jahre werfen.

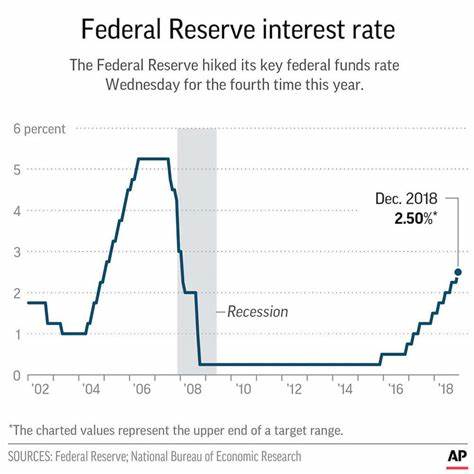

Im März 2022 begann die Fed mit einer aggressiven Zinserhöhungspolitik, um die steigende Inflation in den Griff zu bekommen. Insgesamt wurde der Leitzins elfmal angehoben, bis er im Juli 2023 schließlich auf einem Niveau von 5,25 % bis 5,50 % stagnierte. Diese Zinssteigerungen führten zu erheblichen Veränderungen in den Märkten und dem Verbraucherverhalten. Hypothekenzinsen stiegen, Kredite wurden teurer, und viele Haushalte mussten ihre Ausgaben überdenken. Die Notwendigkeit einer Zinssenkung Die aktuellen wirtschaftlichen Indikatoren deuten jedoch darauf hin, dass die Fed möglicherweise nie zuvor so bereit war, die Zinsen zu senken.

Mit der anhaltenden Verlangsamung der Inflation und einem sich abschwächenden Arbeitsmarkt könnte eine Zinssenkung dazu dienen, die Wirtschaft wieder anzukurbeln. Zinsänderungen haben direkte Auswirkungen auf Kredite, Hypotheken und generell auf das Verbraucherverhalten. Wenn die Fed also die Zinsen senkt, könnte dies bedeutende Veränderungen für den einzelnen Verbraucher und die Unternehmen mit sich bringen. Auswirkungen auf Konsumkredite Ein direktes Ergebnis einer Zinssenkung wäre, dass die Zinssätze für Kreditkarten und persönliche Kredite sinken würden. Die meisten Kreditkarten haben variable Zinssätze, die sich schnell an Änderungen des Leitzinses anpassen.

Dies könnte eine leichte Erleichterung für die Verbraucher darstellen, die Schulden haben. Jedoch ist es wichtig zu betonen, dass die Einsparungen in diesem Bereich oft begrenzt sind. Ein Zinssatz von 25 % ist nach wie vor hoch, selbst wenn er um einen Punkt gesenkt wird. Verbraucher sollten diese Zinssenkungen als Anlass nutzen, um ihre Finanzen zu überdenken und ihre Schulden aktiv zu reduzieren. Hypotheken und Immobilienmarkt Ein weiterer Bereich, der direkt von einer Zinssenkung profitieren könnte, ist der Immobiliensektor.

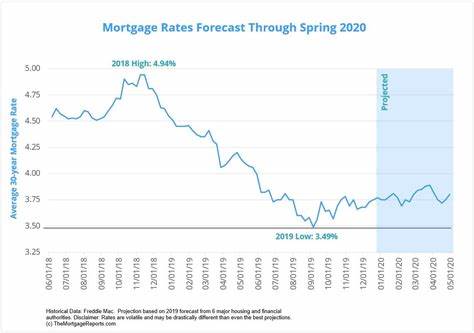

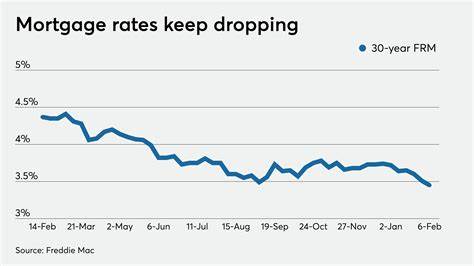

Bereits vor einer möglichen Zinsanpassung haben sich die Hypothekenzinsen etwas verringert. Im Vergleich zu den Höchstständen im April 2024, als der Durchschnittszins für eine 30-jährigen Hypothek bei über 7 % lag, ist dieser auf etwa 6,3 % gesunken. Eine mögliche Zinssenkung könnte weitere Erleichterungen bringen, was die Fähigkeit vieler Verbraucher erhöhen könnte, sich einen Eigenheim zu kaufen. Gleichzeitig könnte eine Senkung der Zinsen auch die Bereitschaft der aktuellen Eigenheimbesitzer erhöhen, ihre Hypotheken zu refinanzieren. Allerdings bedeutet eine Zinssenkung nicht automatisch, dass die Immobilienpreise plötzlich fallen werden.

Viele Faktoren beeinflussen den Markt, einschließlich des allgemeinen wirtschaftlichen Klimas und der Verfügbarkeit von Immobilien. Käufer sollten sich eher darauf konzentrieren, wann sie bereit sind, ein Haus zu kaufen, anstatt nur auf die Zinssätze zu warten. Einfluss auf Autokredite Die Zinssätze für Autokredite sind ebenfalls von Bedeutung. Diese Kredite folgen oft dem Trend der Fed-Zinsen, jedoch kann es einige Zeit dauern, bis die Anpassungen wirksam werden. Wenn Zinssätze fallen, könnte dies sowohl beim Kauf eines neuen Fahrzeugs als auch bei der Refinanzierung von bestehenden Krediten eine Möglichkeit zur Einsparung darstellen.

Verbraucher sollten sich jedoch bewusst sein, dass die Höhe des Kredits sowie das allgemeine Preisniveau von Fahrzeugen ebenfalls große Faktoren für die Gesamtkosten sind. Persönliche Kredite und Konsolidierung Für Verbraucher, die über einen persönlichen Kredit nachdenken oder ihren Kredit konsolidieren möchten, könnte eine Zinssenkung neue Möglichkeiten eröffnen. Viele Banken und Online-Kreditgeber neigen dazu, ihre Zinssätze nach einer Zinssenkung zu senken. Dennoch bleibt der Zinssatz, den ein Verbraucher für einen persönlichen Kredit erhält, stark von den individuellen Finanzen, wie Kreditwürdigkeit und Einkommensverhältnis, abhängig. Die aktuellen Wirtschaftsbedingungen haben auch gezeigt, dass viele Menschen, die mit hohen Kreditkartenzinsen zu kämpfen haben, von einer Schuldenkonsolidierung profitieren könnten.

Wenn die Zinssätze für persönliche Kredite sinken, könnte dies eine wertvolle Gelegenheit bieten, die finanziellen Belastungen zu reduzieren und die Kontrolle über die eigenen Finanzen zurückzugewinnen. Einfluss auf die Aktienmärkte Ein weiteres zentrales Thema im Zusammenhang mit Zinssenkungen ist der Einfluss auf die Aktienmärkte. Wenn die Fed die Zinsen senkt, könnte sich dies positiv auf viele Unternehmen auswirken, insbesondere solche, die stark auf Kredite angewiesen sind, wie Technologie- und Bauunternehmen. Günstigere Kredite könnten dazu führen, dass Unternehmen mehr investieren, was zu einem Anstieg des Wachstums und möglicherweise der Aktienkurse führt. Jedoch gibt es auch die Kehrseite der Medaille.

Eine Zinssenkung könnte als Indiz für eine sich abschwächende Wirtschaft angesehen werden. Die Anleger könnten beunruhigt sein, was zu einer erhöhten Volatilität auf den Märkten führen könnte. Hier zeigt sich einmal mehr, dass die Auswirkungen einer Zinssenkung nicht immer eindeutig positiv sind. Blick in die Zukunft Letztlich ist es wichtig zu verstehen, dass eine Zinssenkung durch die Fed zwar einige unmittelbare Vorteile für Verbraucher und Unternehmen bringen kann, jedoch auch mit einer Reihe von Unsicherheiten verbunden ist. Es wird entscheidend sein, wie schnell und in welchem Umfang die Zinssätze gesenkt werden.

Von den Märkten über die Verbraucher bis hin zu den Unternehmen – alle werden die Entwicklungen genau beobachten und versuchen, ihre Strategien anzupassen. Die bevorstehenden Entscheidungen der Fed könnten nicht nur kurzfristige Auswirkungen haben, sondern auch langfristige Konsequenzen für die Wirtschaft insgesamt. Die Fed wird weiterhin die wirtschaftlichen Indikatoren im Auge behalten und auf ein Gleichgewicht zwischen Wachstum und Inflation hinarbeiten. Was auch immer geschieht, eines ist sicher: Die finanzielle Landschaft wird sich weiterentwickeln und sowohl Chancen als auch Herausforderungen für alle Beteiligten schaffen.