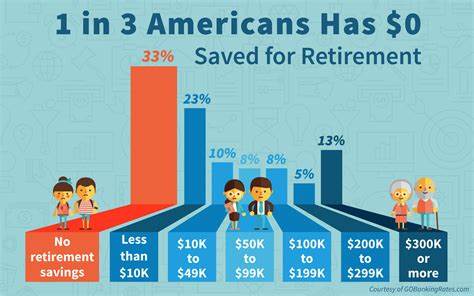

In den letzten Jahrzehnten war das Thema Altersvorsorge in den Vereinigten Staaten von großer Bedeutung, da viele Amerikaner ihre Sparziele nicht vollständig erreichten. Doch jüngste Studien und Berichte deuten darauf hin, dass die Amerikaner endlich nahe daran sind, die empfohlenen Sparraten für den Ruhestand einzuhalten. Diese Entwicklung ist von großer Relevanz, nicht nur für Einzelpersonen, sondern auch für die Stabilität des gesamten Wirtschaftssystems. Die Gründe für diese positive Veränderung sind vielfältig und reichen von einem verbesserten finanziellen Bewusstsein bis hin zu strukturellen Veränderungen in der Finanzlandschaft. Eine wichtige Rolle spielen dabei die vielfältigen Möglichkeiten, wie Menschen heute für ihre Zukunft vorsorgen können.

Traditionelle Rentensysteme wurden durch eine Vielzahl von Angeboten ergänzt – von 401(k)-Plänen über IRAs bis hin zu innovativen Sparinstrumenten. Zudem fördern Arbeitgeber verstärkt die Altersvorsorge, indem sie Beiträge leisten oder Anreize für die Teilnahme schaffen. Dieser Anreizmechanismus trägt maßgeblich dazu bei, dass Arbeitnehmer motivierter sind, ihr persönliches Sparverhalten zu optimieren. Ein weiterer Faktor ist das gestiegene Bewusstsein der Bevölkerung über die Bedeutung eines ausreichenden finanziellen Polsters im Alter. Bildungsinitiativen, Medienberichte und Beratungsgespräche setzen verstärkt auf Aufklärung und Wissenstransfer.

Menschen erkennen zunehmend, dass der Staat allein nicht für ein gesichertes Einkommen im Ruhestand garantieren kann. Die Kombination aus sozialen und politischen Veränderungen hat ebenfalls Einfluss auf das Sparverhalten. Die Unsicherheit über zukünftige staatliche Rentenleistungen und Sozialversicherungen führt dazu, dass viele Amerikaner ihre Eigenverantwortung stärker wahrnehmen. Die wirtschaftlichen Rahmenbedingungen spielen auch eine Rolle. Niedrige Zinsen und schwankende Finanzmärkte haben zwar kurzfristig Bedenken ausgelöst, doch langfristig veranlassen diese Faktoren viele dazu, ihre Ersparnisse systematischer und nachhaltiger zu planen.

Selbst in schwierigen Phasen zeigen sich die Ansätze eines disziplinierten Sparens, was sich in den Daten widerspiegelt. Neben den quantitativen Verbesserungen gibt es auch qualitative Veränderungen bei den Sparstrategien. Immer mehr Menschen investieren in diversifizierte Portfolios und nutzen professionelle Beratung, um besser auf individuelle Bedürfnisse und Risikoaffinitäten einzugehen. Die Verbreitung digitaler Technologien erleichtert den Zugang zu Informationen und ermöglicht eine bessere Kontrolle der Finanzen. Die zunehmende Transparenz kann dazu beitragen, dass Sparziele realistischer gesetzt und effektiver verfolgt werden.

Trotz der positiven Entwicklungen existieren weiterhin Herausforderungen. Einkommensungleichheit, finanzielle Bildungslücken und Unterschiede im Zugang zu Vorsorgeprodukten können die Sparfähigkeit beeinträchtigen. Spezifische Bevölkerungsgruppen wie Geringverdiener oder Menschen mit prekärer Beschäftigung haben oft geringere Kapazitäten zum Sparen, was auf systemische Barrieren hinweist. Die Politik steht vor der Aufgabe, diese Diskrepanzen auszugleichen, um eine breite und nachhaltige Altersvorsorge sicherzustellen. Empfehlungen für eine nachhaltige Altersvorsorge betonen daher nicht nur die Höhe der Sparraten, sondern auch die Bedeutung von frühzeitigem Beginn, Kontinuität und Flexibilität.

Je früher und beständiger gespart wird, desto besser lässt sich der Kapitalaufbau beeinflussen. Die individuelle Planung muss zudem an veränderte Lebensbedingungen angepasst werden können, um auch auf unvorhergesehene Ereignisse reagieren zu können. Insgesamt zeigen die aktuellen Trends in den Vereinigten Staaten, dass die Bemühungen um eine verstärkte Altersvorsorge Früchte tragen. Ein großer Teil der Bevölkerung kann mittlerweile fast die empfohlenen Sparbeträge aufbringen, um den Ruhestand weitgehend finanziell abgesichert zu erleben. Diese Entwicklung ist ein wichtiges Signal für weitere Verbesserungen im Bereich der privaten Vorsorge und für die mit ihr verbundenen gesellschaftlichen Vorteile.

Dennoch ist kontinuierliche Aufmerksamkeit erforderlich, damit diese positive Dynamik erhalten bleibt und alle Bevölkerungsgruppen von den Möglichkeiten profitieren können. Die Zukunft der Altersvorsorge in den USA bleibt spannend, mit Chancen für individuelle Selbstverantwortung und kollektiven Fortschritt zugleich.

![The little-known US land in England [video]](/images/3888BAC1-CF14-442D-B9FD-3BFF353D7AC2)