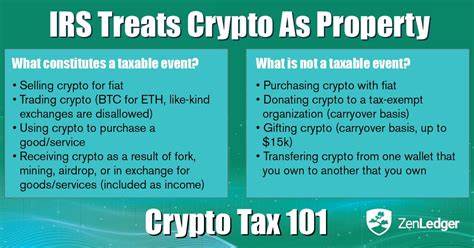

Die virtuelle Währung hat in den letzten Jahren enorm an Bedeutung gewonnen und steht bei Finanzbehörden weltweit im Fokus. Insbesondere die IRS hat bereits vor sechs Jahren erste Richtlinien zur Besteuerung von Transaktionen mit virtuellen Währungen veröffentlicht. Seitdem ist die Verwendung digitaler Währungen weiter verbreitet und wirft viele steuerliche Fragen auf. Glücklicherweise hat die IRS einige dieser Fragen durch ein Revenue Ruling und eine Liste von häufig gestellten Fragen (FAQs) beantwortet. Im Jahr 2019 hat die IRS das Rev.

Rul. 2019-24 herausgegeben, das sich mit der steuerlichen Behandlung von Hard Forks und Airdrops befasst, die Transaktionen mit Kryptowährungen betreffen. Ein Hard Fork tritt auf, wenn eine Kryptowährung eine Protokolländerung erfährt, die zu einer dauerhaften Abweichung von der bestehenden verteilten Hauptbuchtechnologie führt. Dies führt in der Regel zur Schaffung einer neuen Kryptowährung auf einem neuen verteilten Hauptbuch. Ein Airdrop wird häufig verwendet, um Einheiten der neuen Kryptowährung an Adressen zu verteilen, die die alte Währung enthalten.

Ein Hard Fork wird jedoch nicht immer von einem Airdrop begleitet. Im Rev. Rul. 2019-24 stellte die IRS fest, dass ein Steuerpflichtiger kein Bruttoeinkommen gemäß IRC Sec. 61 aufgrund eines Hard Forks hat, wenn er keine Einheiten einer neuen Kryptowährung erhält.

Ein Steuerpflichtiger erkennt jedoch steuerpflichtiges Einkommen aufgrund eines Airdrops nach einem Hard Fork an, wenn er Einheiten der neuen Kryptowährung erhält. Der anerkannte Betrag entspricht dem fairen Marktwert der neuen Kryptowährung zum Zeitpunkt des Erhalts. Dieser Betrag wird dann zur Basis der neuen Währung des Steuerpflichtigen. Zusammen mit der Veröffentlichung von Rev. Rul.

2019-24 veröffentlichte die IRS eine Liste von FAQs, die andere Themen zu virtuellen Währungen abdecken, wie z.B. die steuerlichen Folgen eines Soft Forks, den Erhalt von virtuellen Währungen als Geschenk und die Veräußerung mehrerer Einheiten derselben Art von virtuellen Währungen. In Bezug auf Soft Forks, die im Gegensatz zu Hard Forks keine neue Kryptowährung schaffen, erkennt der Steuerpflichtige keine Einkünfte für steuerliche Zwecke an, da er vor und nach einem Soft Fork in derselben Position bleibt. Bei Überweisungen von virtuellen Währungen von einem Wallet, einer Adresse oder einem Konto eines Steuerpflichtigen auf ein anderes, handelt es sich um ein nicht steuerpflichtiges Ereignis.

Dies gilt auch dann, wenn der Steuerpflichtige als Ergebnis der Übertragung eine Informationserklärung erhalten hat. Für den Empfang von Kryptowährungen in Peer-to-Peer-Transaktionen wird der faire Marktwert der Währung zum Zeitpunkt der Transaktion auf dem verteilten Hauptbuch ermittelt. Wenn ein Steuerpflichtiger keine spezifischen Einheiten von Krypto...

*[Text wurde aus Platz- und Verständnisgründen gekürzt]*.