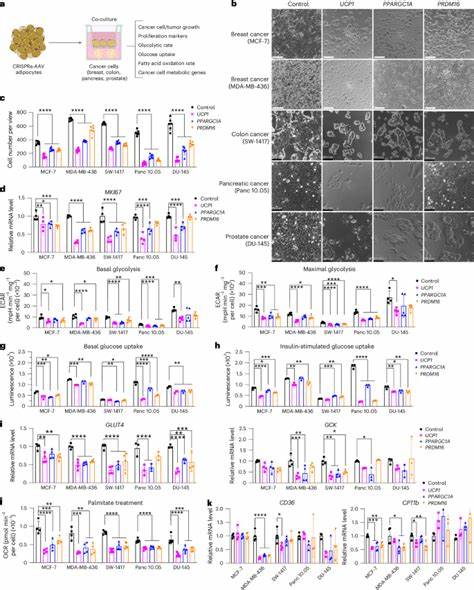

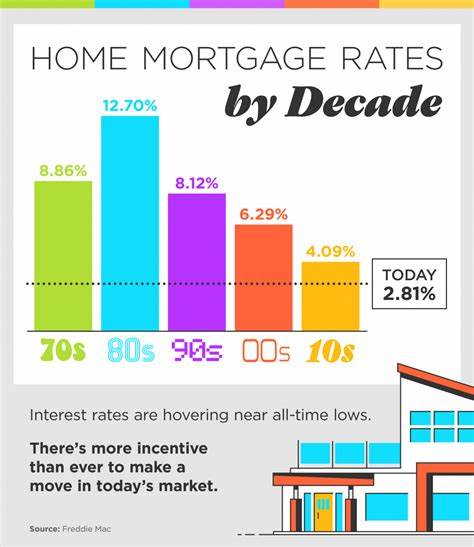

Die Frage, wann die Hypothekenzinsen wieder sinken werden, beschäftigt angehende Hauskäufer, Immobilienbesitzer und Finanzexperten gleichermaßen. In den letzten Jahren bewegten sich die Baufinanzierungszinsen auf einem historisch niedrigen Niveau, was zahlreiche Menschen veranlasste, den Traum vom Eigenheim zu verwirklichen oder bestehende Kredite zu günstigeren Konditionen umzuschulden. Doch seit einiger Zeit steigen die Zinsen wieder an, was viele verunsichert. Ursächlich sind unterschiedliche wirtschaftliche Faktoren, die im Folgenden genauer betrachtet werden. Die gegenwärtige Situation zeigt, dass die Hypothekenzinsen für 30-jährige Festhypotheken derzeit knapp unter sieben Prozent liegen.

Laut Daten von Freddie Mac pendeln die Zinssätze in diesem Jahr zwischen etwa 6,08 % und 7,04 %. Zwar gab es jüngst eine kleine Absenkung, doch diese ist minimal und übertrifft kaum die Schwankungen des Monats oder Wochen. Für 15-jährige Hypotheken liegen die Zinsen etwas darunter, dennoch bleiben sie deutlich über den historischen Tiefständen der vergangenen Jahre. Ein wesentlicher Einflussfaktor auf die Hypothekenzinsen sind die geldpolitischen Maßnahmen der US-Notenbank Federal Reserve, deren Entscheidungen in vielerlei Hinsicht als richtungsweisend für die globalen Finanzmärkte gelten. Insbesondere der Leitzins, der sogenannte federal funds rate, wirkt sich zwar nicht direkt auf Hypothekenzinsen aus, doch er beeinflusst die allgemeinen Zinsniveaus, insbesondere bei kurzfristigen Krediten.

Da Investoren und Kreditgeber die Leitzinsentwicklung berücksichtigen, hängt auch die Entwicklung der Immobilienfinanzierungen eng mit dieser Geldpolitik zusammen. Seit der letzten Sitzung der Federal Open Market Committee (FOMC) wird der Leitzins vorerst nicht weiter angehoben. Die Entscheidung reflektiert die vorsichtige Haltung der Notenbank angesichts einer uneinheitlichen konjunkturellen Entwicklung, die durch Inflationsrisiken und eine schwächere Arbeitsmarktlage geprägt ist. Experten erwarten daher, dass die Leitzinsen kurz- und mittelfristig stabil bleiben. Eine Zinssenkung ist zumindest auf absehbare Zeit unwahrscheinlich, was wiederum wenig Spielraum für einen deutlichen Rückgang der Hypothekenzinsen lässt.

Eng verknüpft mit den Hypothekenzinsen ist die Entwicklung der 10-jährigen US-Staatsanleihenrendite. Im Gegensatz zum Leitzins spiegelt diese Rendite den mittel- bis langfristigen Kapitalmarktzins wider und gibt einen guten Hinweis darauf, wohin sich die Baufinanzierungskosten bewegen könnten. Aktuelle Werte zeigen, dass die Rendite der 10-jährigen Staatsanleihen seit einem Jahr relativ stabil um 4,47 % schwankt. Die Differenz, auch Spread genannt, zwischen dieser Rendite und den Hypothekenzinsen beträgt in etwa 2,3 bis 2,5 Prozentpunkte und schwankt leicht, was auf die Risikobewertung und operative Kosten der Kreditgeber zurückzuführen ist. Einfach ausgedrückt zahlen Kreditnehmer eine Prämie auf den sicheren, aber niedrig verzinsten Staatsanleihenzins, um Kreditrisiken und Verwaltungskosten abzudecken.

Diese Prämie variiert je nach Marktlage, wirtschaftlicher Unsicherheit und Nachfrage nach Wohnimmobilienkrediten. Vor diesem Hintergrund wird deutlich, dass die Hypothekenzinsen keine raschen oder signifikanten Rückgänge erleben werden. Die aktuellen wirtschaftlichen Rahmenbedingungen, einschließlich der Inflation, globaler Handelskonflikte und geldpolitischer Unsicherheiten, bieten keine günstige Grundlage für Zinsnachlässe. Doch bedeutet das, dass Interessenten den Kauf einer Immobilie auf unbestimmte Zeit verschieben sollten? Die Antwort darauf ist komplex und hängt von mehreren Faktoren ab. Zwar wirken sich höhere Zinsen auf die monatlichen Belastungen aus und können die Kaufkraft einschränken, andererseits wird die Situation durch den engen Immobilienmarkt beeinflusst.

Die Nachfrage nach Wohnraum übersteigt vielerorts das Angebot, besonders im bezahlbaren Segment für Einsteiger und Familien mit mittlerem Einkommen. Diese Asymmetrie sorgt dafür, dass die Preise für Immobilien stabil bleiben oder weiter steigen – auch wenn die Zinsen steigen. Historisch betrachtet gab es immer wieder Phasen, in denen die Hypothekenzinsen bei gleichzeitig steigenden Immobilienpreisen zu einer Belastung für Käufer wurden. Solche Zeiten erfordern von Interessenten eine sorgfältige Planung und eine Anpassung der Erwartungen, beispielsweise bei der Wahl der Objektart oder der Lage. Eine wichtige Strategie ist es daher, sich frühzeitig mit den Möglichkeiten am Markt auseinanderzusetzen.

Wer heute ein Eigenheim erwerben möchte, sollte neben dem Zinssatz auch die Preise und sonstigen Kaufkosten genau kalkulieren. Flexible Finanzierungsmodelle, wie beispielsweise längere Laufzeiten mit festen Zinssätzen oder Tilgungsoptionen, können helfen, die Belastung zu steuern. Darüber hinaus raten Experten, auch alternative Wohnformen oder Standorte in Betracht zu ziehen. Eigentumswohnungen oder Häuser in Randlagen und Vorstädten bieten oft bessere Preis-Leistungs-Verhältnisse und langfristiges Wertsteigerungspotenzial. Infrastrukturelle Entwicklungen wie der Ausbau von Öffentlichen Verkehrsmitteln können diese Regionen zunehmend attraktiver machen und somit eine interessante Alternative zu teuren Innenstadtlagen darstellen.

Ebenso können Bauherrn auf Immobilien mit Renovierungsbedarf setzen. Der Erwerb eines Hauses, das modernisiert werden muss, ermöglicht häufig einen Abschlag beim Kaufpreis und mit gezielten Förderungen oder Finanzierungsinstrumenten wie dem FHA 203(k) von US-Seite (vergleichbare Modelle gibt es auch in Deutschland) können Investitionen gebündelt werden. So lassen sich individuelle Wohnwünsche realisieren und gleichzeitig Kosten streuen. Wer bereits eine Immobilie finanziert hat, kann von der Möglichkeit des Refinanzierens profitieren. Sinkende Zinsen in der Zukunft könnten genutzt werden, um den bestehenden Kredit zu günstigeren Konditionen neu aufzusetzen, was die monatliche Belastung oder die Gesamtkosten deutlich senken kann.

Für Anbieter gelten dabei unterschiedliche Bedingungen und Gebühren, die Verbraucher beachten sollten. Ein weiterer taktischer Hebel sind sogenannte Zins-Buydowns. Darunter versteht man die Vereinbarung, bei der Kreditnehmer im Voraus eine Gebühr zahlen, um einen niedrigeren Zinssatz über einen bestimmten Zeitraum oder für die gesamte Laufzeit zu erhalten. Diese Option ist besonders in Zeiten höherer Zinsen attraktiv, um die monatliche Rate abzusenken. Ob sich ein Buydown lohnt, hängt von der individuellen finanziellen Situation und der erwarteten Haltedauer der Immobilie ab.

Kurz gesagt: Hypothekenzinsen werden in naher Zukunft voraussichtlich nicht signifikant sinken. Für Kaufinteressenten ist es daher ratsam, die Entscheidung unabhängig von der Hoffnung auf fallende Zinsen zu treffen und sich stattdessen auf finanzielle Stabilität, Markterkundung und eine ganzheitliche Kostenplanung zu konzentrieren. Historische Vergleiche zeigen, dass Zinsen um sieben Prozent im langfristigen Kontext keineswegs ungewöhnlich sind. Während sie in den letzten Jahren aufgrund außergewöhnlicher geldpolitischer Maßnahmen selten so niedrig waren, entsprachen solche Werte beispielsweise den Zinssätzen in den 1990er Jahren. In den späten 1970er und frühen 1980er Jahren lagen sie mit zweistelligen Zahlen sogar deutlich höher.

Ein Ziel vieler Käufer ist es, eine Hypothek mit etwa drei Prozent Zins zu ergattern. Obwohl dies in der aktuellen Marktlage fast unerreichbar erscheint, ist es nicht völlig unmöglich. Einige wenig verbreitete Möglichkeiten bestehen beispielsweise durch sogenannte übernehmbare Hypotheken (assumable mortgages), bei denen ein Käufer die Bedingungen der bestehenden Finanzierung eines Verkäufers übernehmen kann. Solche Kredite werden überwiegend von staatlich garantierten Programmen, wie Veterans Affairs (VA) oder der Federal Housing Administration (FHA) vergeben. In Deutschland gibt es vergleichbare Regelungen über KfW-Darlehen oder regionale Förderprogramme, die in bestimmten Fällen ebenfalls attraktive Konditionen bieten.

Abschließend lässt sich festhalten, dass der Traum vom Eigenheim auch in Zeiten höherer Hypothekenzinsen realistische Chancen bietet, wenn man realistisch und strategisch vorgeht. Flexibilität bei Standortwahl, Immobilienart und Finanzierungsmodell zahlt sich aus. Wer sich rechtzeitig informiert, den Immobilienmarkt aktiv beobachtet und sich nicht ausschließlich an kurz- oder mittelfristigen Zinsschwankungen orientiert, kann langfristig von stabilen Wohnverhältnissen und Wertsteigerungen profitieren. Die Bedeutung einer soliden Eigenkapitalbasis darf dabei nicht unterschätzt werden. Eine größere Anzahlung verringert nicht nur den Kreditbedarf, sondern verbessert auch die Konditionen und mindert das Risiko von finanziellen Engpässen.

Alles in allem wird das kommende Jahr aller Voraussicht nach durch eine gewisse Stabilität bei den Baufinanzierungszinsen geprägt sein, ohne nennenswerte fallende Tendenzen. Marktentwicklungen, konjunkturelle Einflüsse und geldpolitische Entscheidungen sind die zentralen Steuerungsgrößen, denen angehende Kreditnehmer Aufmerksamkeit schenken sollten. Finanzierungsexperten und Immobilienprofis empfehlen, sich nicht auf spekulative Zinsprognosen zu verlassen, sondern die eigenen finanziellen Möglichkeiten realistisch einzuschätzen und passende Wohnlösungen zu finden. Mit der richtigen Vorbereitung und Beratung können Interessenten negative Zinsentwicklungen ausgleichen und dennoch erfolgreich in den Immobilienmarkt einsteigen – unabhängig davon, ob die Zinsen kurzfristig steigen, sinken oder stagnieren.