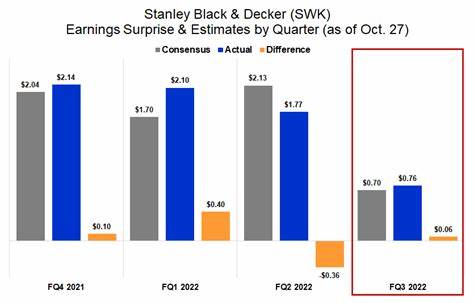

Der heutige Kursrückgang der Aktien von Stanley Black & Decker hat unter Anlegern und Marktbeobachtern für Aufsehen gesorgt. Das auf Werkzeuge und Outdoor-Ausrüstung spezialisierte Unternehmen konnte zwar die Erwartungen beim Quartalsgewinn übertreffen, sah sich jedoch mit einem rückläufigen Umsatz und wachsendem Preis- und Kostendruck durch Tarife konfrontiert. Diese Faktoren führten zu einem pessimistischen Ausblick für das laufende Geschäftsjahr und sorgten bei Investoren für Enttäuschung, was sich unmittelbar in sinkenden Aktienkursen widerspiegelte. Stanley Black & Decker veröffentlichte kürzlich seinen Quartalsbericht, aus dem hervorgeht, dass das Unternehmen einen Gewinn von 0,75 US-Dollar je Aktie erzielte – ein überraschend positiver Wert im Vergleich zu den Erwartungen von 0,66 US-Dollar je Aktie. Trotz dieses Gewinnüberschusses war der Umsatz mit 3,7 Milliarden US-Dollar um drei Prozent geringer als im Vorjahreszeitraum.

Wesentliche Ursachen dafür sind erhebliche Währungsprobleme, die den internationalen Handel erschweren, sowie Geschäftsverkäufe, die das Umsatzvolumen verringerten. Besonders besorgniserregend war der Rückgang der Fastener-Verkäufe, einem wichtigen Segment des Unternehmens. Die Verkäufe in diesem Bereich sanken um 21 Prozent, was auf unter anderem auf Unternehmensverkäufe und eine Schwäche im Automobilsektor zurückzuführen ist. Die stagnierenden Umsätze im Kernsegment Werkzeug verdeutlichen, dass das Unternehmen derzeit nicht in der Lage ist, signifikantes Wachstum zu generieren, was sich stark negativ auf die Anlegerstimmung auswirkt. Zusätzlich belastet Stanley Black & Decker das wachsende Risiko und die Kostenbelastung durch internationale Tarifmaßnahmen.

Das Unternehmen sieht sich gezwungen, seine Lieferketten anzupassen und die Preise zu erhöhen, um steigende Kosten weitergeben zu können. Bereits im April wurde eine erste Preisanpassung umgesetzt, und weitere Preiserhöhungen sind laut CEO Donald Allan Jr. nötig, um die finanzielle Stabilität und Innovationskraft des Unternehmens langfristig zu sichern. Die Unsicherheit hinsichtlich zukünftiger Tarifänderungen verstärkt die volatile Situation, da das Management die geopolitischen Entwicklungen genau beobachtet und sich flexibel auf neue Rahmenbedingungen einstellen muss. Die strategischen Kostensenkungsprogramme des Unternehmens spielen eine Schlüsselrolle bei der Bewältigung der aktuellen Herausforderungen.

Stanley Black & Decker arbeitet zielstrebig an einem langfristigen Einsparziel von zwei Milliarden US-Dollar, wovon 500 Millionen bereits im Jahr 2025 erzielt werden sollen. Diese Maßnahmen sind essenziell, um die Gewinnmargen zu schützen und die Wettbewerbsfähigkeit in einem zunehmend schwierigen Marktumfeld zu erhalten. Allerdings ist unklar, ob diese Einsparungen ausreichen werden, um den Druck durch sinkende Umsätze und steigende Kosten dauerhaft auszugleichen. Investoren reagieren angesichts dieser gemischten Signale verständlicherweise vorsichtig. Die Aktie von Stanley Black & Decker hat im letzten Jahr bereits rund 35 Prozent ihres Werts verloren, was jedoch auch attraktive Renditechancen schafft, insbesondere da das Unternehmen aktuell eine Dividendenrendite von etwa fünf Prozent bietet.

Diese Dividende ist für viele Anleger ein wichtiger Anreiz, da sie trotz der Unsicherheiten eine konstante Ertragsquelle darstellt. Der Ausblick des Unternehmens für das Gesamtjahr ist jedoch eher gedämpft. Mit erwarteten Gewinnen von rund 4,50 US-Dollar je Aktie liegt die Prognose deutlich unter den Konsenserwartungen der Analysten von knapp 4,91 US-Dollar. Dieser Rückgang macht deutlich, dass Stanley Black & Decker mit erheblichen Herausforderungen zu kämpfen hat, von denen einige möglicherweise längerfristig wirken werden. Trotz der negativen Nachrichten bleibt das Unternehmen gut aufgestellt, um zukünftige Widrigkeiten zu meistern.

Dank solider Bilanzen und einer starken Marktposition im Segment der Werkzeuge kann Stanley Black & Decker weiterhin innovativ bleiben und sich an sich ändernde Marktbedingungen anpassen. Allerdings wird der erfolgreiche Umgang mit Tarifdruck, Lieferkettenproblemen und einem schwächeren Automobilsektor entscheidend sein, um langfristig profitables Wachstum sicherzustellen. Die derzeitige Marktlage ist durch hohe Unsicherheit und Volatilität geprägt, was es schwierig macht, klare Prognosen für die Entwicklung von Stanley Black & Decker zu treffen. Anleger sollten die Situation sorgfältig beobachten und sich bewusst sein, dass kurzfristige Kurschwankungen durch externe Faktoren wie Handelskonflikte und Währungsschwankungen beeinflusst werden können. Es bleibt zu erwarten, dass das Unternehmen seine Preisstrategien und Kosteneinsparungen weiter optimieren wird, um die Auswirkungen dieser Herausforderungen abzufedern.

Zusammenfassend lässt sich sagen, dass die heutigen Kursverluste der Stanley Black & Decker-Aktien vor allem auf enttäuschende Umsatzzahlen, erhöhten Kostendruck durch Tarife und einen gedämpften Ausblick zurückzuführen sind. Trotz positiver Gewinnzahlen steht das Unternehmen vor bedeutenden Herausforderungen, die sowohl operative als auch strategische Anpassungen erfordern. Langfristig hat die Firma jedoch alle Chancen, sich im Markt zu behaupten, vorausgesetzt, sie meistert die aktuellen Widrigkeiten erfolgreich und passt sich agil an das sich ständig verändernde wirtschaftliche Umfeld an. Für Anleger stellt sich nun die Frage, ob die momentane Schwächephase eine Kaufgelegenheit bietet oder ob es besser ist, vorerst abzuwarten, wie sich die Situation entwickelt. Die solide Dividendenrendite und die etablierte Marktstellung geben Hoffnung, doch das Risiko weiterer Kursverluste durch anhaltende wirtschaftliche Unsicherheiten sollte nicht unterschätzt werden.

Ein langfristiger Blick auf die laufenden Restrukturierungs- und Kostenoptimierungsprogramme wird entscheidend sein, um fundierte Anlageentscheidungen treffen zu können. Insgesamt ist die Entwicklung von Stanley Black & Decker ein gutes Beispiel dafür, wie externe Faktoren wie Handelspolitik und wirtschaftliche Rahmenbedingungen die finanzielle Performance eines global agierenden Unternehmens erheblich beeinflussen können. Die Aktie bleibt vorerst volatil, doch die fundamentalen Stärken des Unternehmens geben Anlass zu vorsichtigem Optimismus für die Zukunft.