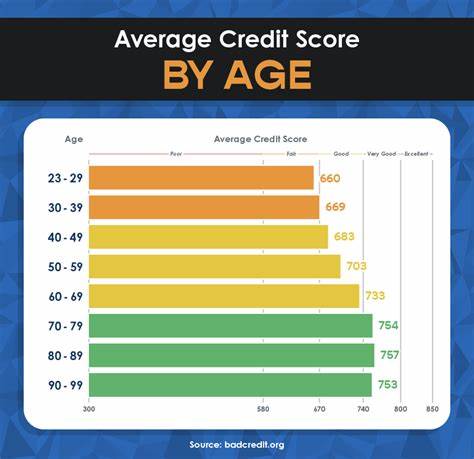

Die Kreditwürdigkeit ist ein maßgeblicher Faktor, wenn es darum geht, finanzielle Entscheidungen zu treffen – sei es die Aufnahme eines Kredits, der Abschluss eines Mietvertrags oder die Beantragung einer Kreditkarte. Besonders die durchschnittliche Kreditwürdigkeit in Abhängigkeit vom Alter zeigt interessante Trends und gibt Aufschluss darüber, wie sich das finanzielle Verhalten und die Kreditgeschichte über die Jahre verändern. Es ist verständlich, dass jüngere Menschen oft niedrigere Kreditwerte aufweisen, während ältere Generationen tendenziell bessere Scores erreichen. Doch wie sieht die konkrete Verteilung der Kreditwürdigkeit nach Altersgruppen aus, welche Faktoren spielen eine Rolle und wie kann jeder Einzelne seine Kreditwürdigkeit langfristig verbessern? Diese Fragen sollen im Folgenden beantwortet werden. Die Entwicklung der Kreditwürdigkeit mit dem Alter ist keine Überraschung, doch die zugrundeliegenden Ursachen sind vielschichtig.

Jüngere Erwachsene, insbesondere die Generationen Millennials und Gen Z, kämpfen aufgrund von steigenden Lebenskosten, hohen Studienkrediten und Einstiegshürden im Berufsleben oft mit niedrigeren Kreditwerten. Die durchschnittliche Kreditwürdigkeit kann bei diesen Gruppen häufig unter 700 liegen, was aber in der Praxis dennoch als akzeptabel gilt, sofern sie im Bereich von etwa 670 und mehr liegt. Kreditgeber betrachten einen Score ab diesem Wert als „gut“, wobei höhere Werte immer bessere Kreditkonditionen versprechen. Mit zunehmendem Alter verbessern sich in der Regel auch die Kreditwerte. Dies liegt vor allem daran, dass ältere Kreditnehmer eine längere Kredithistorie vorweisen können.

Die Dauer der Kreditgeschichte ist ein bedeutender Bestandteil der Kreditbewertung. Je länger eine Person ihre Kredite, Kreditkarten und andere finanzielle Verpflichtungen verantwortungsbewusst verwaltet, desto vertrauenswürdiger erscheint sie für Kreditinstitute. Zudem verfügen ältere Menschen häufig über stabilere Einkommensverhältnisse und geringere Schulden im Verhältnis zu ihrem Einkommen. Diese finanzielle Sicherheit erleichtert pünktliche Zahlungen und eine solide Schuldenkontrolle. Ein weiterer Aspekt, der die Kreditwürdigkeit im Alter positiv beeinflusst, ist die Tatsache, dass negative Einträge wie Zahlungsrückstände oder Inkassoverfahren meist nach sieben Jahren aus den Kreditberichten verschwinden.

Dies hat einen entlastenden Effekt, wenn fehlerhafte Einträge oder vergangene Probleme die Kreditwürdigkeit vorübergehend gedrückt haben. Somit kann Zeit als ein guter Verbündeter betrachtet werden, um eine belastete Kreditgeschichte zu bereinigen. Auf der anderen Seite zeigen auch jüngere Menschen, dass eine gute Kreditwürdigkeit erreichbar ist, wenn bestimmte finanzielle Grundsätze beachtet werden. Regelmäßige und pünktliche Zahlungen der Rechnungen sowie ein verantwortungsvoller Umgang mit Krediten und Kreditkarten wirken sich positiv auf die Kreditscores aus. Dabei ist es wichtig, die Kreditanfragen überschaubar zu halten, da zu viele Anfragen innerhalb kurzer Zeit ebenfalls negativ bewertet werden können.

Ebenso spielt die Ausnutzung des verfügbaren Kreditrahmens eine Rolle; es empfiehlt sich, die Kreditkartenauslastung möglichst niedrig zu halten, idealerweise unter 30 Prozent des Gesamtlimits. Ein hilfreiches Mittel, um den eigenen Score im Blick zu behalten, sind kostenlose Kredit-Score-Anzeigen zahlreicher Finanzdienstleister und Plattformen. Selbst wenn unterschiedliche Kreditbüros wie Experian, Equifax oder TransUnion leicht abweichende Werte darstellen, zeigen sie meist in ähnlichen Risikotüren an, ob die Kreditwürdigkeit gut, befriedigend oder mangelhaft ist. Außerdem bieten zahlreiche Banken und Kreditkartenunternehmen inzwischen regelmäßige Score-Updates an, um Kunden mögliche negative Veränderungen frühzeitig zu signalisieren. Die Kreditwürdigkeit verbessert die Chancen nicht nur beim klassischen Kredit, sondern beeinflusst auch die Höhe der Zinssätze und die Konditionen bei Mietverträgen oder Handyverträgen.

Ein guter Score kann erheblich helfen, entweder einen Kreditantrag genehmigt zu bekommen oder von günstigeren Zinsen zu profitieren. Besonders beim Erwerb einer Immobilie spielt die Kreditwürdigkeit eine zentrale Rolle, da Banken bei Hypothekendarlehen auf eine besonders solide Bonität setzen. Für junge Erwachsene, die oftmals mit Studentenkrediten und anderen Verpflichtungen belastet sind, kann dies eine Herausforderung sein, jedoch unterstützen Maßnahmen zum Schuldenabbau und die Vermeidung neuer unnötiger Verbindlichkeiten die Verbesserung der Scores. Nicht zu unterschätzen ist zudem die Bedeutung, die Kreditberichte selbst haben. Fehlerhafte Einträge oder veraltete Informationen können die Kreditwürdigkeit unnötig verschlechtern.

Daher ist es ratsam, einmal jährlich die eigenen Berichte bei den drei großen Kreditauskunfteien kostenlos einzusehen. Korrekturen fehlerhafter Einträge lassen sich in der Regel auch schnell und unkompliziert veranlassen. Dies ist ein wichtiger Schritt, um sicherzustellen, dass der dargestellte Kreditstatus der tatsächlichen finanziellen Situation entspricht. Zusammenfassend lässt sich sagen, dass die durchschnittliche Kreditwürdigkeit mit dem Alter steigt, was vor allem auf eine längere, positive Kredithistorie und finanziell stabilere Verhältnisse zurückzuführen ist. Dennoch sollte niemand sich dadurch entmutigen lassen: Gute Kreditwerte sind über die gesamte Lebensspanne erreichbar.

Je früher gesunde finanzielle Gewohnheiten etabliert werden, desto besser gestaltet sich die Kreditwürdigkeit im Laufe der Zeit. Für alle Altersklassen gilt, dass eine sorgsame Pflege der Finanzen, die Vermeidung von Zahlungsausfällen und eine bewusste Nutzung von Kreditprodukten die Grundlage für eine starke Bonität bilden. Die finanzielle Bildung spielt in diesem Zusammenhang eine immer größere Rolle. Viele Verbraucher unterschätzen, wie ihre täglichen Entscheidungen – von der Art bzw. Häufigkeit der Kreditkartenverwendung bis zur pünktlichen Begleichung von Rechnungen – direkte Auswirkungen auf ihre Bonität haben.

Eine bewusste Konsumplanung und das Verständnis für Kreditmodelle sowie die Score-Kalkulation liefern wertvolle Werkzeuge, um die eigene Kreditwürdigkeit effektiv zu managen und zu optimieren. Abschließend bietet sich an, die kostenlose Nutzung von Tools und Services zur Score-Überwachung in Anspruch zu nehmen sowie regelmäßig die eigenen Kreditberichte zu prüfen. So können frühzeitig potenzielle Probleme erkannt und negative Einflüsse auf den Kreditwert vermieden werden. Dadurch profitieren Verbraucher und Verbraucherinnen aller Altersgruppen von stärkerer finanzieller Freiheit und besseren Konditionen bei Finanzprodukten, Immobilienfinanzierungen und sonstigen Kreditaufnahmen. Die Erkenntnis, dass die Kreditwürdigkeit mit dem Alter wächst, sollte daher nicht als Einschränkung gesehen werden, sondern vielmehr als Motivation, bereits frühzeitig die richtigen finanziellen Strategien umzusetzen.

Die eigene Bonität ist ein wichtiger Pfeiler für finanzielle Stabilität und Wohlstand – und sie liegt in den eigenen Händen.