Stablecoins haben sich in den letzten Jahren als wichtiges Bindeglied zwischen traditionellem Finanzwesen und der Welt der Kryptowährungen etabliert. Diese digitalen Währungen, die an den Wert stabiler Vermögenswerte wie den US-Dollar gekoppelt sind, bieten schnellen, kostengünstigen Zahlungsverkehr und finanzielle Inklusion. Dennoch fehlte es in den USA lange Zeit an einem einheitlichen, bundesweiten Rechtsrahmen, der sowohl Sicherheit als auch Innovation fördert. Der sogenannte GENIUS Act, der im Jahr 2025 eingeführt wurde, stellt einen bedeutenden Schritt dar, um diese Lücke zu schließen und die Regulierung von Stablecoins grundlegend zu verändern. Der GENIUS Act, eine Abkürzung für „Guiding and Establishing National Innovation for US Stablecoins“, wurde von einer parteiübergreifenden Gruppe von Senatoren ins Leben gerufen, darunter Bill Hagerty, Tim Scott, Kirsten Gillibrand und Cynthia Lummis.

Das Ziel des Gesetzes ist es, stabile Kryptowährungen, die als Zahlungsmittel in den USA genutzt werden, einer klaren Regulierung zu unterwerfen. Das legt den Grundstein dafür, dass Stablecoins nicht nur als innovative Technologie, sondern als vertrauenswürdige und sichere Zahlungsmethoden in den Mainstream-Finanzmarkt integriert werden. Zudem soll so die Position des US-Dollars als Leitwährung im weltweiten Zahlungsverkehr gesichert bleiben. Ein zentraler Bestandteil des GENIUS Acts ist die Einführung eines dualen Aufsichtssystems. Dieses erlaubt es Marktteilnehmern, je nach Marktkapitalisierung ihrer Stablecoins, entweder unter föderale oder unter staatliche Regulierungsbehörden zu fallen.

Stablecoins mit einer Marktkapitalisierung von über zehn Milliarden US-Dollar unterliegen der Bundesaufsicht, während kleinere Anbieter die Möglichkeit haben, in Staaten mit durch den Bund anerkannten Standards zu operieren. Dieses flexible System fördert einerseits Innovationen kleinerer Akteure, gewährleistet aber gleichzeitig eine strenge Kontrolle der großen Marktteilnehmer, welche die größte Auswirkung auf das Finanzsystem haben. Eine weitere wichtige Regelung betrifft die Absicherung der Stablecoin-Emissionen. Der GENIUS Act schreibt eine 1:1 Reservedeckung vor, das heißt, für jede ausgegebene Einheit eines Stablecoins muss ein entsprechender Wert in liquiden, hochqualitativen Vermögenswerten vorhanden sein. Dazu gehören Bargeld, kurzfristige US-Staatsanleihen oder Einlagen bei Zentralbanken.

Diese Rücklagen müssen von den operativen Konten der Emittenten getrennt gehalten und monatlich zertifiziert werden. Die Maßnahme soll verhindern, dass Stablecoins ihren Wert verlieren und damit Vertrauen und finanzielle Stabilität gefährden. Transparenz wird durch regelmäßige, unabhängige Prüfungen und öffentliche Offenlegungen der Reserven zusätzlich verstärkt. Die Verpflichtung zur Einhaltung von Anti-Geldwäsche-Vorschriften (AML) bindet Stablecoin-Herausgeber an strenge Sorgfaltspflichten. Unter die Bank Secrecy Act fallen sie damit formal als Finanzinstitute, was umfassende Überwachungs- und Berichtspflichten zum Schutz vor illegalen Aktivitäten wie Geldwäsche und Terrorismusfinanzierung mit sich bringt.

Verbraucher profitieren somit von einem höheren Schutzstandard, während gleichzeitig das Risiko missbräuchlicher Nutzung digitaler Zahlungssysteme verringert wird. Das Gesetz definiert eindeutig, dass Stablecoins nicht unter die Regulierungen für Wertpapiere, Rohstoffe oder Investmentgesellschaften fallen. Diese Klarstellung beseitigt Unsicherheiten und schiebt regulatorischen Überlappungen einen Riegel vor. Sie bietet Emittenten und Investoren Rechtssicherheit, was für die weitere Etablierung der Technologie entscheidend ist. Zum Zeitpunkt der Einführung war die Regulierung von Stablecoins in den USA noch fragmentiert.

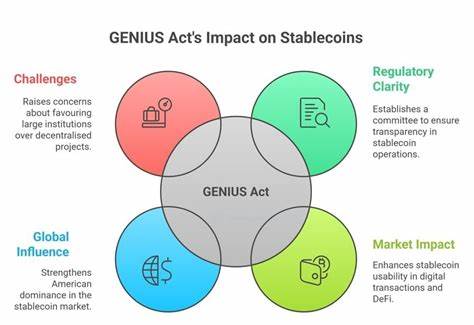

Verschiedene Bundesbehörden wie die Securities and Exchange Commission und die Commodity Futures Trading Commission beanspruchen unterschiedliche Zuständigkeiten, während auch die einzelnen Bundesstaaten ihre eigenen, teilweise divergierenden Regelungen durchsetzen. Dieses Mosaik erschwert die Einhaltung der Vorschriften erheblich und kann die Finanzstabilität gefährden. Die Harmonisierung unter einem kohärenten Regelwerk, wie es der GENIUS Act anstrebt, könnte diese Probleme lösen. Trotz der breiten Unterstützung gab es auch Kritik. Verbraucherschützer und einige Finanzpolitik-Experten warnen, dass der Regulierungsvorschlag einigen großen Handels- und Technologieunternehmen Tür und Tor öffnen könnte, um sich ohne angemessene Kontrolle als Finanzinstitut zu etablieren.

Die Bedenken beziehen sich auf potenzielle Risiken für die finanzielle Sicherheit und den Wettbewerb. Außerdem könnte die Komplexität der Anforderungen vor allem kleinere Stablecoin-Anbieter abschrecken und so den Wettbewerb und die Vielfalt der Anbieter negativ beeinträchtigen. Neben dem GENIUS Act existieren mehrere konkurrierende Gesetzesinitiativen. Einige schlagen strengere Bundesregulierungen ohne staatliche Einbindung vor, während andere den Schwerpunkt auf die Abgrenzung zwischen zentralisierten und dezentralen Stablecoins legen. Dieses lebendige politische Umfeld zeigt, wie dynamisch und noch im Wandel die Regulierung digitaler Vermögenswerte ist.

Ein interessanter Vergleich liegt zwischen dem GENIUS Act und der europäischen MiCA-Verordnung. Während die EU mit MiCA eine umfangreiche und breit angelegte Regulierung aller Kryptowerte eingeführt hat, fokussiert sich der GENIUS Act gezielt auf Zahlungstablecoins und die Sicherung der US-Dollarmacht. Die USA und die EU verfolgen dabei unterschiedliche Ansätze im Umgang mit Digitalwährungen und Zentralbank-Digitalwährungen (CBDCs), was die transatlantischen Herausforderungen und Chancen der Zukunft verdeutlicht. Mit der Verabschiedung des GENIUS Acts könnte sich die USA als weltweit führende Nation im Bereich der Stablecoin-Regulierung etablieren. Das würde nicht nur den heimischen Markt klarer strukturieren, sondern auch globalen Einfluss gewinnen und möglicherweise eine Vorbildfunktion für weitere Jurisdiktionen einnehmen.

In einer zunehmend digitalisierten Finanzwelt tragen klare Regeln maßgeblich dazu bei, Innovation zu fördern und Risiken zu minimieren. Für etablierte Emittenten wie Circle mit USDC und Tether mit USDt bedeutet das neue Gesetz zugleich Chancen und Herausforderungen. Höhere Transparenz und Sicherheit könnten das Vertrauen bei institutionellen Investoren stärken, während die Anpassung der Reservenportfolios und die Einhaltung der strengeren Vorschriften kurzfristig mit erhöhten Kosten verbunden sein könnte. Insbesondere Emittenten mit undurchsichtigen oder wenig liquiden Reserven müssen ihre Geschäftspraktiken überdenken. Der GENIUS Act setzt damit einen Rahmen, innerhalb dessen Stablecoins ihre Rolle als Zahlungsmittel ausbauen können und der Regulierung nicht als Hemmnis, sondern als Garant für Stabilität, Sicherheit und Vertrauen begegnet.