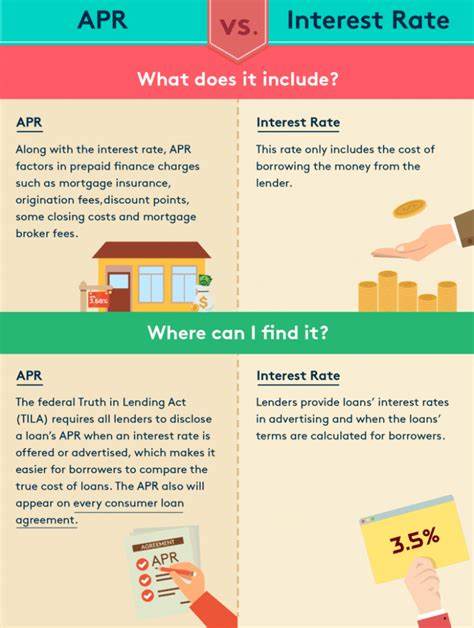

Beim Kauf einer Immobilie stehen potenzielle Käufer oft vor der Herausforderung, verschiedene Angebote von Banken und Kreditgebern zu vergleichen. Dabei begegnen einem Begriffe wie APR und Zinssatz häufig, doch oft herrscht Unklarheit darüber, was genau sich dahinter verbirgt und wie diese Werte die Gesamtkosten eines Hypothekendarlehens beeinflussen. Ein tieferes Verständnis dieser Begriffe ist entscheidend, um die beste Finanzierung für das Eigenheim zu finden und langfristig Geld zu sparen. Der Zinssatz eines Darlehens ist wohl der bekannteste Begriff und bezieht sich auf den Prozentsatz, den der Kreditnehmer jährlich auf den geliehenen Betrag zahlen muss. Dieser Zinssatz bestimmt maßgeblich, wie hoch die monatlichen Ratenzahlungen sind.

Je niedriger der Zinssatz, desto weniger Zinsen fallen an und desto günstiger ist in der Regel die monatliche Belastung. Allerdings gibt der Zinssatz allein nicht Auskunft über alle Kosten, die mit dem Kredit verbunden sind. Hier kommt die sogenannte APR, die „Annual Percentage Rate“ bzw. auf Deutsch Jahresprozentzahl, ins Spiel. Die APR ist ein umfassenderer Maßstab, der neben dem Zinssatz auch weitere Kosten wie Bearbeitungsgebühren, Abschlusskosten, Versicherungsprämien und etwaige Punkte (sogenannte „Mortgage Points“) mit einbezieht.

Diese zusätzlichen Gebühren können die tatsächlichen Kreditkosten deutlich erhöhen und machen die APR zu einer wesentlich aussagekräftigeren Kennzahl bei der Kreditbewertung. Während der Zinssatz also eher die laufenden Kosten über die Laufzeit des Darlehens widerspiegelt, gibt die APR einen ganzheitlichen Überblick darüber, wie teuer der Kredit am Ende wirklich ist. Daher ist es nicht ungewöhnlich, dass die APR stets über dem jeweiligen Zinssatz liegt. Sie wird auf Jahresbasis berechnet, um einen transparenten Vergleich unterschiedlicher Kreditangebote zu ermöglichen. Der Begriff „Mortgage Points“ bezeichnet im Kreditgeschäft eine Gebühr oder eine Vorauszahlung, die ein Kreditnehmer leisten kann, um den Zinssatz zu senken.

Beispielsweise kann der Kauf von Punkten die monatliche Belastung reduzieren, wirkt sich aber auf die Anfangskosten aus. Diese Kosten fließen in die APR-Berechnung ein und erhöhen somit den Wert, auch wenn der nominale Zinssatz geringer erscheint. Beim Hauskauf wird der Kreditnehmer in der Regel mit diversen Nebenkosten bei Abschluss des Darlehens konfrontiert. Dazu zählen zum Beispiel Notarkosten, Gebühren für die Kreditanalyse, Versicherungen oder Abschlusskosten. Werden diese Kosten in der APR mit berücksichtigt, erhält der Käufer eine realistische Einschätzung der tatsächlich zu zahlenden Summe bei der Immobilienfinanzierung.

Um die geeignete Finanzierung zu finden, sollten Kreditinteressenten darauf achten, dass Sie die APR mit dem nominalen Zinssatz vergleichen. Ein günstiger Zinssatz mit hohen Nebenkosten kann auf den zweiten Blick teuer werden, während ein höherer Zinssatz mit geringeren zusätzlichen Gebühren vielleicht kosteneffizienter ist. Dies macht den Vergleich mit APR sinnvoll, besonders wenn mehrere Kreditangebote mit unterschiedlich gearteten Gebührenstrukturen vorliegen. In Deutschland sind Banken gesetzlich dazu verpflichtet, dem Kreditnehmer bei der Darlehensbeantragung ein sogenanntes „Widerrufsbelehrung“ und eine „Darlehensübersicht“ bereitzustellen. Darin sind sowohl der Zinssatz als auch der effektive Jahreszins ersichtlich.

Der effektive Jahreszins entspricht dabei der APR und berücksichtigt sämtliche Kosten, die dem Darlehensnehmer im Zusammenhang mit dem Kredit entstehen. Bei der Entscheidung für ein Hypothekendarlehen kommt es neben dem Zinssatz und der APR auch auf die Laufzeit des Darlehens an. Kreditnehmer können oft zwischen verschiedenen Tilgungsvarianten und Laufzeiten wählen – von 10 bis 30 Jahren und länger. Eine längere Laufzeit bedeutet zwar meist geringere monatliche Raten, aber insgesamt höhere Zinskosten, da sich die Zinsen über einen längeren Zeitraum aufsummieren. Die APR hilft auch hier, die langfristigen Kosteneffekte verschiedener Darlehensmodelle zu kalkulieren.

Kreditinteressenten sollten vor Abschluss eines Hypothekendarlehens unterschiedliche Angebote sorgfältig prüfen und insbesondere nachfragen, welche Kosten in der APR enthalten sind. Nicht alle Banken rechnen die gleichen Gebühren in die Jahresprozentzahl mit ein, sodass ein scheinbar niedriger APR-Wert bei genauerem Hinsehen eventuell nicht alle Kosten widerspiegelt. Transparenz seitens des Kreditgebers ist daher entscheidend, um böse Überraschungen zu vermeiden. Ein weiterer wichtiger Aspekt ist die persönliche Bonität. Die Kreditwürdigkeit des Kreditnehmers wirkt sich direkt auf den verliehenen Zinssatz und somit auch auf die APR aus.

Ein höherer Schufa-Score oder eine stabile Einkommenssituation führt häufig zu günstigeren Konditionen. Ebenso beeinflusst die Auswahl der Art des Darlehens, ob es sich zum Beispiel um ein Annuitätendarlehen oder ein variables Darlehen handelt, den Zinssatz und die damit verbundenen Gesamtkosten. Manchmal kann es sinnvoll sein, einen höheren APR in Kauf zu nehmen und dafür einen niedrigeren Zinssatz zu erhalten. Dies gilt insbesondere für Kreditnehmer, die planen, nur relativ kurz im Haus zu wohnen oder das Darlehen frühzeitig zurückzahlen wollen. Die anfänglichen Gebühren sind dann vielleicht höher, aber die niedrigeren Zinsen führen zu geringeren laufenden Kosten, was auf kurze Sicht von Vorteil sein kann.

Zusätzlich gibt es die Möglichkeit, durch das Bezahlen von sogenannten „Discount Points“ oder Abschlussgebühren den Zinssatz aktiv zu senken. Diese Strategie sollte wohlüberlegt sein, denn sie erhöht die Anfangskosten, kann die monatlichen Zahlungen jedoch merklich reduzieren. Der genaue Vorteil hängt von der individuellen Situation und der geplanten Laufzeit des Darlehens ab. Nicht zuletzt spielt auch die Wahl des Kreditgebers eine Rolle. Banken, Bausparkassen oder Direktbanken unterscheiden sich in der Gebührenstruktur und den Zinssätzen.

Deshalb ist ein Vergleich über verschiedene Anbieter unerlässlich. Neben der APR sollten auch weitere Faktoren wie Service, Flexibilität bei Sondertilgungen und Tilgungsaussetzungen berücksichtigt werden. Online-Rechner und Vergleichsportale können eine gute erste Orientierung bieten, um sich eine Vorstellung von Zinssätzen und APRs zu verschaffen. Dennoch ersetzt dies nicht die persönliche Beratung durch einen Experten, der individuell auf die finanzielle Situation eingeht und maßgeschneiderte Empfehlungen gibt. Letztlich hilft das Verständnis der Unterschiede zwischen Zinssatz und APR Kreditnehmern, bessere Entscheidungen bei der Immobiliendarlehenswahl zu treffen.

Beide Werte sind wichtige Indikatoren, doch nur in Kombination zeigen sie ein vollständiges Bild der tatsächlichen Kosten. Eine gründliche Planung und fundierte Informationsbeschaffung sind der Schlüssel, um die finanziellen Belastungen des Eigenheimkaufs gut zu kalkulieren und den Traum vom eigenen Haus erfolgreich zu verwirklichen.