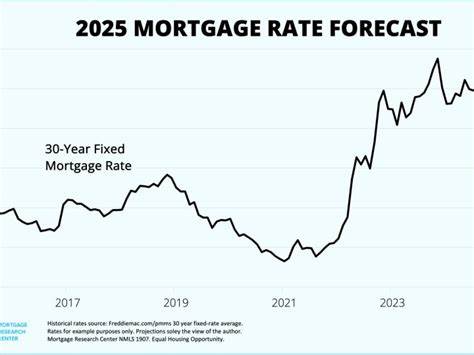

In jüngerer Zeit wurde wiederholt diskutiert, wie sich politische Eingriffe in die Geldpolitik auf die Zinsen, insbesondere die Hypothekenzinsen, auswirken könnten. Besonders im Fokus stand dabei der ehemalige US-Präsident Donald Trump, der mehrfach gegenüber der US-Notenbank (Federal Reserve) öffentlich gefordert hat, die Leitzinsen zu senken. Sein vorrangiges Ziel war, die Hypothekenzinsen zu reduzieren und damit den Immobilienmarkt anzukurbeln. Doch die Realität auf den Märkten und in der Geldpolitik zeigt ein ganz anderes Bild. Entgegen der Erwartung bewirken Zinssenkungen, die unter politischem Druck erzwungen werden, oft nicht die gewünschten Effekte.

Im Gegenteil kann es sogar zu steigenden Hypothekenzinsen kommen, was den ohnehin angespannten Immobilienmarkt weiter belastet. Um diese paradoxe Situation besser zu verstehen, gilt es zunächst, die zentrale Rolle der Federal Reserve und die komplexen Zusammenhänge zwischen verschiedenen Zinsarten und Märkten zu beleuchten. Die Federal Reserve steuert mit der Festlegung des sogenannten Leitzinssatzes den kurzfristigen Zins, der vor allem Banken und dadurch auch Verbraucherdarlehen beeinflusst. Traditionellerweise galt, dass niedrigere Leitzinsen günstigere Kredite für Hauskäufer bedeuten. Diese Annahme ist jedoch nur ein Teil des Puzzles.

Entscheidend für die langfristigen Hypothekenzinsen sind vielmehr die Renditen von zehnjährigen US-Staatsanleihen. Sie gelten als Referenz und Orientierungsmaßstab für Hypothekenbanken, da sie die erwartete wirtschaftliche Entwicklung, Risiken und Inflation reflektieren. Hier setzt das Problem an: Wenn politische Führer wie Donald Trump Druck auf die Federal Reserve ausüben, kann dies die Wahrnehmung der Unabhängigkeit der Zentralbank beeinträchtigen. Die Erwartung, dass politische Interessen die Geldpolitik beeinflussen könnten, schafft Unsicherheit an den Finanzmärkten. Diese Unsicherheit führt oft zu Turbulenzen bei den Staatsanleihen, was wiederum die Renditen steigen lässt.

Höhere Renditen bei den sicheren zehnjährigen Staatsanleihen bedeuten, dass auch Hypothekenzinsen steigen müssen, um attraktiv für Investoren zu bleiben. Somit kann ein politisch erzwungener Zinsschritt die gegenteilige Wirkung haben und Hausfinanzierungen verteuern, statt sie zu erleichtern. Parallel zu diesem Thema spielt natürlich die aktuelle wirtschaftliche Lage eine wichtige Rolle. Der Immobilienmarkt in den USA hat sich in den letzten Jahren in einer schwierigen Position befunden. Die Kombination aus hohen Häuserpreisen, gestiegenen Baukosten und bereits relativ hohen Hypothekenzinsen hat dazu geführt, dass sowohl potenzielle Käufer als auch Verkäufer zurückhaltend agieren.

Wer bereits eine günstige Hypothek besitzt, möchte diese nicht gegen einen neuen, teureren Kredit eintauschen. Und viele Interessenten schauen sich angesichts der Kosten nach Alternativen um – oder entscheiden sich, vorerst auf einen Kauf zu verzichten. Ein Zinsschnitt allein ist deshalb kein Allheilmittel, um die Nachfrage am Immobilienmarkt zu beleben. Hinzu kommen externe Faktoren wie die Handelspolitik, die Trump insbesondere mit seinen Zollmaßnahmen in Bewegung gesetzt hat. Die damit verbundene Unsicherheit bei Unternehmen und Verbrauchern kann Investitionen und Konsum verlangsamen.

Diese Unsicherheit schlägt sich ebenfalls in den Anleihemärkten nieder und trägt zu Volatilität bei. Ein sicherer Hafen wie die zehnjährige Staatsanleihe wird durch Abverkäufe belastet, was die Renditen hochtreibt. Im Ergebnis führen diese komplexen Dynamiken dazu, dass Erwartungen an niedrigere Hypothekenzinsen bei einer Zinssenkung durch die Fed nicht erfüllt werden. Stattdessen kann die Marktvolatilität sogar steigende Zinskosten verursachen. Finanzexperten wie Chen Zhao, Chefökonom bei Redfin, betonen immer wieder, dass es einen wichtigen Unterschied zwischen dem Leitzins und den Hypothekenzinsen gibt.

Die politische Einflussnahme auf die Federal Reserve kann für mehr Verunsicherung sorgen, was kontraproduktiv für niedrigere Kreditkosten ist. Die Unabhängigkeit der Notenbank ist aus diesem Grund von zentraler Bedeutung für stabile Marktbedingungen und das Vertrauen der Investoren. Auch die Kommunikation und Glaubwürdigkeit der Fed spielen eine große Rolle. Signale, dass die Zentralbank auf politische Wünsche reagiert, können die Märkte destabilisieren. In der Folge steigen nicht nur die Hypothekenzinsen, sondern auch die Finanzierungskosten für Unternehmen und Verbraucher insgesamt.

Selbst wenn Donald Trump die Zinssenkung als Mittel gegen eine vermeintliche wirtschaftliche Abschwächung einsetzen wollte, sind die tatsächlichen Auswirkungen differenzierter. Inflationsdaten, Beschäftigungszahlen, Handelsspannungen und internationale Entwicklungen beeinflussen das Verhalten von Investoren und damit auch die Anleiherenditen maßgeblich. Ein punktueller Eingriff in die Geldpolitik führt selten zu den erwarteten Folgen. Für Hauskäufer ist es daher wichtig, den Unterschied zwischen kurzfristigem Leitzins und langfristigen Anleiherenditen zu verstehen. Bei der Planung einer Immobilienfinanzierung sollten sie sich nicht ausschließlich auf politische Aussagen verlassen, sondern die aktuelle Marktlage sorgfältig analysieren.

Für den Immobilienmarkt bedeutet dies, dass neben den Zinsen auch andere Faktoren eine wichtige Rolle spielen. Die Verfügbarkeit von Wohnraum, das Einkommensniveau, der Arbeitsmarkt und die demografische Entwicklung haben einen großen Einfluss auf Angebot und Nachfrage. Eine Zinssenkung durch die Fed ist allenfalls ein Baustein im Gesamtkontext. Abschließend ist klar, dass politische Akteure wie Donald Trump mit ihrem öffentlichen Druck auf die Federal Reserve zwar Aufmerksamkeit generieren, die tatsächlichen Wirkungen auf die Hypothekenzinsen aber begrenzt und zum Teil kontraproduktiv sein können. Die Märkte reagieren auf Unsicherheit und Veränderungen in den Erwartungen der Investoren, weshalb die Unabhängigkeit der Zentralbank weitgehend unberührt bleiben sollte, um stabile und verlässliche Rahmenbedingungen für Kreditnehmer und die gesamte Volkswirtschaft zu schaffen.

Es bleibt abzuwarten, wie die Geldpolitik in Zukunft auf wirtschaftliche Herausforderungen reagieren wird, jedoch ist ein verantwortungsvoller und unabhängiger Umgang mit Zinssätzen entscheidend für das Vertrauen der Märkte und damit auch für die Entwicklung des Immobilienmarkts.

![A Minecraft short seller broke DemocracyCraft's largest bank [video]](/images/007FE8AA-1912-440B-B80B-004EF84E103D)

![RefinedRust: High-Assurance Verification of Rust Programs [video]](/images/D514F24A-14BF-4938-8E88-908B7695B5C0)