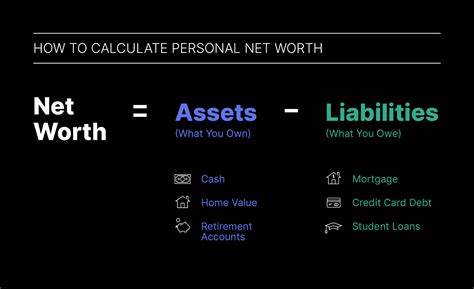

Eine Vermögensaufstellung ist weit mehr als nur eine einfache Auflistung von Zahlen. Sie gibt Ihnen einen umfassenden Überblick über Ihre finanzielle Situation, indem sie sowohl Ihre gesamten Vermögenswerte als auch Ihre Verbindlichkeiten in Beziehung zueinander setzt. Besonders für Menschen, die ihre Finanzen aktiv gestalten und verbessern möchten, ist das Verstehen dieser Aufstellung ein essenzieller Schritt. Das Nettovermögen, also die Differenz zwischen Vermögenswerten und Schulden, ist der zentrale Wert, der aus dieser Übersicht hervorgeht. Dieser Betrag an sich erzählt jedoch nur eine Geschichte, wenn man ihn in einen Kontext setzt, im Zeitverlauf beobachtet und die einzelnen Komponenten analysiert.

Ein positiver Wert ist natürlich erstrebenswert, während ein negativer Wert Handlungsbedarf signalisiert und oft Anlass zur Überprüfung der eigenen Ausgaben oder der Schuldenstruktur bietet. Die Schuldenquote ist ein weiterer bedeutender Faktor, den eine Vermögensaufstellung offenbart. Sie misst das Verhältnis Ihrer monatlichen Schuldendienstzahlungen zu Ihrem monatlichen Bruttoeinkommen und gibt damit Aufschluss darüber, wie belastet Ihre Finanzsituation durch Schulden ist. Eine zu hohe Quote, insbesondere Werte über 43 Prozent, können Ihre Fähigkeit, einen Kredit zu erhalten oder eine Hypothek zu refinanzieren, stark einschränken. Deswegen ist es ratsam, die Schuldenlast stets im Auge zu behalten und zu versuchen, sie auf einem gesunden Niveau zu halten.

Dabei ist natürlich die Art der Verbindlichkeiten zu berücksichtigen: Zum Beispiel sind Hypotheken im Vergleich zu Kreditkartenschulden oft eher langfristig und strukturiert abzuzahlen. Neben der Verschuldung ist die Liquidität ein entscheidender Aspekt, der in einer Vermögensaufstellung nicht fehlen darf. Ein Notfallfonds, der je nach individueller Situation mindestens drei bis sechs Monatsausgaben als liquide Mittel bereithalten sollte, sorgt für finanzielle Sicherheit. Besonders in Zeiten wirtschaftlicher Unsicherheiten oder plötzlichen Einnahmeausfällen, etwa durch Arbeitslosigkeit oder unvorhersehbare Reparaturen, kann dieser Puffer vor größeren finanziellen Engpässen schützen. Einige Experten empfehlen sogar, bei stark variierenden Einkommen bis zu einem Jahresbedarf an liquiden Mitteln anzusparen.

Ein ausreichender Notgroschen verhindert, dass man gezwungen ist, in schlechten Marktphasen Wertpapiere oder andere Anlagen zu verkaufen. Ein oft übersehener, aber ebenso wichtiger Punkt ist die Aufteilung der Vermögenswerte zwischen Partnern, vor allem bei Ehepaaren oder eingetragenen Lebenspartnerschaften. Diese Strukturierung beeinflusst nicht nur die steuerliche Situation, sondern auch die Erb- und Nachlassregelungen. Eine möglichst ausgewogene Vermögensverteilung kann helfen, Risiken zu streuen und steuerliche Vorteile zu nutzen. Zudem ist es sinnvoll, dass beide Partner jeweils eigene Rücklagen und Altersvorsorgeguthaben besitzen.

Dies sichert im Falle von Trennung, Scheidung oder Todesfall ab und fördert die finanzielle Unabhängigkeit innerhalb der Partnerschaft. Die Verteilung der Vermögenswerte nach ihren Arten ist ebenfalls nicht zu vernachlässigen. Die klassische Aufteilung erfolgt häufig in drei Kategorien: steuerpflichtige Anlagen, steuerbegünstigte bzw. steuerlich gestundete Konten (wie bestimmte Rentenversicherungen oder Pensionskonten) und Immobilien. Obwohl es keine festgelegte ideale Aufteilung gibt, ist es wichtig, keine übermäßige Konzentration in einem Bereich zu haben.

Insbesondere eine zu hohe Bindung im Bereich der Immobilien kann problematisch werden, da diese aufgrund ihrer Illiquidität im Notfall schwerer zu Geld zu machen sind. Andererseits bieten steuerlich geförderte Anlagen langfristig oft den besten Wachstumsschub durch Zinseszinseffekte und Steuervorteile. Das Risiko, einen Großteil des Vermögens in nur eine einzelne Aktie oder einen anderen Vermögenswert zu investieren, ist ein weiterer kritischer Punkt, auf den die Vermögensaufstellung hinweist. Dies gilt vor allem für Arbeitnehmer, die große Mengen an eigenen Unternehmensaktien halten, da in diesem Fall sowohl das Einkommen als auch das Kapital von der wirtschaftlichen Lage eines einzigen Unternehmens abhängen. Im Idealfall sollte man sich durch Diversifikation absichern, also das Risiko auf verschiedene Anlageklassen und einzelne Titel verteilen.

Diese Strategie mindert Verlustrisiken und sorgt für ein stabileres Vermögenswachstum über die Zeit. Eine Vermögensaufstellung meint daher weit mehr als eine bloße Momentaufnahme des finanziellen Zustands. Sie ist ein mächtiges Werkzeug, um die eigene finanzielle Gesundheit zu beurteilen und gezielte Schritte zur Optimierung zu planen. Das regelmäßige Aktualisieren und Überprüfen der Zahlen ermöglicht es, Schwachstellen frühzeitig zu erkennen, sei es eine zu hohe Schuldenlast, ein unzureichender Notfallfonds oder eine unausgewogene Vermögensstruktur. Auch steuerliche Überlegungen können hierbei berücksichtigt werden, da verschiedene Anlageformen und deren Verteilung unterschiedliche steuerliche Auswirkungen haben.

Darüber hinaus erlaubt die Analyse der Vermögensaufstellung, langfristige Finanzziele besser zu definieren und zu verfolgen. Das kann der Aufbau einer komfortablen Altersvorsorge, die Absicherung von Familienangehörigen, größere Investitionen oder auch die Planung einer anderen Lebensphase betreffen. Eine klare und gut strukturierte Übersicht gibt Sicherheit und ermöglicht fundierte Entscheidungen, die auf aktuellen und realistischen Daten basieren. Zusammenfassend lässt sich sagen, dass Ihre Vermögensaufstellung Ihnen nicht nur Zahlen präsentiert, sondern eine wichtige Kommunikationsbrücke zu Ihren finanziellen Möglichkeiten und Herausforderungen darstellt. Sie zeigt nicht nur, wo Sie heute stehen, sondern indem Sie Trends und Veränderungen beobachten, auch wie Sie sich entwickeln.

So wird aus einer simplen Tabelle ein Werkzeug für nachhaltigen finanziellen Erfolg und persönliche Freiheit. Wer seine Vermögensaufstellung ernst nimmt und aktiv nutzt, legt den Grundstein für eine solide und stressfreie finanzielle Zukunft.