Die US-Geldmenge hat nach einem massiven Reset, der sich über drei Jahre erstreckte, kürzlich eine signifikante Trendwende vollzogen. Diese Entwicklung wirft Licht auf tiefgreifende wirtschaftliche Veränderungen, die nicht nur die Geldpolitik und das Wachstumspotenzial der Unternehmen beeinflussen, sondern auch entscheidenden Einfluss auf den Verlauf und die Struktur des Aktienmarktes haben können. Insbesondere nach den außergewöhnlichen Maßnahmen während der Pandemiezeit ist das Verständnis dieser Geldmengenanpassung von essentieller Bedeutung für Anleger, Wirtschaftsexperten und politische Entscheidungsträger. Während der COVID-19-Pandemie nahm die US-Regierung eine beispiellose Rolle bei der Unterstützung der Wirtschaft ein. Die Federal Reserve senkte die Zinsen auf nahezu null und unterstützte durch umfangreiche Liquiditätsspritzen das Geldsystem, während die Regierung mittels Stimuluszahlungen den Konsum stabilisierte.

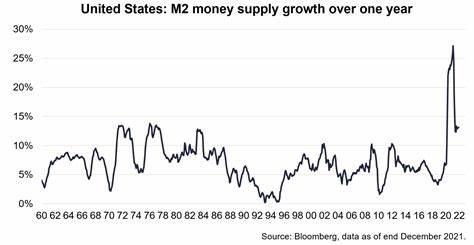

Diese Kombination führte zu einem außergewöhnlichen Anstieg der Geldmenge, gemessen am M2-Index, der Bargeld, Einlagen auf Giro- und Sparkonten sowie kurzfristige Anlagen umfasst. Der Höhepunkt dieses Anstiegs wurde im April 2022 erreicht, kurz nachdem die Federal Reserve mit der Straffung der Geldpolitik begann, um der Inflation entgegenzuwirken. Die darauf folgende Haltung der Fed, die Zinsen sukzessive zu erhöhen, brachte einen deutlichen Rückgang der Geldmenge mit sich. Unternehmen und Verbraucher wurden vorsichtiger, da die höheren Kreditkosten Investitionen und Ausgaben bremsten. Das führte zu einer Verengung in der Aktienmarktperformance, indem sich die starke Wertentwicklung auf eine nur geringe Anzahl großer, marktbestimmender Unternehmen konzentrierte.

Besonders im Zeitraum 2023 und 2024 zeigte sich, dass weniger als ein Drittel der im S&P 500 gelisteten Unternehmen besser abschnitten als der Durchschnittsindex – eine der niedrigsten Quoten seit Jahrzehnten. Dieses Ungleichgewicht, verursacht durch eine Konzentration auf wenige Schwergewichte, schloss viele kleinere und mittlere Unternehmen aus, die in einem Umfeld wachsender Geldmenge normalerweise von leichterem Zugang zu Kapital und damit besseren Wachstumschancen profitieren könnten. Doch genau diese Phase der Beschränkung scheint sich nun umzukehren. Im März 2025 erreichte die M2-Geldmenge einen neuen Höchststand und setzt damit eine Wende in Gang, die sich bereits in einem breiteren Aufschwung unterschiedlicher Marktsegmente widerspiegelt. Die potenziellen Auswirkungen dieser Geldmengen-Expansionsphase auf den Aktienmarkt sind vielschichtig und haben verschiedene Facetten.

Ein deutliches Plus an Liquidität ermöglicht es kleineren und mittleren Unternehmen, leichter Kapital zu erhalten, ihre Geschäftstätigkeiten auszuweiten und stärker in Innovationen zu investieren. Dies kann den Wettbewerb in vielen Branchen beleben und eine Bewegung weg von der marktkonzentrierenden Dominanz einzelner Großunternehmen einläuten. Darüber hinaus könnte die erwartete Fortsetzung der Zinssenkungen seitens der Federal Reserve, die für das Jahr 2025 prognostiziert wird, das finanzielle Umfeld zusätzlich entspannen. Niedrigere Zinsen fördern typischerweise Investitionen und Konsum, da Kreditaufnahmen günstiger werden und Anleger nach renditestärkeren Alternativen zu festverzinslichen Wertpapieren suchen. Dies könnte die Dynamik am Aktienmarkt erneuern und zu einer breiteren Basis von Kursanstiegen führen, die nicht nur von einigen wenigen Branchenführern getragen wird.

Für Anleger eröffnet diese Phase bedeutende Chancen, sich breiter aufzustellen und stärker auf Unternehmen zu setzen, die von einer verbesserten Geldversorgung und günstigeren Kreditbedingungen profitieren. Dabei ist es entscheidend, langfristige Trends genau zu verfolgen und Investments zu diversifizieren, um von der erwarteten Markterholung und der Verlagerung hin zu einer breiteren Beteiligung verschiedener Unternehmen zu profitieren. Nicht zu unterschätzen ist dabei aber auch die mögliche Volatilität, die mit solch geldpolitischen Wendepunkten einhergehen kann. Die Unsicherheit über das genaue Timing und Ausmaß der Zinssenkungen sowie Wirtschaftsentwicklungen insgesamt kann kurzfristig zu Schwankungen in den Märkten führen. Gleichwohl zeigen vergangene Zyklen, dass eine erhöhte Geldmenge tendenziell zu vermögenspreissteigernden Effekten beiträgt, besonders wenn die Geldpolitik in eine Lockerungsphase eintritt.

Zusammengefasst hat die dreijährige Neujustierung der US-Geldmenge nach der Pandemie eine entscheidende Trendwende eingeläutet, die weitreichende Folgen für die US-Wirtschaft und den Aktienmarkt nach sich ziehen könnte. Die Rückkehr zu einem wachstumsfördernden Geldmengenanstieg zusammen mit der Aussicht auf Zinssenkungen setzt einen Rahmen, in dem kleinere Unternehmen und eine Vielfalt an Marktteilnehmern bessere Chancen erhalten, sich zu profilieren. Diese Entwicklung signalisiert einen möglichen Paradigmenwechsel, der das bisherige Muster der Konzentration in den Börsenindizes aufbrechen und eine breitere, nachhaltigere Marktentwicklung vorantreiben könnte. Anleger sollten diese Aspekte aufmerksam beobachten und ihre Strategien entsprechend anpassen, um von den sich bietenden neuen Perspektiven optimal zu profitieren.