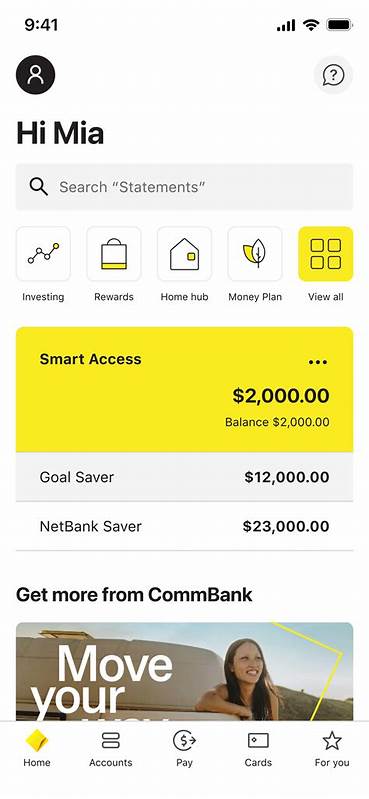

Im digitalen Zeitalter, in dem Finanztransaktionen in Sekundenschnelle weltweit ausgeführt werden können, sehen sich Banken mit einer immer komplexeren Herausforderung konfrontiert: Sie müssen einerseits ihre Kunden vor Betrug schützen, andererseits aber auch deren berechtigte Transaktionen reibungslos ermöglichen. Andrew Broadbents Erfahrung mit der Commonwealth Bank im australischen Melbourne verdeutlicht, wie schwierig dieses Gleichgewicht sein kann. Im August 2024 beschloss Andrew, einen weiteren Betrag von 30.000 australischen Dollar von seinem Konto abzuheben, um in Bitcoin zu investieren. Bereits zuvor hatte er 21.

000 Dollar in Kryptowährungen gesteckt, doch diesmal wurde er abrupt daran gehindert, sein eigenes Geld zu transferieren. Die Mitarbeiter der Commonwealth Bank, genauer gesagt das sogenannte „Scam Team“, intervenierten und verlangten Nachweise dafür, dass er nicht Opfer eines Betrugs wurde. Diese Sperre führte dazu, dass Andrew frustriert die Telefonate mit den Bankmitarbeitern heimlich aufzeichnete. Die Aufnahmen zeigen ein hitziges Gespräch, in dem Bankmitarbeiter ihre Bedenken wegen einer möglichen Scam-Handlung äußern, während Andrew auf sein Recht pocht, über sein eigenes Geld zu verfügen. Die Bank bestand darauf, dass Andrew zunächst seine Krypto-Bestände verkaufen und den Betrag als Bargeld zurücküberweisen sollte, bevor sie den Transfer freigeben würde – ein Vorgang, durch den er Verluste von etwa 3.

000 Dollar erlitt, bedingt durch fallende Kryptopreise und weitere Gebühren. Im Hintergrund spielte auch eine monatliche Limite für Krypto-Transfers von 10.000 Dollar eine Rolle, die Andrew zuvor nicht kannte. Diese Beschränkung ist Teil der Bemühungen der Banken, insbesondere nach Anstieg von Kryptowährungsbetrug, die Kunden vor großem finanziellen Schaden zu bewahren. Trotz der Entschädigung von rund 476 Dollar durch die Bank blieb Andrew trotz Verständnis für die Gefahren von Betrug enttäuscht über den Umgang und die Kommunikation seitens der Bank.

Solche Fälle werfen ein Licht auf die Spannung zwischen Banken und Kunden in einer Ära, in der Finanztransaktionen immer schneller und komplexer werden. Viele Banken setzen inzwischen spezielle Teams ein, die nicht nur technologische Warnsysteme bedienen, sondern auch individuell einschätzen, ob eine Transaktion verdächtig ist. Allerdings zeigen Erfahrungen wie die von Andrew, dass solche Maßnahmen manchmal echte Kunden verärgern und den Zugang zu ihren eigenen Geldmitteln erschweren können. Der Fall ist symptomatisch für eine breitere Problematik im Finanzsektor. Organisationen wie die National Anti-Scam Centre berichten von einer deutlichen Reduktion der Verluste durch Krypto-Betrug seit Einführung solcher Sicherungsmechanismen.

Gleichzeitig häufen sich Berichte von Betroffenen, deren legitime Transaktionen blockiert und deren Anliegen von Mitarbeitenden teilweise mit Skepsis oder gar Verachtung behandelt werden. Andrew Broadbent, der selbst langjähriges Fachwissen im Bereich Finanzen und Compliance vorweisen kann, kritisierte in Interviews das starre Verhalten der Bank und die fehlende Flexibilität etwa beim Vorschlag, eine Haftungsfreistellung zu unterschreiben, um ihn nicht länger zu beschränken. Die Bank wiederum rechtfertigt ihr Vorgehen mit der Verantwortung, Kunden vor unerlaubten, riskanten oder betrügerischen Aktionen zu schützen, besonders bei Kryptowährungen, die häufig als unregulierter Raum gelten. Die Pandemie und die zunehmende Digitalisierung haben die Nutzung von Online-Banking und elektronischen Finanzprodukten erheblich beschleunigt. Damit stiegen auch Betrugsfälle, insbesondere im Bereich der Kryptowährungen, die aufgrund ihrer Anonymität und weltweiten Verfügbarkeit attraktiv für Betrüger sind.

Banken passen ihre Sicherheitsvorkehrungen stetig an, was allerdings häufig zu Spannungen führt, wenn Kunden unvermittelt mit Einschränkungen konfrontiert werden. Die Herausforderung für Banken liegt darin, den schmalen Grat zwischen Schutz vor Betrug und Kundenzufriedenheit zu meistern. Es gilt, klare Kommunikation und transparente Prozesse zu gewährleisten. Kunden sollten über bestehende Limits und Gründe für Transaktionssperren frühzeitig aufgeklärt werden. Auf der anderen Seite ist das Bewusstsein der Bankmitarbeiter für Kundensituation und individuelle Bedürfnisse entscheidend, um unnötigen Frust zu vermeiden.

Kritiker argumentieren, dass Banken zu viel Kontrolle über die freiheitliche Nutzung von Kundengeldern gewinnen und oft kryptische oder willkürlich erscheinende Maßnahmen umsetzen. Sie fordern mehr Serviceorientierung und Schritte zur Entbürokratisierung. Insbesondere bei Innovationen in der Finanzwelt, wie Kryptowährungen, brauchen sowohl Banken als auch Kunden mehr Aufklärung und Verständnis über die neuen Risiken und Rahmenbedingungen. Im Fall von Andrew Broadbent zeigt sich, wie wichtig es ist, dass Banken nicht nur auf Algorithmen und automatisierte Warnzeichen vertrauen, sondern auch sensibel und respektvoll mit ihren Kunden umgehen. Eine Balance aus Sicherheit, Transparenz und Kundenservice ist zentral für die Zukunft des Bankwesens.

![Mech 520 Course (Sensors and Actuators) – Dan Gelbart [video]](/images/17ED76E0-1053-4557-8190-437446E80B18)