In der Welt der Startups kursiert eine verlockende Vorstellung: Equity, also Firmenanteile, könnten aufgrund ihres potenziellen Wertzuwachses einen enormen finanziellen Gewinn bedeuten. Insbesondere für junge Entwickler, Marketing-Experten oder andere Angestellte lockt die Aussicht, durch Firmenanteile bei einem lukrativen Exit plötzlich Vermögen aufzubauen. Doch die Realität hinter der vermeintlichen Startup-Equity ist häufig ernüchternd und komplexer als meisten bewusst ist. Die sogenannte Startup-Equity-Illusion beschreibt das Missverständnis darüber, wie Beteiligungen bei Startups tatsächlich funktionieren und wie die Interessen von Gründern, Investoren und Mitarbeitern oft auseinandergehen. Werfen wir einen genauen Blick auf diese Dynamiken, ihre Ursachen und Konsequenzen.

Startups sind in der Regel Unternehmensgründungen, die mit hohen Innovations- und Wachstumsambitionen an den Markt treten. Um finanzielle Mittel zu akquirieren, wenden viele Gründer sich an Venture-Capital-Gesellschaften (VCs). Diese investieren hohe Summen, häufig in Millionenhöhe, in Erwartung eines disproportional hohen Returns on Investment – idealerweise eine hundertfache Rendite (“100x Exit”). Diese Erwartung prägt maßgeblich die Finanzierungs- und Unternehmensstruktur und beeinflusst, wie Equity verteilt und genutzt wird. Der Kern des Problems liegt darin, dass VCs gerade nicht zufrieden sind mit einem Startup, das stabil und profitabel ist, aber nicht spektakulär wächst.

Ein profitables Unternehmen, das solide Gewinne erzielt, klingt erst einmal attraktiv. Doch aus Investorenperspektive ist es oft uninteressant, wenn der Ertrag nicht ausreicht, um sowohl den Kapital- und Opportunitätskosten gerecht zu werden als auch die Erwartung eines sehr hohen Multiplikators zu erfüllen. Deshalb drängen Investoren die Gründer häufig dazu, extrem schnell und groß zu wachsen oder ganz „zu gehen“ – also spätestens beim großen Exit für einen exorbitanten Verkaufspreis. Ein elementarer Aspekt, der dabei häufig missverstanden wird, ist der „Preference Stack“ – eine Art bevorzugte Rückzahlung oder Bezugsrecht der Investoren bei einem Exit. Ein Beispiel: Wenn ein VC zehn Millionen Dollar investiert und im Term Sheet festlegt, dass er bei Verkauf der Firma das Dreifache seines Kapitals zurückerhält, bedeutet das konkret, dass bei einem Verkaufspreis von beispielsweise 30 Millionen der komplette Betrag an die Investoren geht – die Gründer und sonstige Anteilseigner gehen leer aus.

Dieses Konstrukt sorgt für ein erhebliches Missverhältnis zugunsten der Kapitalgeber. Solche Bedingungen sind nicht immer transparent und werden gerade für Angestellte zu einem Problem. Insbesondere Gründer können davon profitieren, indem sie zu Beginn eines Finanzierungsrunds einen Teil der Investitionssumme für sich selbst „abzweigen“ – ein sogenannter „Founder Buyout“. Wenn zum Beispiel aus den insgesamt 10 Millionen Dollar zwei Millionen als Auszahlung an die Gründer reserviert werden, haben diese bereits einen erheblichen finanziellen Vorteil, bevor das Unternehmen überhaupt an die Mitarbeiter oder den Markt denkt. Dieser Vorgang ist oft nicht offengelegt und verstreut innerhalb der frühen Gründungs- und Finanzierungsphase.

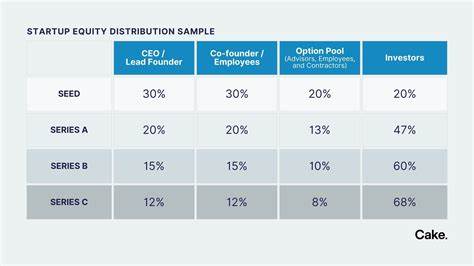

Nach einem solchen Buyout bleiben die Gründer oft mit verhältnismäßig geringem Equityanteil übrig, vielleicht nur 20 Prozent pro Gründer bei einem zweiköpfigen Gründerteam – insgesamt 40 Prozent Gründer-Eigentum. In einem weiteren Exit-Szenario mit einem Firmenverkauf von 60 Millionen Dollar, der nach Rückzahlung der VCs noch 30 Millionen für die Eigentümer übrig lässt, ergibt sich für jeden Gründer nur ein überschaubarer Gewinn – beispielsweise sechs Millionen vor Steuern. Für jemanden, der oft 10 Jahre seiner produktivsten Arbeitszeit in das Startup investiert hat, ist dies nicht unbedingt lebensverändernd. Das Bestreben nach einem niedrigen Exit wird also für Gründer wenig attraktiv; stattdessen wollen sie auf eine viel größere Auszahlung hinaus, die – im Idealfall für VCs und Gründer – das hundertfache der ursprünglichen Investition entspricht. Das Interessengeflecht zwischen Gründern und Investoren ist somit eng verflochten.

Beide Seiten sind meist hoch motiviert, auf einen großen Exit hinzuarbeiten. Die Folge: Gründer arbeiten eng mit Investoren zusammen, um durch massive Skalierung oder strategische Maßnahmen genau diesen Erfolg anzustreben, der häufig mit höherriskanten Wachstumsstrategien verbunden ist. Dabei ist das Wohl der Belegschaft eine nachgeordnete Priorität. Und hier zeigt sich die eigentliche Illusion von Startup-Equity besonders deutlich. Für Mitarbeiter sind Firmenanteile oftmals kaum das wertvolle Asset, das sie sich erhoffen.

Viele treten eine Stelle bei einem Startup mit einem vergleichsweise niedrigen Gehalt an und einem langfristigen Traum einer möglichen bedeutenden Kapitalbeteiligung. Doch auch wenn bei einem erfolgreichen Exit theoretisch alle profitieren sollten – Gründer, Investoren und Angestellte –, zeigt die Realität, dass sich diese Gewinne nicht gleichermaßen verteilen. Auf Plattformen wie Reddit oder Hacker News berichten Mitarbeiter immer wieder von der Diskrepanz zwischen der Wahrnehmung und der tatsächlichen finanziellen Realität. Sie fühlen sich oft als die Verlierer in einem komplexen Geflecht von Kapitalflüssen, Beteiligungsrechten, Verwässerungen (Dilution) und internen Verhandlungsstrategien. Während Gründer durch Payouts, hohe Gehälter oder kontrollierende Anteile profitieren können, erleben viele Mitarbeiter, wie ihre prozentualen Anteile verwässert werden und ihre potenziellen Gewinne im Vergleich zu ihren Opfern für das Unternehmen (Arbeitszeit, geringeres Gehalt) unzureichend bleiben.

Darüber hinaus besitzen Mitarbeiter in der Regel nicht dieselben Einblicke oder Verhandlungsmacht wie Gründer oder Investoren. Verträge sind oft mit komplexen Klauseln, Präferenzen, Vestingperioden und Beteiligungsbedingungen versehen, die für Laien kaum entschlüsselbar sind. Ohne vollständige Transparenz oder Einsicht in die Details ihrer Aktienpakete sind Mitarbeiter weitgehend auf das Wohlwollen der Unternehmensführung angewiesen. Das macht es schwierig, den genauen Wert der Equity realistisch einzuschätzen oder die tatsächliche Chance auf einen lukrativen Exit zu bewerten. Eine häufige Empfehlung deshalb aus der Praxis lautet, dass Mitarbeiter früh in Startups ihre Motivation stärker auf ein marktgerechtes Gehalt sowie eine sinnstiftende Tätigkeit legen sollten, anstatt ausschließlich auf die Hoffnung auf eine riesige Auszahlung durch Aktien zu setzen.

Startups bieten oft eine spannende kulturelle Erfahrung, innovative Arbeitsfelder und die Chance, an etwas Sinnvollem mitzuarbeiten – echte Vorteile, die jedoch finanziell nicht unbedingt durch einen Exit belohnt werden. Ein weiterer wichtiger Faktor für Mitarbeiter ist die Auseinandersetzung mit der Frage, wie stark das Gründerteam persönlich investiert ist. Arbeiten Gründer täglich Seite an Seite mit ihren Teams? Bleiben sie lange im Unternehmen? Wie hoch sind ihre Gehälter und wie ist ihr Commitment zur Unternehmenskultur? Antworten auf diese Fragen geben wichtige Hinweise darauf, wie realistisch die Erfolgschancen des Startups sind und wie deren Finanzierungsstruktur gestaltet wurde. Wer mit klarem Blick auf die Mechanik von Startup-Equity und die Interessen von Kapitalgebern und Gründern schaut, versteht, warum die Verteilung von Gewinnen bei Startups selten fair ist. Die Gewinnerwartungen von VC-Fonds schaffen enorme Anreize für Wachstum und Risiko, aber nicht zwangsläufig für nachhaltige und gerechte Belohnungen aller Beteiligten.

Die Illusion eines schnellen Reichtums durch Firmenanteile muss somit kritisch hinterfragt werden. Für Mitarbeiter ist es wichtig, neben dem Equity-Paket auch auf Transparenz, faire Arbeitsbedingungen und die Firmenkultur zu achten. Das Verständnis der Vertragsbedingungen durch Experten kann ebenfalls helfen, böse Überraschungen zu vermeiden. Auch sollte man sich bewusst sein, dass ein Startup-Job oft vor allem durch die Erfahrung und das Netzwerken wertvoll sein kann und nicht durch den reinen Finanzwert der Anteile. Abschließend zeigt die komplexe Realität von Startup-Equity, dass es eine Reihe von versteckten Fallstricken und unausgesprochenen Anreizstrukturen gibt, welche die Verteilung der Unternehmenswerte stark zugunsten von Investoren und Gründern verzerren können.

Wer als Mitarbeiter oder Gründer in einem Startup tätig ist, sollte sich dieser Dynamiken bewusst sein und nicht blind auf die glitzernde, aber oftmals trügerische Vision großer Gewinne durch Firmenanteile setzen.