Das Thema Altersvorsorge gewinnt immer mehr an Bedeutung, insbesondere da die Rentensysteme weltweit unter Druck stehen und die Verantwortung für eine sichere finanzielle Zukunft zunehmend auf den Einzelnen übergeht. Daher ist es unerlässlich, sich frühzeitig Gedanken zu machen, wie man am besten in den Ruhestand investieren kann. Dabei treffen viele auf Begriffe wie 401(k), IRA oder andere Formen der privaten Altersvorsorge und fragen sich: Welche Variante passt zu mir? Wie kann ich damit beginnen und welche Vorteile bieten die verschiedenen Modelle? Dieser ausführliche Beitrag liefert eine fundierte Orientierungshilfe für den Einstieg in die private Altersvorsorge und zeigt auf, wie Zeit und Zinseszinseffekt die finanziellen Möglichkeiten entscheidend verbessern können.Ein zentraler Aspekt beim Vermögensaufbau ist der Faktor Zeit. Je früher man mit dem Sparen beginnt, desto größer ist der Nutzen, den der Zinseszins mit sich bringt.

Um das zu illustrieren, stellt man sich vor, 1000 Euro werden in ein Anlagekonto eingezahlt, das 5 Prozent Zinsen jährlich erwirtschaftet. Am Ende des ersten Jahres stehen 1050 Euro auf dem Konto. Doch im zweiten Jahr werden nicht nur auf die ursprünglichen 1000 Euro, sondern auch auf die bereits erhaltenen 50 Euro Zinsen weitere Erträge erzielt. So wächst das Kapital immer schneller, ohne dass weitere Einzahlungen notwendig sind. Finanzexpertinnen und -experten wie Annamaria Lusardi vom Stanford Center for Financial Decision-Making betonen die Bedeutung dieses Prinzips und raten, möglichst früh anzufangen, um von diesem Effekt maximal zu profitieren.

Viele Menschen denken erst in ihren späten Zwanzigern oder sogar noch später über die Altersvorsorge nach. Das ist zwar spät, aber selbst dann ist es noch besser, heute zu starten als das Thema weiter aufzuschieben. Der Beginn mit kleinen Beträgen ist durchaus sinnvoll, da die langfristige Kontinuität im Sparen wichtiger ist als die Höhe der Anfangsinvestition. Gerade am Anfang sollte der Fokus darauf liegen, überhaupt eine Sparroutine zu etablieren.Einer der populärsten Wege in den USA für die Altersvorsorge ist der sogenannte 401(k)-Plan.

Er wird über den Arbeitgeber angeboten und hat den Vorteil, dass Unternehmen häufig freiwillige Zuschüsse leisten – der sogenannte Employer Match. Das bedeutet, dass die Beiträge der Mitarbeiter bis zu einem gewissen Prozentsatz vom Arbeitgeber um denselben Betrag oder einen Teil davon ergänzt werden. Diese Zuschüsse sind praktisch kostenloses Geld und steigern die Gesamtrendite dank der zusätzlichen Einzahlungen erheblich. Wer den vollen Arbeitgeberzuschuss nicht ausschöpft, verpasst jährlich im Durchschnitt einige tausend Dollar, was sich über Jahrzehnte zu erheblichen Summen summieren kann. Finanzberater raten deshalb dazu, immer mindestens so viel in den 401(k) einzuzahlen, dass der Arbeitgeberzuschuss komplett mitgenommen wird.

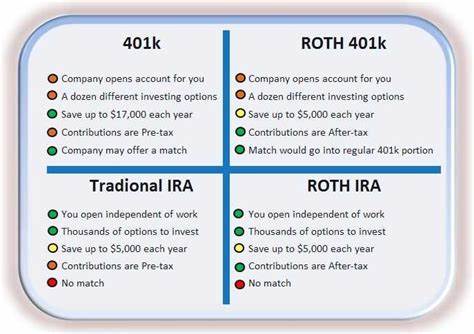

Ab einem Beitrag von etwa zehn bis fünfzehn Prozent des Einkommens in den 401(k) planen viele Experten eine möglichst komfortable Altersvorsorge. Selbst wenn ein solcher Prozentsatz anfangs unrealistisch erscheint, sollten Interessierte klein anfangen und ihre Sparquote mit der Zeit erhöhen. Kontinuierliche Steigerungen der Beiträge sind ein praktikabler Weg, um schrittweise auf ein angemessenes Sparniveau zu kommen.Neben dem 401(k) existieren noch weitere Spar- und Anlageformen für den Ruhestand, insbesondere Individual Retirement Accounts, kurz IRAs. Es gibt verschiedene Versionen davon wie den traditionellen IRA oder den Roth-IRA.

Während beim traditionellen IRA die Beiträge oft steuerlich absetzbar sind und die versteuerung erst bei der Auszahlung erfolgt, zahlt man beim Roth-IRA bereits bei der Einzahlung Steuern und kann dafür später steuerfreie Auszahlungen genießen. Welche Variante die bessere ist, hängt stark von der persönlichen finanziellen und steuerlichen Situation ab. Der Roth-IRA wird oft empfohlen, wenn man heute in einer niedrigeren Steuerklasse ist als zum Rentenbeginn, während der traditionelle IRA vor allem für Personen mit höherem aktuellem Einkommen interessant sein kann.Beide IRA-Formen ermöglichen eine flexible Anlagestruktur, da die Einzahlungen in verschiedene Investmentfonds, Aktien oder Anleihen investiert werden können. So kann die Rendite je nach Risikobereitschaft und Anlagestrategie individuell angepasst werden.

Gerade für Selbständige oder Menschen ohne Zugang zu betrieblichen Altersversorgungssystemen sind IRAs eine sinnvolle Alternative.Darüber hinaus gibt es weitere Möglichkeiten, langfristig für die Rente vorzusorgen. Privatpensionen, Lebensversicherungen mit Kapitalaufbau oder Fondsparpläne ergänzen das Spektrum der Altersvorsorge. Die Wahl des richtigen Produkts hängt von vielen Faktoren ab, etwa vom Einkommen, dem Risikoappetit, der steuerlichen Situation und den persönlichen Lebenszielen.Ein wichtiger Punkt bei allen Sparmodellen ist der regelmäßige Blick auf das Portfolio und das aktive Management der Anlagen.

Märkte verändern sich, und es kann sinnvoll sein, die Vermögensaufteilung je nach Lebensphase und Marktlage anzupassen. Jüngere Anleger können sich meist mehr Risikowellen erlauben, während im Alter der Fokus auf Kapitalerhalt und stabilen Erträgen liegt.Zusätzlich sollte bedacht werden, dass einige Formen der Altersvorsorge Einschränkungen haben, was die Verfügbarkeit der Einlagen angeht. Vorzeitige Auszahlungen führen häufig zu Strafzahlungen oder Steuernachteilen. Deshalb ist es ratsam, die Notgroschen außerhalb der Altersvorsorge zu halten, um bei kurzfristigem Geldbedarf nicht auf die Rentenmittel zugreifen zu müssen.

Im digitalen Zeitalter erleichtern Online-Plattformen und Apps das Investieren erheblich. Automatisierte Sparpläne, einfache Vergleichsmöglichkeiten und breite Informationszugänge sorgen dafür, dass auch Einsteiger schnell und sicher starten können. Neben der technischen Ausstattung ist eine gute Beratung durch unabhängige Finanzexperten dennoch wertvoll, um individuell passende Lösungen zu finden.Ein weiterer Aspekt, der zunehmend an Bedeutung gewinnt, ist das Bewusstsein für nachhaltiges und ethisches Investieren. Immer mehr Menschen möchten, dass ihr Geld nicht nur Rendite bringt, sondern auch einen positiven Beitrag für Umwelt und Gesellschaft leistet.

Viele Anbieter haben entsprechende Produkte in ihrem Portfolio, die auch bei Altersvorsorgekonten immer beliebter werden.Abschließend lässt sich festhalten, dass die Kombination aus früherem Beginn, der Nutzung von Arbeitgeberangeboten wie 401(k)-Matchings und der individuellen Auswahl von passenden Altersvorsorgeprodukten der beste Weg zu einem finanziell unabhängigen Ruhestand ist. Geduld und Disziplin sind dabei ebenso wichtig wie Wissen und regelmäßige Kontrolle der finanziellen Planung. Mit den richtigen Schritten kann jeder die Weichen für eine sorgenfreie Zukunft stellen und im Alter finanziell abgesichert leben.

![A liberal critique of liberalism: What needs to change [video]](/images/C4646F06-8516-404D-BEB0-2F303CC7B750)