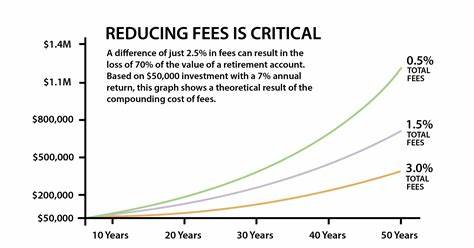

Die Finanzberatungsbranche befindet sich in einer Phase tiefgreifender Veränderungen, die von verschiedenen Faktoren getrieben werden. Einer der zentralen Trends ist der steigende Druck auf Finanzberater, ihre Gebühren zu senken und gleichzeitig den Serviceumfang sowie die Qualität ihrer Beratung zu erhöhen. Diese Entwicklung bringt Herausforderungen, aber auch neue Chancen mit sich und erfordert ein Umdenken in der gesamten Branche. Immer mehr Kunden verlangen Transparenz, faire Konditionen und einen individuell zugeschnittenen Service, was angesichts des wachsenden Wettbewerbs durch digitale Anbieter und Robo-Advisor eine nachhaltige Anpassung der traditionellen Beratungsmodelle notwendig macht. Die Preisgestaltung in der Finanzberatung unterliegt seit Jahren einem Wandel.

Traditionell waren feste Gebühren oder prozentuale Honorare auf das verwaltete Vermögen üblich, doch diese Modelle geraten zunehmend unter Druck. Kunden hinterfragen die Höhe der Gebühren kritischer als je zuvor, vor allem weil sie alternative Lösungen mit geringeren Kosten entdecken. Digitale Plattformen, die automatisierte Beratungslösungen anbieten, setzen neue Standards hinsichtlich Kosten und Verfügbarkeit. Dadurch geraten klassische Berater in eine Zwickmühle: Sie müssen ihre Preise wettbewerbsfähig gestalten, ohne die Rentabilität ihres Geschäfts zu gefährden. Parallel dazu steigen die Erwartungen der Kunden an die Qualität und den Umfang der Dienstleistungen.

Kunden wollen nicht mehr nur punktuelle Anlageempfehlungen, sondern ganzheitliche Betreuung, die alle Aspekte ihrer finanziellen Situation abdeckt. Dazu gehören unter anderem Vermögensplanung, Altersvorsorge, Steueroptimierung und Nachlassregelungen. Gerade wohlhabendere Privatkunden erwarten eine maßgeschneiderte Betreuung durch hochqualifizierte Experten, die ihre individuellen Bedürfnisse und Lebensziele verstehen und berücksichtigen. Die Digitalisierung spielt eine entscheidende Rolle bei der Transformation der Finanzberatung. Neue Technologien ermöglichen effizientere Arbeitsabläufe, bessere Datenanalyse und eine engere Kundenbindung.

Durch den Einsatz von Künstlicher Intelligenz lassen sich beispielsweise Kundenprofile präziser erstellen und Anlagestrategien auf Basis individueller Risikoneigung automatisiert anpassen. Gleichzeitig erlaubt die digitale Kommunikation eine direktere und häufigere Interaktion zwischen Berater und Kunde. Dies erhöht nicht nur die Servicequalität, sondern auch die Kundenzufriedenheit und -bindung. Ein wichtiger Aspekt, den Berater berücksichtigen müssen, ist die Transparenz bezüglich der Gebührenstruktur. Kunden wünschen sich klare und verständliche Informationen darüber, welche Leistungen sie für ihre Investitionen erhalten und wie sich die Kosten zusammensetzen.

Eine offene Kommunikation schafft Vertrauen und kann dazu beitragen, Preisdiskussionen konstruktiv zu gestalten. Manche Berater setzen mittlerweile auf Honorarmodelle, die erfolgsabhängig oder auf Stundenbasis abgerechnet werden, um ihren Kunden eine höhere Flexibilität und Fairness zu bieten. Neben der reinen Kosten- und Serviceoptimierung gewinnt auch die persönliche Beziehung zwischen Berater und Kunde an Bedeutung. In Zeiten, in denen viele Abläufe automatisiert werden, ist die individuelle Betreuung ein entscheidendes Differenzierungsmerkmal. Kunden schätzen es, wenn Berater nicht nur fachlich kompetent sind, sondern auch ihre Lebenssituation und Ziele verstehen.

Vertrauensvolle Beratung auf Augenhöhe kann dazu führen, dass Kunden trotz wettbewerbsfähiger Preise und neuer digitaler Angebote loyal bleiben. Das Wettbewerbsumfeld für Finanzberater wird durch neue Marktteilnehmer zunehmend anspruchsvoller. Robo-Advisors erobern vor allem jüngere Zielgruppen, die digitalen Lösungen offen gegenüberstehen und Wert auf günstige Gebühren legen. Gleichzeitig versuchen etablierte Banken und Vermögensverwalter, ihre Services digital zu erweitern, was die Konkurrenz weiter verstärkt. In diesem Klima der Veränderung müssen Berater ihre Alleinstellungsmerkmale herausstellen und ihre Dienstleistungspalette kontinuierlich weiterentwickeln.

Eine Möglichkeit, den gestiegenen Anforderungen gerecht zu werden, besteht darin, zusätzliche Mehrwerte zu schaffen und innovative Servicekonzepte zu verfolgen. Beispielsweise gewinnen nachhaltige Investments sowie soziale und ökologische Kriterien in der Vermögensberatung zunehmend an Bedeutung. Finanzberater können diese Bedürfnisse aufgreifen und ihr Portfolio entsprechend anpassen. Auch die Integration von Finanzbildungsangeboten und die Unterstützung bei finanziellem Empowerment der Kunden sind wertvolle Ergänzungen des Beratungsangebotes. Der Druck auf die Gebührenhöhe und der gleichzeitige Anspruch an verbesserte Beratung stellen Finanzberater vor komplexe Herausforderungen, die ein strategisches Umdenken erfordern.